Actividad bancaria en España

Claves

- Actividad impactada por la estacionalidad.

- Buena evolución de las comisiones netas.

- Mejora de la eficiencia por la continua reducción de los gastos.

- Sólidos indicadores de calidad crediticia: menores saneamientos y provisiones.

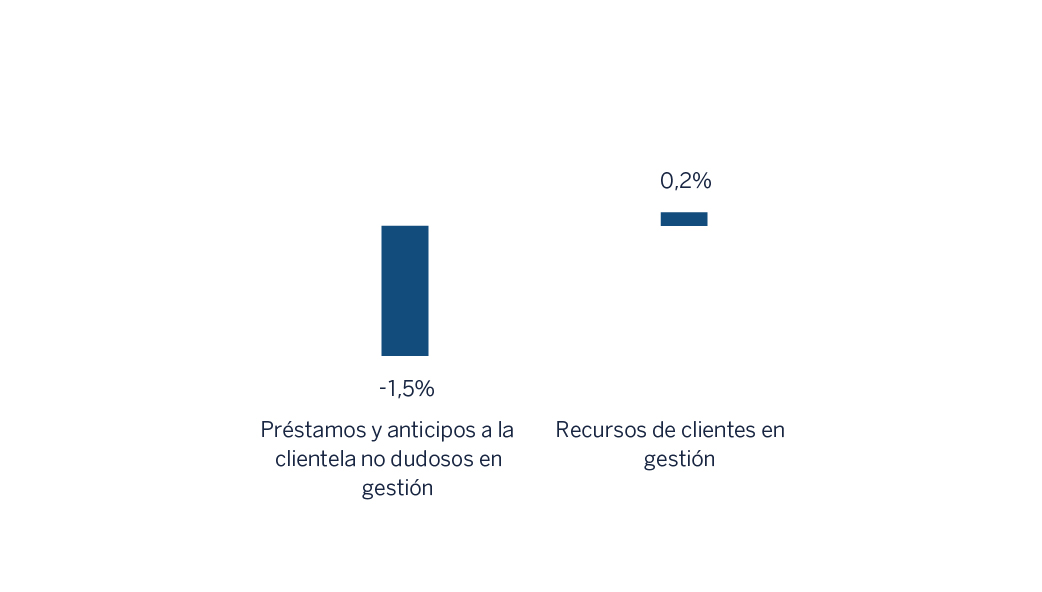

Actividad (1) (Variación interanual. Datos a 30-09-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

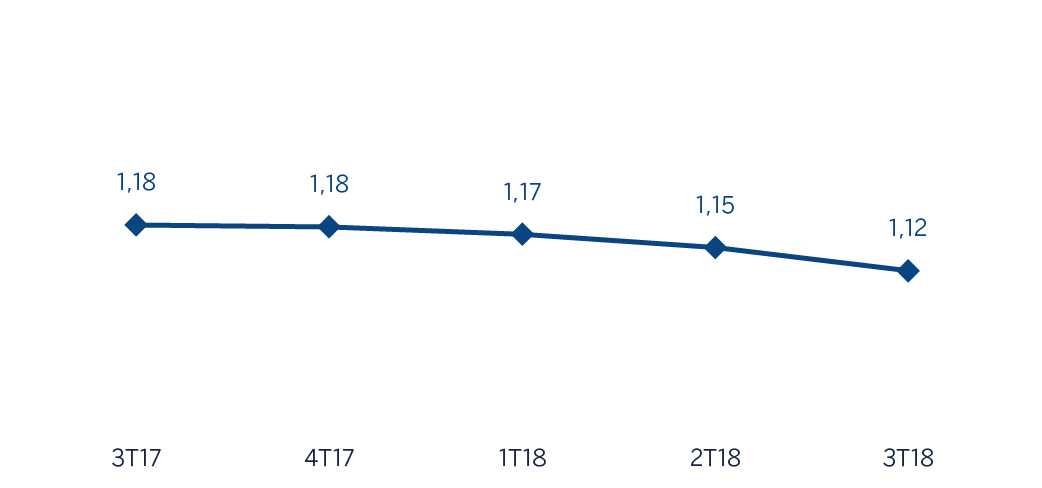

Margen de intereses sobre ATM (Porcentaje)

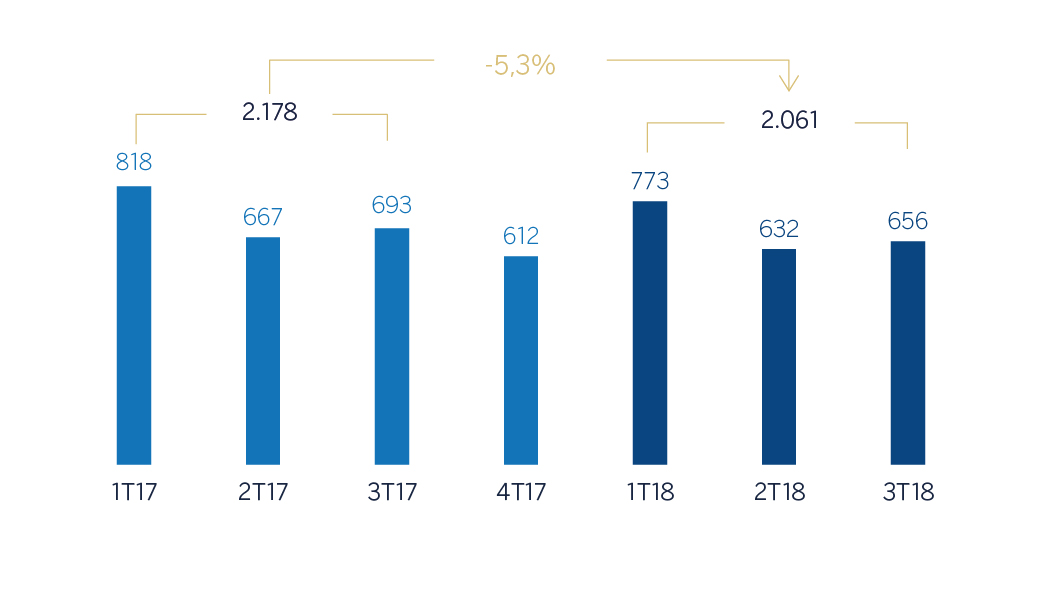

Margen neto (Millones de euros)

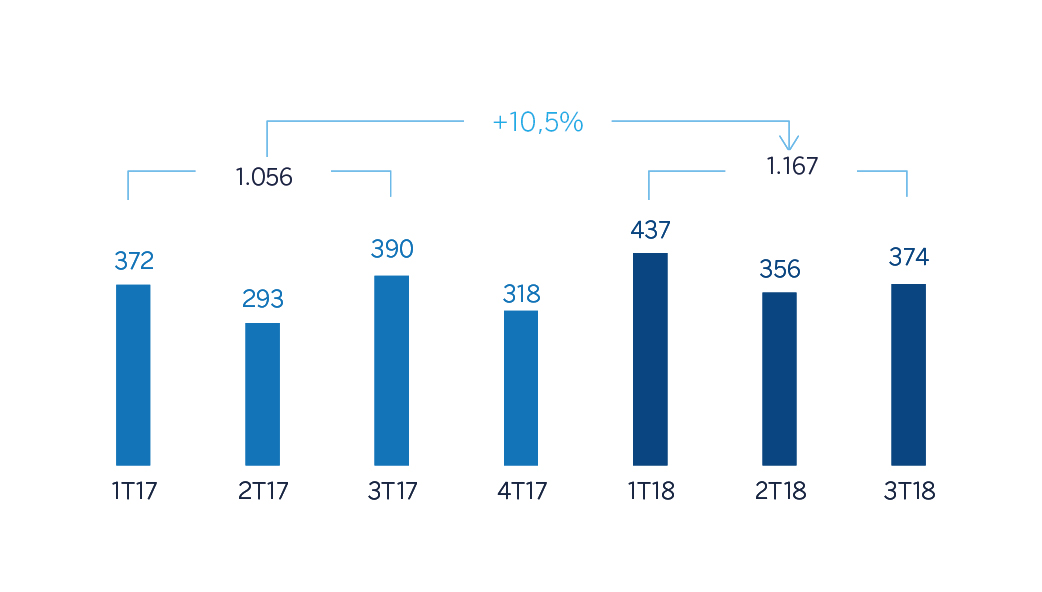

Resultado atribuido (Millones de euros)

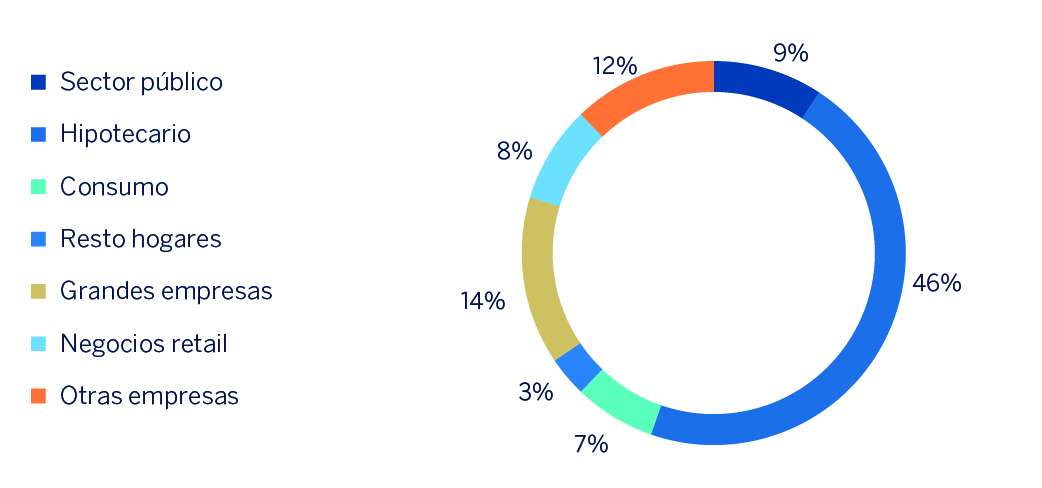

Composición de los préstamos y anticipos a la clientela no dudosos en gestión(1)

(30-09-2018)

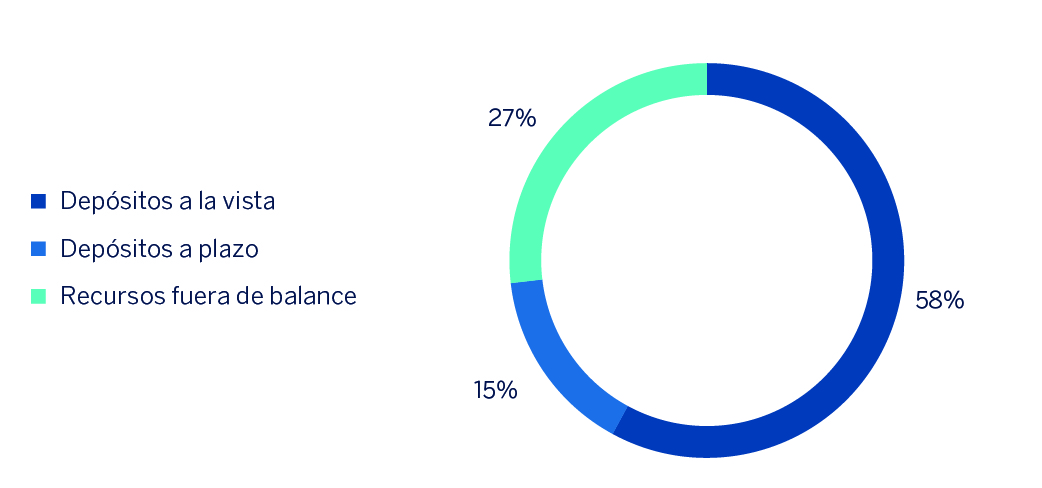

Composición de los recursos de los clientes en gestión (1)

(30-09-2018)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Según la última información existente del Instituto Nacional de Estadística (INE), la economía española creció un 0,6% trimestral en el segundo trimestre del 2018, lo que supone una ligera moderación del crecimiento con respecto al año pasado. Los indicadores más recientes apuntan a que este avance sólido del PIB continúa en la segunda parte del año, a pesar del aumento de la incertidumbre, apoyado en unos factores domésticos sólidos relacionados con la mejora del mercado de trabajo y unas condiciones financieras favorables. Tanto la política monetaria como la fiscal siguen apoyando el crecimiento, mientras que la reciente depreciación del euro y la demanda robusta de la zona euro podrían impulsar nuevamente las exportaciones.

En cuanto al sistema bancario español, con datos de julio del 2018 del Banco de España (últimos publicados), el volumen total de crédito al sector privado (familia y empresas) mantuvo su tendencia interanual decreciente (-3,0%). En cuanto a la morosidad del sector, se observó una disminución muy significativa del volumen de activos dudosos (-27,3% interanual a julio del 2018) por la finalización de una importante operación de venta de activos inmobiliarios completada por una de las entidades del sistema durante el primer trimestre del año. A cierre de julio, el ratio de mora del sistema fue del 6,35%, un 25,1% por debajo del registrado un año antes.

Actividad

Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-9-2018 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un retroceso del 2,0% con respecto a la cifra de finales de diciembre del 2017 (-1,5% interanual), motivado fundamentalmente por la reducción de la cartera hipotecaria (-2,5% en los últimos nueve meses) y las del sector público, grandes empresas y otras empresas (-7,1% en conjunto para el mismo horizonte temporal). Por el contrario, se mantuvo la muy positiva evolución de la financiación al consumo y tarjetas de crédito (+16,8% en lo que va de año) que, junto a la buena evolución de las pequeñas empresas y autónomos compensan la reducción de los préstamos hipotecarios.

- En cuanto a calidad crediticia, nueva disminución del saldo dudoso que afectó positivamente a la tasa de mora del área, la cual se redujo 22 puntos básicos en los últimos tres meses hasta el 5,0%. Por su parte, la cobertura cerró en el 56%.

- Los depósitos de clientes en gestión crecieron un 0,6% en el trimestre y frente al dato de cierre de diciembre del 2017 se mantienen planos (+0,1%). Por productos, nuevo descenso del plazo (-24,1% en los últimos nueve meses), compensado por el aumento experimentado por los depósitos a la vista (+9,3%).

- Los recursos fuera de balance registraron un crecimiento del 0,4% respecto al saldo alcanzado en junio, con aportaciones netas positivas a fondos de inversión y pese al comportamiento desfavorable de los mercados. La comparativa con respecto al cierre de diciembre del 2017 continúa siendo positiva (+3,4%).

Resultados

El resultado atribuido generado por la Actividad bancaria en España durante los primeros nueve meses del 2018 alcanzó los 1.167 millones de euros, lo que supone un incremento interanual del 10,5%, muy influido por el favorable comportamiento de las comisiones, los gastos de explotación y el saneamiento crediticio. Lo más destacado de la trayectoria de la cuenta del área ha sido:

- El margen de intereses de los primeros nueve meses del 2018 presentó un descenso interanual del 1,5% aunque permanece estable en el trimestre. La menor contribución de las operaciones de financiación a plazo más largo con objetivo específico (TLTRO por sus siglas en inglés) explicaron en gran medida esta disminución.

- Positiva evolución de las comisiones netas (+8,0% interanual), que compensó el comentado retroceso del margen de intereses. Destacó la significativa contribución de las comisiones de gestión de activos y de servicios bancarios.

- Menor aportación de los ROF en comparación con los del mismo período del año anterior (-19,2%), asociada a las menores ventas de carteras COAP realizadas y a los excelentes resultados del primer semestre del pasado ejercicio.

- Disminución de la línea de otros ingresos y cargos de explotación (-51,5% interanual). Uno de los aspectos que explica esta trayectoria es la mayor aportación realizada al FUR en comparación con la del mismo período del 2017. Por su parte, los resultados netos de seguros mostraron un ascenso del 11,3%.

- Por tanto, retroceso del margen bruto del 4,6%.

- En gastos de explotación siguió la tendencia de reducción observada en períodos previos (-4,0% interanual). El ratio de eficiencia terminó en el 54,4%, por debajo del registrado a cierre del 2017 (54,9%), y el margen neto descendió un 5,3% en los últimos doce meses.

- Retroceso del deterioro de los activos financieros (-34,5% interanual) como consecuencia de la disminución de las entradas brutas en mora y unas menores necesidades de provisiones en grandes clientes. Por tanto, el coste de riesgo acumulado del área se situó en el 0,22% al 30-9-2018.

- Por último, la partida de provisiones y otros resultados en la comparativa interanual, mostró una disminución del 28,7%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep. 18 | ∆% | Ene.-Sep. 17 | |||

| Margen de intereses | 2.749 | (1,5) | 2.792 | |||

| Comisiones netas | 1.268 | 8,0 | 1.174 | |||

| Resultados de operaciones financieras | 318 | (19,2) | 394 | |||

| Otros ingresos y cargas de explotación | 182 | (51,5) | 375 | |||

| de los que Actividad de seguros (1) | 356 | 11,3 | 320 | |||

| Margen bruto | 4.516 | (4,6) | 4.734 | |||

| Gastos de explotación | (2.455) | (4,0) | (2.556) | |||

| Gastos de personal | (1.395) | (3,4) | (1.443) | |||

| Otros gastos de administración | (844) | (2,9) | (869) | |||

| Amortización | (216) | (11,3) | (244) | |||

| Margen neto | 2.061 | (5,3) | 2.178 | |||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (281) | (34,5) | (429) | |||

| Provisiones o reversión de provisiones y otros resultados | (207) | (28,7) | (290) | |||

| Resultado antes de impuestos | 1.574 | 7,9 | 1.459 | |||

| Impuesto sobre beneficios | (404) | 0,9 | (401) | |||

| Resultado del ejercicio | 1.169 | 10,5 | 1.058 | |||

| Minoritarios | (2) | 8,2 | (2) | |||

| Resultado atribuido | 1.167 | 10,5 | 1.056 | |||

- (1) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-09-18 | ∆% | 31-12-17 | |||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 18.559 | 37,9 | 13.463 | |||

| Activos financieros a valor razonable | 103.418 | 30,1 | 79.501 | |||

| de los que préstamos y anticipos | 21.474 | n.s. | 1.312 | |||

| Activos financieros a coste amortizado | 193.643 | (12,5) | 221.391 | |||

| de los que préstamos y anticipos a la clientela | 167.856 | (8,4) | 183.172 | |||

| Posiciones inter-áreas activo | 4.276 | 136,8 | 1.806 | |||

| Activos tangibles | 937 | 6,9 | 877 | |||

| Otros activos | 5.973 | 151,0 | 2.380 | |||

| Total activo/pasivo | 326.807 | 2,3 | 319.417 | |||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 68.819 | 86,9 | 36.817 | |||

| Depósitos de bancos centrales y entidades de crédito | 41.338 | (33,6) | 62.226 | |||

| Depósitos de la clientela | 173.925 | (2,2) | 177.763 | |||

| Valores representativos de deuda emitidos | 31.613 | (5,1) | 33.301 | |||

| Posiciones inter-áreas pasivo | - | - | - | |||

| Otros pasivos | 3.142 | n.s. | 391 | |||

| Dotación de capital económico | 7.971 | (10,6) | 8.920 | |||

| Indicadores relevantes y de gestión | 30-09-18 | ∆% | 31-12-17 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 163.868 | (2,0) | 167.291 |

| Riesgos dudosos | 9.590 | (11,5) | 10.833 |

| Depósitos de clientes en gestión (2) | 174.972 | 0,1 | 174.822 |

| Recursos fuera de balance (3) | 64.150 | 3,4 | 62.054 |

| Activos ponderados por riesgo | 102.020 | (5,7) | 108.141 |

| Ratio de eficiencia (%) | 54,4 | 54,9 | |

| Tasa de mora (%) | 5,0 | 5,5 | |

| Tasa de cobertura (%) | 56 | 50 | |

| Coste de riesgo (%) | 0,22 | 0,32 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.