Non Core Real Estate

Claves

- Se mantiene la tendencia positiva en el mercado inmobiliario español, aunque con tasas de crecimiento más moderadas.

- Reducción casi por completo de la exposición neta inmobiliaria a raíz del cierre en octubre de la operación con Cerberus.

- Significativa reducción de las pérdidas del área.

Entorno sectorial

El contexto macroeconómico sigue siendo favorable para el sector inmobiliario: la economía continúa creando empleo, crece la renta de los hogares, la confianza de los consumidores se encuentra en niveles relativamente elevados y persiste el interés de los demandantes extranjeros de vivienda, entre otros factores. Todo ello en un contexto de bajos tipos de interés.

- Tras el relevante incremento de la inversión en vivienda del primer trimestre del 2018, en el segundo trimestre el crecimiento se moderó. Pese a ello, en el primer semestre del año, la inversión en vivienda avanzó a un promedio trimestral del 1,6%, por encima del crecimiento medio de la economía, según datos de la Contabilidad Nacional Trimestral del INE.

- Entre enero y agosto se vendieron 384.246 viviendas en España, lo que supuso un incremento interanual del 9,9%, según la información del Consejo General del Notariado (CIEN).

- El crecimiento del precio de la vivienda se aceleró en el segundo trimestre de 2018 hasta el 6,8% en términos interanuales (datos del INE).

- El tipo de interés aplicado a las nuevas operaciones de crédito se situó en los entornos del 2,3%, así, el coste de financiación hipotecaria sigue en niveles relativamente bajos. De este modo, el nuevo crédito destinado a la compra de vivienda creció un 16,9% en los ocho primeros meses del año.

- Por último, la actividad constructora continuó su avance, dando respuesta al incremento de la demanda residencial. Según el Ministerio de Fomento, en los primeros siete meses del año 2018 se firmaron casi 62.100 visados para iniciar nuevas viviendas, un 26,1% más que en el mismo período del 2017.

Actividad

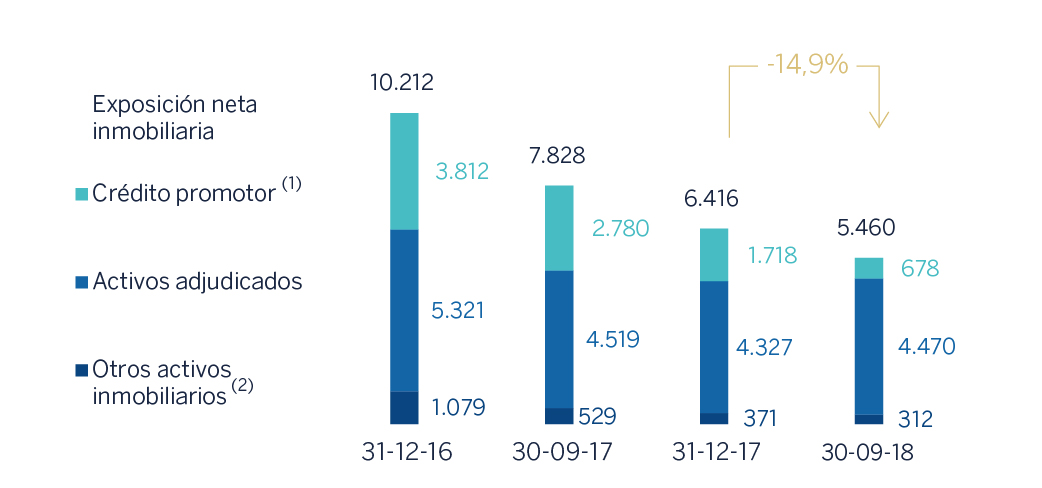

La caída de la exposición inmobiliaria neta desde el cierre del 2017 fue de 14,9% y la exposición inmobiliaria neta se situó en 5.460 millones de euros a 30-9-2018.

Con respecto al crédito promotor, en julio se cerró el acuerdo con el fondo de pensiones canadiense Canada Pension Plan Investment Board (CPPIB) para la venta de una cartera de créditos promotor dudosos y fallidos por un importe aproximado de 1.000 millones de euros de valor bruto.

Una vez obtenidas las autorizaciones regulatorias, BBVA cerró el 10 de octubre del 2018 la operación de traspaso de su negocio inmobiliario en España a Cerberus Capital Management, L.P. El cierre de la operación supone la venta a Cerberus de un 80% del capital social de Divarian, la joint venture a la que se ha traspasado el negocio inmobiliario, si bien la efectiva transmisión de algunos activos inmobiliarios (“REOs”) está sujeta al cumplimiento de determinadas condiciones y mientras tanto, BBVA continuará gestionando dichos activos. BBVA participará en el 20% restante del capital social de Divarian. BBVA estima que la operación no tendrá un efecto significativo en el beneficio atribuido del Grupo BBVA, ni en el ratio de capital CET1 fully-loaded.

El negocio traspasado comprende tanto los activos inmobiliarios, como los empleados necesarios para la gestión de este negocio. La transmisión de algunos activos inmobiliarios a la sociedad está sujeta al cumplimiento de determinadas condiciones habituales en este tipo de operaciones, como se reflejó en el hecho relevante del anuncio del acuerdo, por lo que el precio final se ajustará en función de los activos que finalmente se aporten.

Adicionalmente, BBVA alcanzó en septiembre un acuerdo con Blackstone para vender su participación del 25,24% en Testa por 478 millones de euros. Esta operación, una vez reciba las autorizaciones pertinentes, supondrá un nuevo hito en la reducción de la exposición inmobiliaria de BBVA.

Exposición neta inmobiliaria (Millones de euros)

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 2,3 miles de millones de euros (septiembre del 2018) relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

Cobertura de la exposición inmobiliaria (Millones de euros a 30-09-18)

| Importe del riesgo bruto | Provisiones | Exposición neta | % cobertura sobre riesgo | |

|---|---|---|---|---|

| Crédito promotor (1) | 1.436 | 758 | 678 | 53 |

| Riesgo vivo | 247 | 32 | 215 | 13 |

| Edificios terminados | 177 | 24 | 153 | 14 |

| Edificios en construcción | 24 | 4 | 20 | 17 |

| Suelo | 43 | 3 | 40 | 8 |

| Sin garantía hipotecaria y otros | 3 | 1 | 2 | 23 |

| Dudosos | 1.189 | 725 | 464 | 61 |

| Edificios terminados | 432 | 216 | 216 | 50 |

| Edificios en construcción | 50 | 18 | 32 | 36 |

| Suelo | 597 | 406 | 190 | 68 |

| Sin garantía hipotecaria y otros | 110 | 85 | 26 | 77 |

| Adjudicados | 11.568 | 7.098 | 4.470 | 61 |

| Edificios terminados | 7.169 | 3.659 | 3.510 | 51 |

| Edificios en construcción | 519 | 345 | 174 | 66 |

| Suelo | 3.880 | 3.094 | 786 | 80 |

| Otros activos inmobiliarios (2) | 814 | 503 | 312 | 62 |

| Exposición inmobiliaria | 13.818 | 8.358 | 5.460 | 60 |

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 2,3 miles de millones de euros (septiembre del 2018) relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

La exposición inmobiliaria total, incluyendo el crédito promotor, los adjudicados y otros activos, reflejó una tasa de cobertura del 60% al cierre de septiembre del 2018. En cuanto a la cobertura de los activos adjudicados, se mantuvo en el 61%.

Los saldos dudosos de crédito volvieron a disminuir, gracias a unas entradas en mora reducidas y a una actividad recuperatoria destacada durante el trimestre. Por su parte, la cobertura de dudosos cerró en el 61%.

Resultados

Esta área de negocio presentó un resultado negativo acumulado entre enero y septiembre del 2018 de 60 millones de euros, lo cual compara positivamente con una pérdida de 274 millones del mismo período del ejercicio anterior.

Estados financieros (Millones de euros)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep. 18 | ∆% | Ene.-Sep. 17 | |||

| Margen de intereses | 32 | (34,4) | 48 | |||

| Comisiones netas | 3 | (0,3) | 3 | |||

| Resultados de operaciones financieras | 6 | n.s. | (0) | |||

| Otros ingresos y cargas de explotación | (51) | (26,1) | (69) | |||

| Margen bruto | (11) | (38,5) | (18) | |||

| Gastos de explotación | (58) | (21,4) | (74) | |||

| Gastos de personal | (36) | (3,3) | (38) | |||

| Otros gastos de administración | (19) | (15,5) | (22) | |||

| Amortización | (3) | (80,4) | (14) | |||

| Margen neto | (69) | (24,8) | (92) | |||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (6) | (95,2) | (126) | |||

| Provisiones o reversión de provisiones y otros resultados | 0 | n.s. | (131) | |||

| Resultado antes de impuestos | (75) | (78,5) | (349) | |||

| Impuesto sobre beneficios | 15 | (80,1) | 75 | |||

| Resultado del ejercicio | (60) | (78,1) | (274) | |||

| Minoritarios | (0) | n.s. | 1 | |||

| Resultado atribuido | (60) | (78,0) | (274) | |||

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-09-18 | ∆% | 31-12-17 | |||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 15 | 26,2 | 12 | |||

| Activos financieros a valor razonable | 1.316 | n.s. | 9 | |||

| de los que préstamos y anticipos | 1.326 | n.s. | - | |||

| Activos financieros a coste amortizado | 757 | (78,5) | 3.521 | |||

| de los que préstamos y anticipos a la clientela | 743 | (78,9) | 3.521 | |||

| Posiciones inter-áreas activo | - | - | - | |||

| Activos tangibles | 20 | n.s. | 0 | |||

| Otros activos | 5.648 | (8,5) | 6.172 | |||

| Total activo/pasivo | 7.755 | (20,2) | 9.714 | |||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | - | - | - | |||

| Depósitos de bancos centrales y entidades de crédito | 37 | n.s. | 0 | |||

| Depósitos de la clientela | 77 | n.s. | 13 | |||

| Valores representativos de deuda emitidos | 465 | (40,7) | 785 | |||

| Posiciones inter-áreas pasivo | 5.043 | (12,7) | 5.775 | |||

| Otros pasivos | 271 | n.s. | - | |||

| Dotación de capital económico | 1.861 | (40,7) | 3.141 | |||

| Pro memoria: | ||||||

| Activos ponderados por riesgo | 7.475 | (22,9) | 9.692 | |||