América del Sur

Claves

- Cerrada la operación de venta de BBVA Chile.

- La actividad en los demás países evoluciona a buen ritmo.

- Buen desempeño de los ingresos de carácter más recurrente.

- Ajuste por hiperinflación de Argentina.

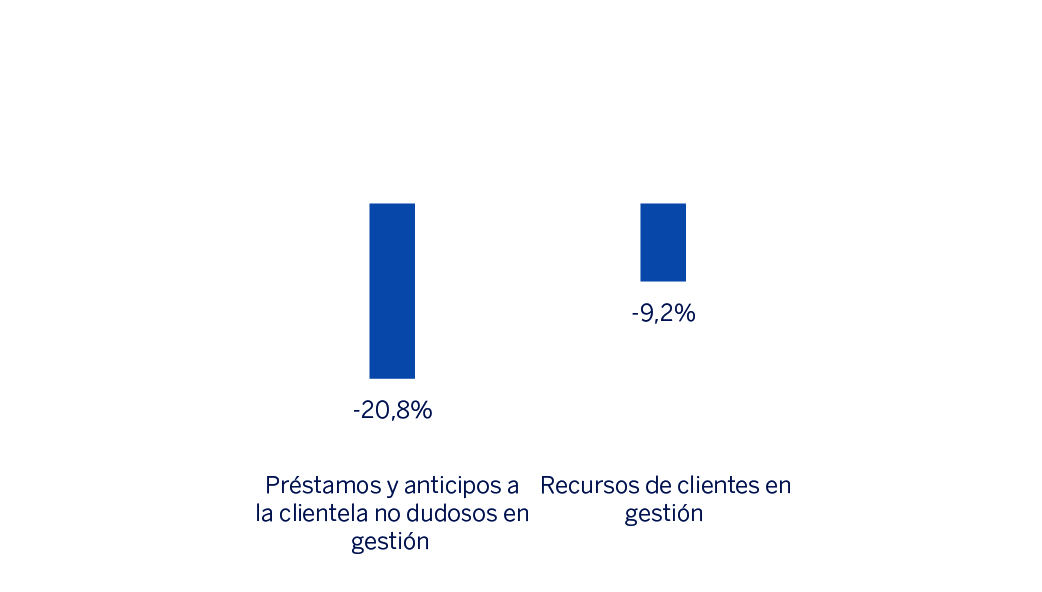

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 30-09-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

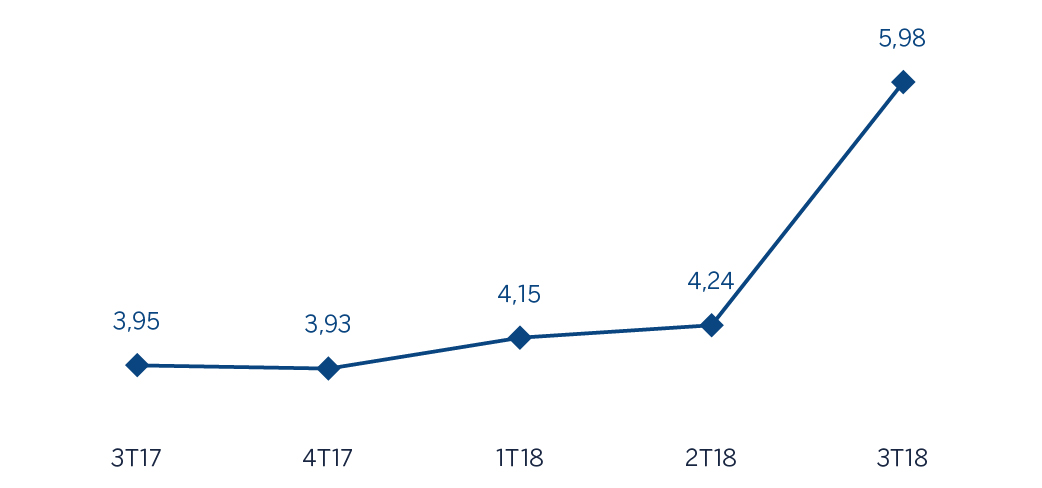

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio constantes)

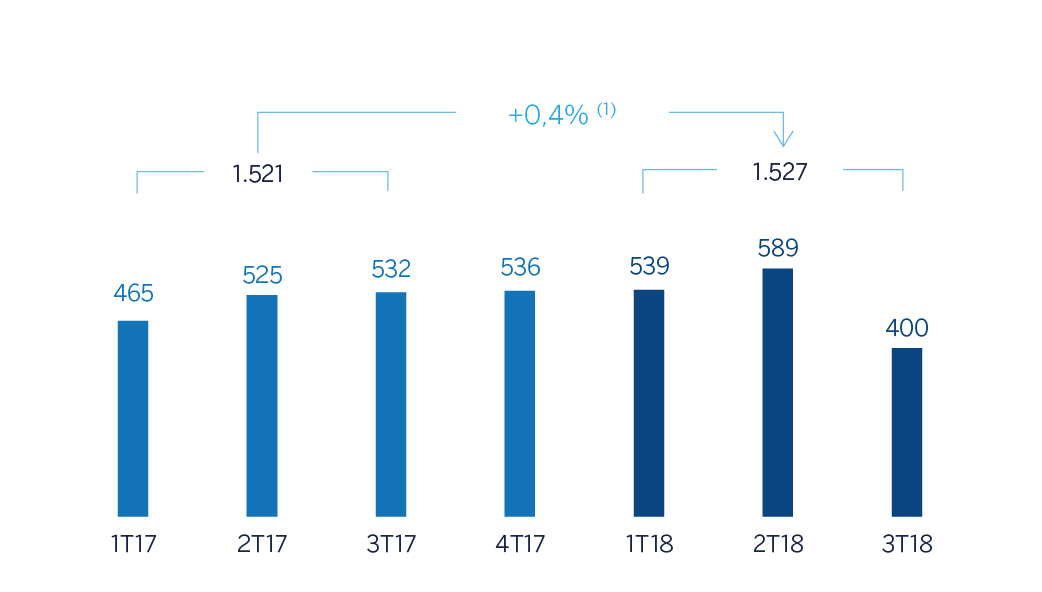

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -16,4%.

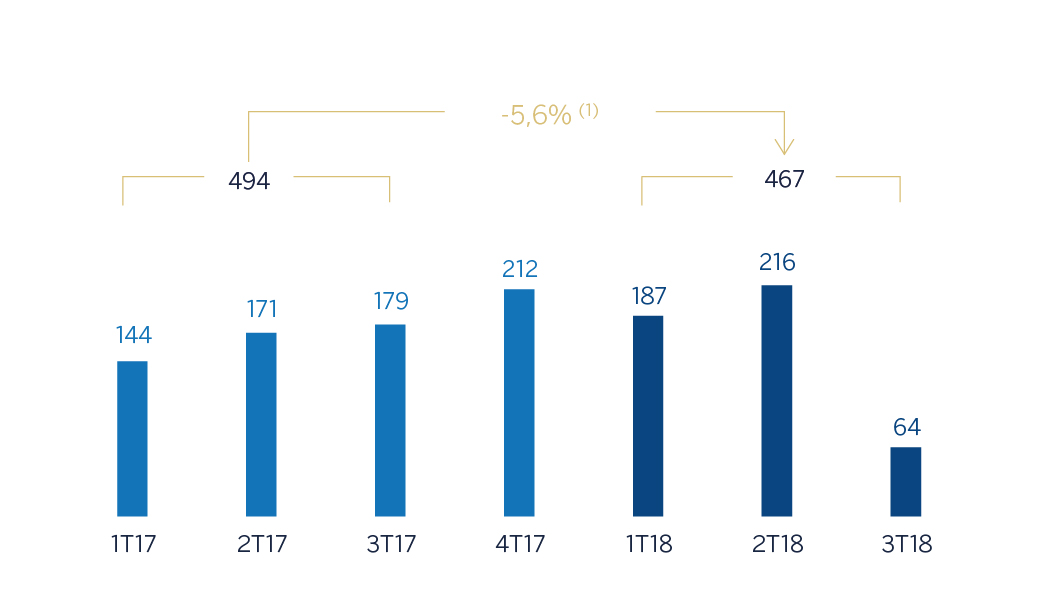

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -24,2%.

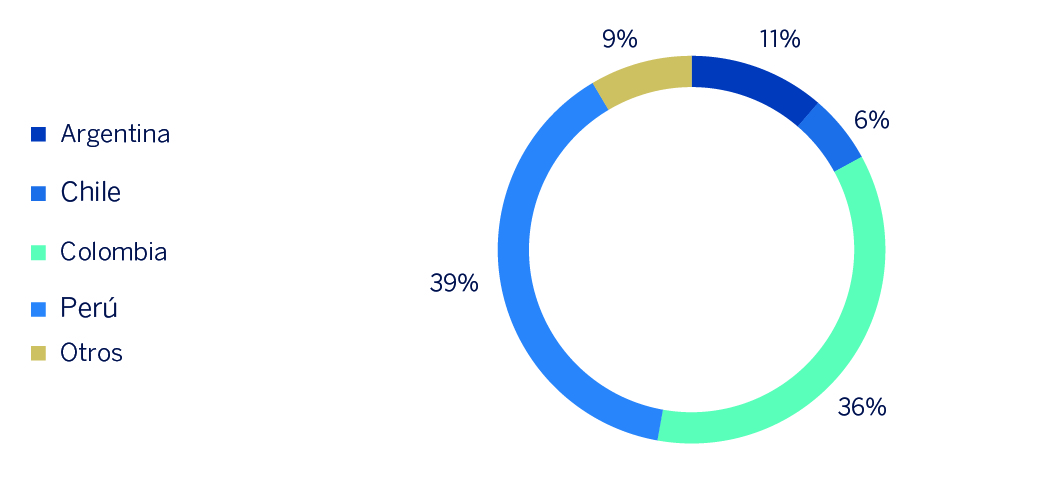

Composición de los préstamos y anticipos a la clientela no dudoso en gestión (1)

(30-09-2018)

(1) No incluye las adquisiciones temporales de activos.

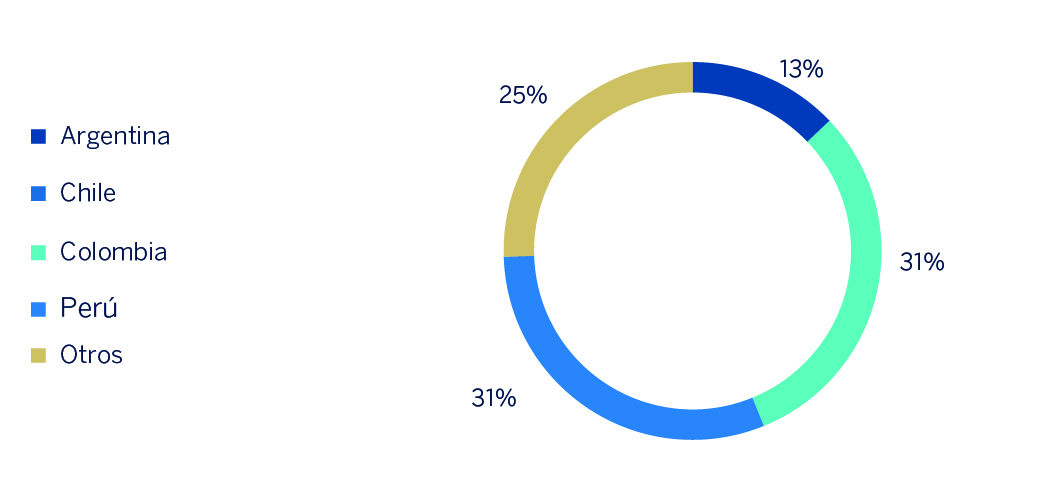

Composición de los recursos de los clientes en gestión (1)

(30-09-2018)

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

La actividad de las economías de América del Sur sufrió en promedio una significativa caída en el segundo trimestre del año. Sin embargo, esta evolución se explica por la fuerte contracción de Argentina, ya que en el resto de los países de la región, principalmente los países andinos, se consolida la recuperación comenzada en 2017. En Argentina, la falta de confianza por parte de los inversores internacionales respecto a su capacidad de satisfacer las necesidades de financiación desató una crisis cambiaria, con un impacto significativo sobre la actividad económica. El acuerdo alcanzado con el FMI otorga a Argentina capacidad para hacer frente a sus necesidades de financiación el año que viene e intervenir en el mercado de divisas para controlar el tipo de cambio. En el resto de los países de la región, el consumo sigue recuperándose, apoyado por los menores niveles de inflación, y también la inversión, impulsada por el incremento de la demanda interna, la recuperación de la confianza, y un contexto externo favorable (dinamismo de la demanda y precios de las materias primas).

La inflación, en la región, al igual que la actividad, muestra dos dinámicas bien diferenciadas. Mientras que en Argentina, y en menor medida en Brasil, los precios aumentaron como resultado de la depreciación del tipo de cambio, en el resto de los países la inflación se mantiene en niveles cercanos a los objetivos de los respectivos bancos centrales. En este sentido, se podría estar llegando al fin de la fase de política monetaria laxa, y en los próximos meses podrían comenzar las subidas graduales de los tipos de interés por parte de la autoridades monetarias, a excepción de Argentina, que a partir del acuerdo firmado con el FMI está poniendo en práctica una regla de política monetaria basada en un objetivo de crecimiento cero de los agregados monetarios con el fin de retirar liquidez del mercado, y así evitar la demanda de divisas.

En cuanto a los sistemas bancarios de los países en los que BBVA está presente, el entorno macroeconómico y los reducidos niveles de bancarización permitieron que, en términos agregados (con lógicas diferencias entre países), los principales indicadores de rentabilidad y solvencia registraran unas cifras elevadas y la morosidad siguiera contenida. Adicionalmente, tanto el crédito como los depósitos mostraron crecimientos sostenidos.

Actividad

El 6 de julio del 2018, una vez obtenidas las preceptivas autorizaciones, BBVA completó la venta de su participación accionarial, directa e indirecta, en la entidad Banco Bilbao Vizcaya Argentaria, Chile (BBVA Chile), así como en otras sociedades de su grupo en Chile con actividades conexas con dicho negocio bancario (entre ellas, BBVA Seguros Vida, S.A.) a favor de The Bank of Nova Scotia. Dicha participación equivale a, aproximadamente, un 68,2% del capital social de BBVA Chile. Los impactos de esta operación se han registrado en los estados financieros del Grupo BBVA durante el tercer trimestre del año 2018 (ver capítulos resultados y balance y actividad del presente informe).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes y están impactadas por la desinversión en BBVA Chile. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-9-2018 ha sido:

- La actividad crediticia (crédito a la clientela no dudoso en gestión) del área se situó un 22,9% por debajo del cierre del año anterior. Excluyendo BBVA Chile de la comparativa, el crédito a la clientela subió un 6,4% desde 31-12-2017. Por países, el incremento más significativo se observó en Argentina (+34,6% en lo que va de año y +60,4 interanual), unido a la mejoría en inversión en Colombia y en Perú. Por carteras y excluyendo BBVA Chile de la comparativa, la evolución fue especialmente positiva en hipotecas, consumo y empresas.

- En calidad crediticia de la carteras, ligero repunte de la tasa de mora, que a 30-9-2018 se situó en el 4,3%, mientras que la cobertura subió hasta el 101%.

- Por el lado de los recursos os depósitos de la clientela se redujeron un 14,6% durante los primeros nueve meses del 2018 (-11,5% interanual), aunque a perímetro constante, esto es, excluyendo BBVA Chile de la comparativa, subieron un 9,3% en el mismo horizonte temporal (+13,1% interanual). Los recursos fuera de balance se redujeron un 2,4% entre enero y septiembre. A perímetro constante, esto es, excluyendo BBVA Chile de la comparativa, los recursos fuera de balance se incrementan un 9,1% en lo que va de año. Por países, positiva trayectoria de Argentina, Colombia y, en menor medida, Perú con tasas de crecimiento del total de recursos de la clientela del +56,2%, +7,4% y +4,8%, respectivamente.

Resultados

Durante los primeros meses del 2018, América del Sur generó un resultado atribuido de 467 millones de euros, lo que representa una variación interanual del -5,6% (-24,2% a tipos de cambio corrientes). Esta evolución está afectada por el impacto negativo de la contabilización de la hiperinflación en Argentina en el resultado atribuido del área (-190 millones de euros), así como por el cambio de perímetro derivado de la venta de BBVA Chile el 6 de julio del 2018. A pesar de todo esto, los ingresos de carácter más recurrente (margen de intereses y comisiones) y los ROF crecieron 12,3% en los últimos doce meses. Descenso interanual del deterioro de activos financieros (-0,4%). En consecuencia, el coste de riesgo acumulado a cierre de septiembre se situó en el 1,45%.

Por países, las trayectorias registradas en los primeros nueve meses del 2018 fueron las siguientes:

- En Argentina, crecimiento interanual del margen bruto del 25,7%. Este avance se sustentó tanto en la evolución de los ingresos de carácter más recurrente (impulsados por los mayores volúmenes de actividad) como en la positiva trayectoria de los ROF (principalmente por diferencias de cambio). Aumento del deterioro de activos financieros. En consecuencia, el resultado atribuido recoge el efecto negativo de la corrección monetaria por hiperinflación y se sitúa en -2 millones de euros.

- En Colombia, el incremento de los resultados se sustentó en el buen desempeño del margen de intereses (por positivo comportamiento tanto de actividad como de diferenciales de la clientela) y el aumento de las comisiones, lo cual impulsó el crecimiento del margen bruto (+5,8%) por encima del nivel de los gastos de explotación (+5,4%). Lo anterior, junto con la reducción del deterioro de activos financieros, repercutió en un ascenso interanual del resultado atribuido del 43,1%.

- En Perú, el resultado atribuido se incrementó un 5,7% en los últimos doce meses, apalancado en la buena evolución del margen de intereses (incremento de la inversión crediticia) y de las comisiones y un deterioro de activos financieros plano.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep. 18 | ∆% | ∆%(1) | Ene.-Sep. 17 | ||

| Margen de intereses | 2.226 | (7,0) | 13,2 | 2.393 | ||

| Comisiones netas | 455 | (14,5) | 9,9 | 532 | ||

| Resultados de operaciones financieras | 303 | (13,6) | 9,2 | 350 | ||

| Otros ingresos y cargas de explotación | (207) | n.s. | n.s. | 65 | ||

| Margen bruto | 2.777 | (16,9) | 3,6 | 3.340 | ||

| Gastos de explotación | (1.249) | (17,4) | 7,9 | (1.513) | ||

| Gastos de personal | (626) | (19,9) | 5,6 | (782) | ||

| Otros gastos de administración | (532) | (16,9) | 8,4 | (641) | ||

| Amortización | (91) | 0,3 | 23,0 | (91) | ||

| Margen neto | 1.527 | (16,4) | 0,4 | 1.827 | ||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (502) | (9,5) | (0,4) | (555) | ||

| Provisiones o reversión de provisiones y otros resultados | (38) | (39,7) | (20,5) | (63) | ||

| Resultado antes de impuestos | 987 | (18,4) | 1,8 | 1.209 | ||

| Impuesto sobre beneficios | (339) | (2,4) | 24,4 | (347) | ||

| Resultado del ejercicio | 648 | (24,8) | (7,0) | 862 | ||

| Minoritarios | (181) | (26,5) | (10,5) | (246) | ||

| Resultado atribuido | 467 | (24,2) | (5,6) | 616 | ||

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-09-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.211 | (20,2) | (12,0) | 9.039 | ||

| Activos financieros a valor razonable | 6.583 | (43,4) | (40,1) | 11.627 | ||

| de los que préstamos y anticipos | 648 | n.s. | n.s. | 3 | ||

| Activos financieros a coste amortizado | 36.502 | (28,7) | (24,0) | 51.207 | ||

| de los que préstamos y anticipos a la clientela | 34.795 | (27,9) | (23,3) | 48.272 | ||

| Activos tangibles | 723 | (0,3) | 17,2 | 725 | ||

| Otros activos | 54 | (97,3) | (97,2) | 2.038 | ||

| Total activo/pasivo | 51.073 | (31,6) | (26,8) | 74.636 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 567 | (79,9) | (79,3) | 2.823 | ||

| Depósitos de bancos centrales y entidades de crédito | 2.989 | (60,4) | (60,1) | 7.552 | ||

| Depósitos de la clientela | 36.405 | (20,3) | (14,0) | 45.666 | ||

| Valores representativos de deuda emitidos | 3.077 | (57,3) | (56,4) | 7.209 | ||

| Otros pasivos | 5.669 | (33,3) | (24,7) | 8.505 | ||

| Dotación de capital económico | 2.367 | (17,8) | (9,9) | 2.881 | ||

| Indicadores relevantes y de gestión | 30-09-18 | ∆% | ∆% (1) | 31-12-17 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 34.838 | (27,5) | (22,9) | 48.068 |

| Activos financieros a valor razonable | 1.729 | (8,3) | (7,9) | 1.884 |

| Depósitos de clientes en gestión (3) | 36.433 | (20,7) | (14,6) | 45.970 |

| Recursos fuera de balance (4) | 11.542 | (5,4) | (2,5) | 12.197 |

| Activos ponderados por riesgo | 41.554 | (25,8) | (19,0) | 55.975 |

| Ratio de eficiencia (%) | 45,0 | 45,1 | ||

| Tasa de mora (%) | 4,3 | 3,4 | ||

| Tasa de cobertura (%) | 101 | 89 | ||

| Coste de riesgo (%) | 1,45 | 1,32 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| NIIF 9 | NIC 39 | NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|---|---|

| Margen neto | Resultado atribuido | |||||||

| País | Ene.-Sep. 18 | ∆% | ∆% (1) | Ene.-Sep. 17 | Ene.-Sep. 18 | ∆% | ∆% (1) | Ene.-Sep. 17 |

| Argentina | 131 | (65,7) | (13,3) | 381 | (2) | n.s. | n.s. | 163 |

| Chile | 254 | (19,8) | (17,4) | 316 | 116 | (15,9) | (13,4) | 138 |

| Colombia | 481 | 0,9 | 6,1 | 476 | 181 | 36,1 | 43,1 | 133 |

| Perú | 536 | (2,1) | 4,9 | 547 | 128 | (1,4) | 5,7 | 130 |

| Otros países (2) | 126 | 19,3 | 26,8 | 106 | 44 | (15,9) | (9,6) | 52 |

| Total | 1.527 | (16,4) | 0,4 | 1.827 | 467 | (24,2) | (5,6) | 616 |

- (1) A tipos de cambio constantes.

- (2) Venezuela, Paraguay, Uruguay y Bolivia. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Chile | Colombia | Perú | |||||

|---|---|---|---|---|---|---|---|---|

| 30-09-18 | 31-12-17 | 30-09-18 | 31-12-17 | 30-09-18 | 31-12-17 | 30-09-18 | 31-12-17 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1-2) | 3.799 | 2.822 | 1.996 | 14.070 | 12.631 | 12.323 | 13.447 | 13.182 |

| Riesgos dudosos (1) | 44 | 22 | 56 | 405 | 783 | 696 | 723 | 656 |

| Depósitos de clientes en gestión (1-3) | 5.405 | 3.342 | 14 | 9.325 | 13.447 | 12.667 | 13.006 | 12.415 |

| Recursos fuera de balance (1-4) | 783 | 619 | - | 1.248 | 1.405 | 1.158 | 1.698 | 1.609 |

| Activos ponderados por riesgo | 7.021 | 9.364 | 2.119 | 14.398 | 13.240 | 12.299 | 15.222 | 14.879 |

| Ratio de eficiencia (%) | 70,1 | 56,1 | 43,4 | 45,2 | 36,4 | 36,0 | 35,7 | 35,6 |

| Tasa de mora (%) | 1,1 | 0,8 | 2,7 | 2,6 | 5,8 | 5,3 | 4,1 | 3,8 |

| Tasa de cobertura (%) | 175 | 198 | 104 | 60 | 102 | 88 | 99 | 100 |

| Coste de riesgo (%) | 1,22 | 0,61 | 0,80 | 0,76 | 1,95 | 2,59 | 1,40 | 1,14 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.