Estados Unidos

Claves

- Buena evolución de la actividad en los segmentos de consumo y comercial.

- Incremento del margen de intereses, principal palanca de los resultados, y del diferencial de la clientela.

- Crecimiento de los gastos de explotación por debajo de la inflación, mejora de la eficiencia.

- Resultado atribuido afectado por el deterioro de activos financieros asociado al entorno macroeconómico, a clientes específicos y al pase a fallidos en consumo.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-03-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +25,3%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -34,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1erTrim. 19 | ∆% | ∆% (1) | 1erTrim. 18 |

|---|---|---|---|---|

| Margen de intereses | 615 | 17,4 | 8,4 | 524 |

| Comisiones netas | 151 | 2,1 | (5,7) | 148 |

| Resultados de operaciones financieras | 41 | 67,3 | 54,0 | 24 |

| Otros ingresos y cargas de explotación | (3) | n.s. | n.s. | 3 |

| Margen bruto | 804 | 15,1 | 6,3 | 699 |

| Gastos de explotación | (473) | 8,8 | 0,5 | (434) |

| Gastos de personal | (278) | 10,4 | 1,9 | (252) |

| Otros gastos de administración | (140) | (0,6) | (8,2) | (141) |

| Amortización | (55) | 31,1 | 21,2 | (42) |

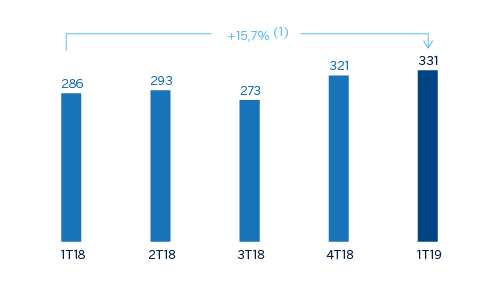

| Margen neto | 331 | 25,3 | 15,7 | 264 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (162) | n.s. | n.s. | (20) |

| Provisiones o reversión de provisiones y otros resultados | (10) | n.s. | n.s. | 8 |

| Resultado antes de impuestos | 160 | (36,6) | (41,4) | 252 |

| Impuesto sobre beneficios | (32) | (42,6) | (47,0) | (56) |

| Resultado del ejercicio | 127 | (34,8) | (39,8) | 196 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 127 | (34,8) | (39,8) | 196 |

| Balances | 31-03-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.550 | 35,5 | 32,9 | 4.835 |

| Activos financieros a valor razonable | 9.330 | (11,0) | (12,7) | 10.481 |

| de los que préstamos y anticipos | 236 | 51,1 | 48,2 | 156 |

| Activos financieros a coste amortizado | 65.629 | 3,3 | 1,3 | 63.539 |

| de los que préstamos y anticipos a la clientela | 61.403 | 1,0 | (0,9) | 60.808 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 952 | 42,5 | 39,8 | 668 |

| Otros activos | 2.700 | 6,5 | 4,5 | 2.534 |

| Total activo/pasivo | 85.160 | 3,8 | 1,8 | 82.057 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 305 | 30,0 | 27,6 | 234 |

| Depósitos de bancos centrales y entidades de crédito | 4.710 | 39,8 | 37,1 | 3.370 |

| Depósitos de la clientela | 65.165 | 2,0 | 0,1 | 63.891 |

| Valores representativos de deuda emitidos | 3.364 | (6,5) | (8,3) | 3.599 |

| Posiciones inter-áreas pasivo | 1.737 | (9,9) | (11,6) | 1.926 |

| Otros pasivos | 6.198 | 9,6 | 7,6 | 5.654 |

| Dotación de capital económico | 3.682 | 8,8 | 6,8 | 3.383 |

| Indicadores relevantes y de gestión | 31-03-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 61.405 | 1,0 | (0,9) | 60.784 |

| Riesgos dudosos | 904 | 12,7 | 10,6 | 802 |

| Depósitos de clientes en gestión (3) | 65.163 | 2,0 | 0,1 | 63.888 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 64.969 | 1,2 | (0,7) | 64.175 |

| Ratio de eficiencia (%) | 58,8 | 62,2 | ||

| Tasa de mora (%) | 1,4 | 1,3 | ||

| Tasa de cobertura (%) | 85 | 85 | ||

| Coste de riesgo (%) | 1,06 | 0,39 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el primer trimestre del 2019 ha sido:

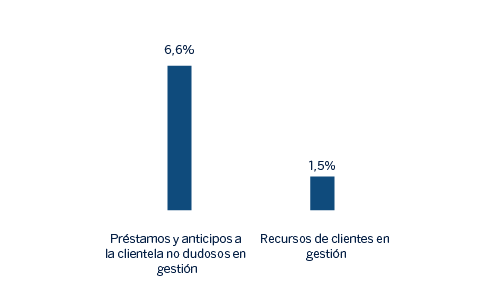

- La inversión crediticia del área (crédito a la clientela no dudoso en gestión) mostró un ascenso interanual del 6,6%, aunque la actividad se reduce ligeramente (-0,9%) en el trimestre.

- La cartera comercial mostró una evolución positiva en términos interanuales (+6,8%, +0,3% en el trimestre), mientras que las tasas de interés más elevadas continuaron afectando a las hipotecas (+3,3% interanual, -0,5% trimestral). Con respecto a las carteras minoristas, tarjetas de crédito y préstamos al consumo, con márgenes más altos y que se están concediendo cada vez más por canales digitales, crecieron un 22,2% interanual y se mantuvieron planas en el trimestre.

- En cuanto a los indicadores de riesgo, la tasa de mora registró un ligero repunte en el trimestre, que se situó en el 1,4% desde el 1,3% al 31-12-18, debido al deterioro de los clientes comerciales. Por su parte, la cobertura terminó en el 85%.

- Aunque se mantiene elevada la competencia en la captación de fondos, los depósitos de clientes en gestión se mantienen en los niveles de diciembre del 2018 (+1,5% interanual), principalmente gracias al crecimiento en los depósitos a la vista (+1,0% en el trimestre, +0,3% interanual) que compensa la ligera reducción en depósitos a plazo (-2,5% en el trimestre, si bien +5,3% interanual).

Resultado

Estados Unidos generó un resultado atribuido en el primer trimestre del 2019 de 127 millones de euros, que supone un 39,8% menos que el obtenido en el mismo período del año anterior. Esto se debe fundamentalmente a los mayores deterioros de activos financieros registrados en el trimestre. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses continuó registrando un favorable desempeño, con un incremento interanual del 8,4% en un entorno en el que no se prevén nuevas subidas de tipos de interés.

- Las comisiones netas mostraron una reducción del 5,7% interanual, debido fundamentalmente a las relacionadas con la banca de inversión y a una menor contribución de los mercados.

- Mayor aportación de los ROF por el buen desempeño asociado a mayores ventas de carteras COAP realizadas en el primer trimestre del 2019.

- Los gastos de explotación crecieron ligeramente (+0,5% interanual), principalmente por los gastos de personal. Este incremento es inferior al mostrado por el margen bruto (+6,3%), en consecuencia, mejoró el ratio de eficiencia.

- Mayor importe del deterioro del valor de los activos financieros en el trimestre, debido a los ajustes en el escenario macroeconómico, a provisiones para clientes específicos de la cartera comercial y a mayores pases a fallidos en la cartera de consumo. Además, la comparativa se ve afectada por la liberación en el primer trimestre del 2018 de provisiones relacionadas con los huracanes del año anterior. En consecuencia, el coste de riesgo a 31-03-19 se situó en el 1,06%.