Información adicional: Corporate & Investment Banking

Claves

- Positiva evolución de la actividad crediticia.

- Posición de liderazgo en préstamos verdes y sostenibles.

- Buen desempeño del margen de intereses.

- Resultado atribuido impactado por menores resultados de operaciones financieras y mayor deterioro de los activos financieros.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-03-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

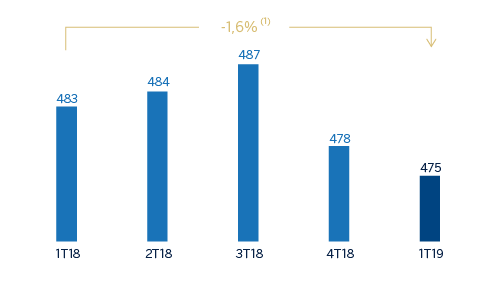

Margen neto

(Millones de euros a tipos de cambio constantes)

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -6,2%.

(1) A tipos de cambio corrientes: -24,5%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1erTrim. 19 | ∆% | ∆% (1) | 1erTrim. 18 |

|---|---|---|---|---|

| Margen de intereses | 367 | 11,2 | 16,3 | 330 |

| Comisiones netas | 170 | (6,0) | (3,1) | 180 |

| Resultados de operaciones financieras | 215 | (21,1) | (18,6) | 273 |

| Otros ingresos y cargas de explotación | (15) | 25,8 | 33,1 | (12) |

| Margen bruto | 737 | (4,4) | (0,9) | 771 |

| Gastos de explotación | (262) | (1,1) | 0,3 | (265) |

| Gastos de personal | (120) | (0,5) | (0,1) | (121) |

| Otros gastos de administración | (110) | (6,1) | (3,4) | (117) |

| Amortización | (32) | 18,5 | 17,8 | (27) |

| Margen neto | 475 | (6,2) | (1,6) | 506 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (54) | n.s. | n.s. | 11 |

| Provisiones o reversión de provisiones y otros resultados | 4 | n.s. | n.s. | (26) |

| Resultado antes de impuestos | 425 | (13,7) | (11,0) | 492 |

| Impuesto sobre beneficios | (106) | (19,4) | (17,0) | (131) |

| Resultado del ejercicio | 319 | (11,6) | (8,9) | 361 |

| Minoritarios | (89) | 56,5 | 80,5 | (57) |

| Resultado atribuido | 230 | (24,4) | (23,6) | 304 |

- (1) A tipos de cambio constantes.

| Balances | 31-03-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.078 | 19,5 | 18,0 | 5.087 |

| Activos financieros a valor razonable | 94.377 | 2,1 | 1,6 | 92.391 |

| de los que préstamos y anticipos | 29.781 | 3,3 | 3,3 | 28.826 |

| Activos financieros a coste amortizado | 68.392 | 4,9 | 4,6 | 65.167 |

| de los que préstamos y anticipos a la clientela | 61.014 | 3,9 | 3,6 | 58.720 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 82 | 184,4 | 181,8 | 29 |

| Otros activos | 1.776 | (18,5) | (20,7) | 2.179 |

| Total activo/pasivo | 170.704 | 3,5 | 3,0 | 164.852 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 81.685 | 11,6 | 11,5 | 73.163 |

| Depósitos de bancos centrales y entidades de crédito | 15.404 | (20,9) | (21,7) | 19.464 |

| Depósitos de la clientela | 35.837 | (16,8) | (17,5) | 43.069 |

| Valores representativos de deuda emitidos | 2.024 | 4,8 | 3,9 | 1.931 |

| Posiciones inter-áreas pasivo | 30.192 | 52,9 | 52,6 | 19.742 |

| Otros pasivos | 1.401 | (67,8) | (68,2) | 4.348 |

| Dotación de capital económico | 4.162 | 32,7 | 31,4 | 3.136 |

| Indicadores relevantes y de gestión | 31-03-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 60.457 | 2,8 | 2,5 | 58.796 |

| Riesgos dudosos | 1.140 | 49,6 | 50,9 | 762 |

| Depósitos de clientes en gestión (3) | 35.837 | (9,6) | (10,1) | 39.642 |

| Recursos fuera de balance (4) | 1.393 | 40,4 | 39,2 | 993 |

| Ratio de eficiencia (%) | 35,6 | 34,5 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el primer trimestre del 2019 ha sido:

- Se mantiene el contexto de presión en márgenes y exceso de liquidez en el mercado. La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 12,2% en variación interanual, (+2,5% en el trimestre).

- Los recursos de clientes se situaron un 4,2% por debajo del mismo periodo del año anterior (-8,9% en el trimestre), muy focalizado en la disminución de los depósitos a plazo.

- La actividad de mergers & acquisitions (M&A) se ralentizó en el mercado. Pese a ello, se firmaron varios mandatos de venta en el sector de infraestructuras de transporte y primario/agrícola.

- En el negocio de equity capital markets (ECM), BBVA tuvo un comportamiento proactivo en el trimestre, gracias al cual el Banco obtuvo mandatos que se irán completando a lo largo del año.

- En el primer trimestre, la actividad de debt capital markets (DCM) estuvo marcado por un desempeño positivo en Europa con clientes institucionales.

- En el ámbito de préstamos verdes y sostenibles, BBVA ha mantenido su posición de liderazgo, tanto en España como en Europa.

- En España, BBVA participó en todas las operaciones sindicadas sostenibles que se cerraron en los tres primeros meses del año como Agente Sostenible (líder o colíder). Destacan el formato novedoso del primer préstamo dispuesto ligado a una puntuación ESG, la incorporación de un indicador social y la inclusión de nuevos sectores como el hotelero y el de componentes para la automoción en la financiación de operaciones sostenibles. De este modo, BBVA sigue siendo la entidad más activa en el mercado español de finanzas sostenibles.

- En Europa, se consolida el posicionamiento de BBVA como una de las entidades de referencia en este mercado.

Resultados

CIB registró un resultado atribuido de 230 millones de euros en el primer trimestre del 2019, lo que supone un incremento del 33,1% con respecto al cuarto trimestre del año anterior, y un 23,6% menos que en el mismo periodo del 2018. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

- Aumento del margen de intereses (+16,3% interanual), como consecuencia de una positiva evolución de todo el área, especialmente Global Markets en España y México.

- Retroceso de las comisiones netas, resultado de una situación ambivalente en los diferentes países (-3,1% interanual, +7,4% en el trimestre) y de un número decreciente de operaciones singulares.

- Disminución de los ROF en un 18,6% interanual, principalmente por una menor operativa en España de Global Markets que fue compensada parcialmente por el mejor comportamiento de esta unidad en Turquía y América del Sur Así, los ROF suponen un 22,2% más que en el último trimestre del 2018.

- Como consecuencia, el margen bruto se mantiene plano en el primer trimestre (-0,9% interanual, +0,3% en el trimestre).

- Los gastos de explotación se incrementan ligeramente comparado con el primer trimestre del 2018 (+0,3%) y el cuarto trimestre del 2018 (+2,2%), afectado por la inflación de los países emergentes.

- Incremento interanual del deterioro de activos financieros, debido básicamente a unas mayores necesidades de saneamiento, principalmente en Resto de Eurasia y Estados Unidos.