España

Claves

- Positiva evolución de la actividad, especialmente en los segmentos más rentables.

- Margen de intereses afectado por la menor contribución del COAP y el impacto de la NIIF 16.

- Significativa reducción de los gastos de explotación.

- Continua mejora de los indicadores de riesgo crediticio.

Actividad (1) (Variación interanual. Datos a 31-03-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM (Porcentaje)

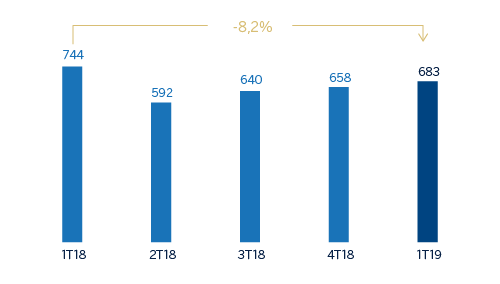

Margen neto (Millones de euros)

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Trim. 19 | ∆% | 1er Trim. 18 |

|---|---|---|---|

| Margen de intereses | 822 | (4,9) | 927 |

| Comisiones netas | 414 | 0,3 | 412 |

| Resultados de operaciones financieras | 108 | (35,2) | 167 |

| Otros ingresos y cargas de explotación | 94 | 14,0 | 82 |

| de los que Actividad de seguros (1) | 130 | 13,5 | 114 |

| Margen bruto | 1.497 | (5,7) | 1.588 |

| Gastos de explotación | (814) | (3,5) | (844) |

| Gastos de personal | (472) | (1,6) | (480) |

| Otros gastos de administración | (223) | (22,5) | (287) |

| Amortización | (119) | 55,7 | (77) |

| Margen neto | 683 | (8,2) | 744 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (78) | (37,9) | (125) |

| Provisiones o reversión de provisiones y otros resultados | (123) | 194,7 | (42) |

| Resultado antes de impuestos | 482 | (16,5) | 577 |

| Impuesto sobre beneficios | (137) | (20,7) | (172) |

| Resultado del ejercicio | 345 | (14,7) | 405 |

| Minoritarios | (1) | (7,4) | (1) |

| Resultado atribuido | 345 | (14,7) | 404 |

- (1) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 31-03-19 | ∆% | 31-12-18 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista |

18.875 | (33,9) | 28.545 |

| Activos financieros a valor razonable | 113.735 | 6,0 | 107.320 |

| de los que préstamos y anticipos | 30.715 | 1,6 | 30.222 |

| Activos financieros a coste amortizado | 199.111 | 1,9 | 195.467 |

| de los que préstamos y anticipos a la clientela | 170.893 | 0,3 | 170.438 |

| Posiciones inter-áreas activo | 13.173 | (6,1) | 14.026 |

| Activos tangibles | 3.530 | 172,9 | 1.294 |

| Otros activos | 8.129 | (1,5) | 8.249 |

| Total activo/pasivo | 356.552 | 0,5 | 354.901 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 70.283 | (1,1) | 71.033 |

| Depósitos de bancos centrales y entidades de crédito | 46.697 | 1,7 | 45.914 |

| Depósitos de la clientela | 181.723 | (0,9) | 183.414 |

| Valores representativos de deuda emitidos | 31.490 | 0,4 | 31.352 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 17.756 | 22,3 | 14.519 |

| Dotación de capital económico | 8.602 | (0,8) | 8.670 |

| Indicadores relevantes y de gestión | 31-03-19 | ∆% | 31-12-18 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 166.802 | 0,2 | 166.396 |

| Riesgos dudosos | 9.794 | (2,8) | 10.073 |

| Depósitos de clientes en gestión (2) | 181.283 | (0,9) | 182.984 |

| Recursos fuera de balance (3) | 64.225 | 2,7 | 62.559 |

| Activos ponderados por riesgo | 107.935 | 3,7 | 104.125 |

| Ratio de eficiencia (%) | 54,4 | 55,9 | |

| Tasa de mora (%) | 4,9 | 5,1 | |

| Tasa de cobertura (%) | 58 | 57 | |

| Coste de riesgo (%) | 0,18 | 0,21 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Lo más relevante de la evolución de la actividad del área en el primer trimestre del 2019 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó al 31-03-19 en un nivel similar a la registrada al 31-12-18 (+0,2%). Destaca la favorable evolución en el trimestre de la financiación al consumo y tarjetas de crédito (+3,4%) y de las empresas medianas (+2,1%), que compensan la reducción de los préstamos hipotecarios (-0,5%). En términos interanuales, la inversión crediticia crece un 1,8%.

- En calidad crediticia, se observó una tendencia descendente de los saldos dudosos en el trimestre, con un efecto positivo en la tasa de mora del área que se sitúa en el 4,9% al 31-03-19 (5,1% al 31-12-18) como resultado, principalmente, de un nivel más bajo de dudosos en las carteras hipotecarias. La cobertura se situó en el 58%, por encima de la del cierre del 2018.

- En los depósitos de clientes en gestión destaca la buena evolución de los depósitos a la vista, que crecen un 2,5% en el trimestre (+13,3% interanual), de forma que a marzo del 2019 ya suponen más del 80% del total de depósitos. Por su parte los depósitos a plazo continúan su tendencia a la baja (-13,2% en el trimestre, -19,1% interanual). Con todo, los depósitos totales se mantienen prácticamente planos en el trimestre y crecen un 5,2% en los últimos doce meses.

- Los recursos fuera de balance registraron una cierta recuperación (+2,7% desde el 31-12-18 y +1,9% interanual), especialmente en fondos de inversión, como consecuencia de la favorable evolución de los mercados en el trimestre.

Resultado

El resultado atribuido generado por BBVA en España en el primer trimestre del 2019 se sitúa en 345 millones de euros, lo que supone un retroceso del 14,7% con respecto al mismo trimestre del 2018, si bien aumenta un 11,7% con respecto al trimestre anterior. Lo más destacado de la trayectoria de la cuenta de resultados del área ha sido:

- El margen de intereses registró un descenso del 4,9% interanual, muy influido por la menor contribución de las carteras COAP y el efecto de la entrada en vigor de la NIIF 16.

- Las comisiones netas se mantienen en niveles estables en términos interanuales (+0,3%).

- Menor aportación de los ROF (-35,2% con respecto al mismo trimestre del 2018), debido al irregular rendimiento de los mercados en el trimestre y a las menores ventas de carteras.

- Crecimiento en la línea de otros ingresos y cargos de explotación (+14,0% interanual) principalmente por la buena evolución de los resultados netos de seguros que mostraron un ascenso del 13,5%.

- Los gastos de explotación se redujeron un 3,5% en los últimos doce meses si bien se mantienen planos en los últimos tres meses. Así, el ratio de eficiencia terminó en el 54,4%, que mejora con respecto a la registrada a cierre del 2018.

- Retroceso del deterioro de los activos financieros (-37,9% interanual) como consecuencia de las menores necesidades de provisiones principalmente en carteras de crédito promotor anteriormente asignadas al antiguo área de Non Core Real Estate. Por tanto, el coste de riesgo acumulado del área se situó en el 0,18% al 31-03-19.

- Por último, la partida de provisiones y otros resultados mostró un mayor incremento interanual debido principalmente a la valoración positiva de activos del antiguo área de Non Core Real Estate en el primer trimestre del año pasado.