Información adicional: Corporate & Investment Banking

Claves

- Buen comportamiento de la actividad con clientes, que se traslada al margen de intereses y las comisiones.

- Posición de liderazgo en préstamos verdes y sostenibles.

- Resultado atribuido impactado por el incremento significativo en la línea de deterioro de activos financieros.

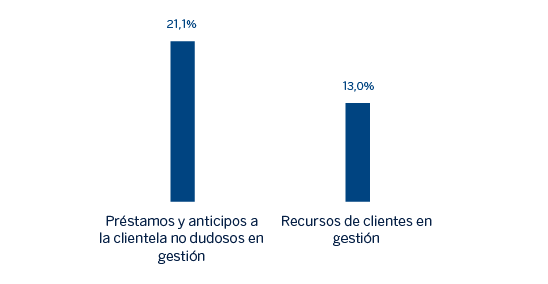

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos al 31-03-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

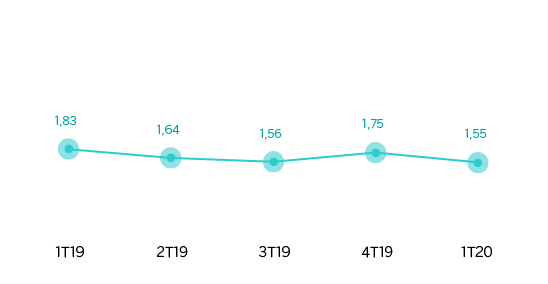

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

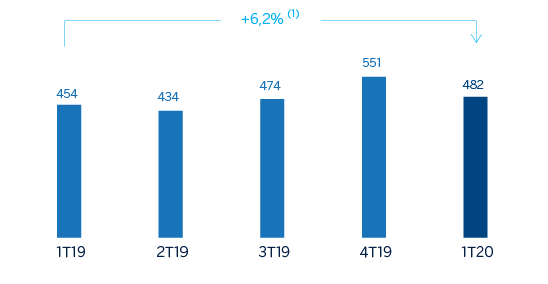

Margen neto

(Millones de euros a tipos de cambio constantes)

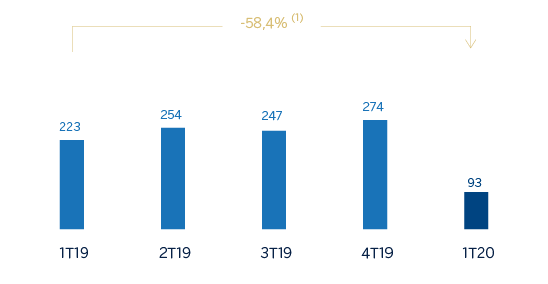

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +0,6%.

(1) A tipos de cambio corrientes: -60,4%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Trim. 20 | ∆% | ∆% (1) | 1er Trim. 19 |

|---|---|---|---|---|

| Margen de intereses | 389 | 5,9 | 10,6 | 367 |

| Comisiones netas | 196 | 13,4 | 16,7 | 173 |

| Resultados de operaciones financieras | 182 | (15,4) | (11,4) | 215 |

| Otros ingresos y cargas de explotación | (13) | (13,2) | (7,3) | (15) |

| Margen bruto | 754 | 1,8 | 6,0 | 740 |

| Gastos de explotación | (272) | 4,1 | 5,8 | (261) |

| Gastos de personal | (125) | 3,8 | 4,7 | (120) |

| Otros gastos de administración | (117) | 7,2 | 10,3 | (109) |

| Amortización | (30) | (5,5) | (5,4) | (32) |

| Margen neto | 482 | 0,6 | 6,2 | 479 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (311) | n.s. | n.s. | (55) |

| Provisiones o reversión de provisiones y otros resultados | (11) | n.s. | n.s. | 5 |

| Resultado antes de impuestos | 160 | (62,5) | (60,3) | 428 |

| Impuesto sobre beneficios | (44) | (59,2) | (56,9) | (107) |

| Resultado del ejercicio | 117 | (63,7) | (61,4) | 321 |

| Minoritarios | (24) | (72,4) | (69,9) | (87) |

| Resultado atribuido | 93 | (60,4) | (58,4) | 234 |

- (1) A tipos de cambio constantes.

| Balances | 31-03-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.952 | 69,4 | 67,3 | 3.513 |

| Activos financieros a valor razonable | 138.068 | 31,0 | 34,8 | 105.386 |

| De los que: Préstamos y anticipos | 42.896 | 25,6 | 25,8 | 34.153 |

| Activos financieros a coste amortizado | 87.370 | 14,7 | 19,5 | 76.169 |

| De los que: Préstamos y anticipos a la clientela | 74.561 | 13,1 | 17,8 | 65.915 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 57 | (9,6) | (5,4) | 63 |

| Otros activos | 1.641 | (34,5) | (37,5) | 2.506 |

| Total activo/pasivo | 233.090 | 24,2 | 28,2 | 187.637 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 119.659 | 30,5 | 34,2 | 91.657 |

| Depósitos de bancos centrales y entidades de crédito | 19.484 | 26,3 | 27,6 | 15.426 |

| Depósitos de la clientela | 40.931 | 4,5 | 10,4 | 39.166 |

| Valores representativos de deuda emitidos | 2.183 | (16,8) | (13,6) | 2.625 |

| Posiciones inter-áreas pasivo | 42.320 | 35,1 | 38,4 | 31.316 |

| Otros pasivos | 3.817 | 29,0 | 34,0 | 2.959 |

| Dotación de capital económico | 4.696 | 4,7 | 9,5 | 4.487 |

- (1) A tipos de cambio constantes.

| Indicadores relevantes y de gestión | 31-03-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 74.386 | 13,6 | 18,3 | 65.509 |

| Riesgos dudosos | 1.093 | (9,8) | (5,4) | 1.211 |

| Depósitos de clientes en gestión (3) | 40.607 | 3,7 | 9,6 | 39.150 |

| Recursos fuera de balance (4) | 724 | (30,2) | (19,0) | 1.037 |

| Ratio de eficiencia (%) | 36,1 | 35,2 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el primer trimestre de 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 18,3% entre enero y marzo de 2020. Por áreas geográficas, la comparativa en Estados Unidos, México, Turquía y Resto de Eurasia resultó más favorable. Destacar que, a cierre de marzo de 2020 la actividad aún no se ve afectada por los efectos negativos del COVID-19.

- Los recursos de clientes se incrementaron un 8,9% en el primer trimestre de 2020, principalmente por el incremento en México, Estados Unidos y España.

- BBVA fue una de las entidades financieras más activas en finanzas sostenibles en 2019, habiendo participado en un total de 47 operaciones verdes y/o ligadas a criterios de sostenibilidad (puntuación ESG, KPIs medioambientales y sociales) certificadas por consultores independientes de reconocido prestigio. De estas 47 operaciones, entre las que se incluyen operaciones sindicadas (36 operaciones) y bilaterales (11 operaciones), 23 fueron lideradas por BBVA como coordinador sostenible. Este liderazgo de BBVA se registró con operaciones relevantes en países como España, Reino Unido, Francia, Portugal, Bélgica, México y China, y en sectores tan diversos como el hotelero, el energético (gas y electricidad), el de reciclaje y el de componentes para la automoción, entre otros.

- A cierre del primer trimestre de 2020, BBVA siguió manteniendo su actividad en el ámbito de la financiación sostenible con la participación en 7 operaciones de estas características, liderando 2 de ellas como coordinador sostenible.

Resultados

CIB generó un resultado atribuido de 93 millones de euros en el primer trimestre de 2020, lo que supone un 58,4% menos en comparativa interanual, debido al incremento del deterioro de activos financieros, ya que el margen neto creció un 6,2% en el mismo horizonte temporal. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

- Buena evolución del margen de intereses (+10,6%) ligada a la actividad y a una mejora en los diferenciales de la clientela durante el primer trimestre.

- Incremento de las comisiones netas (+16,7%), apoyado en el negocio transaccional y en la banca de inversión y financiación en la mayor parte de las áreas geográficas. Los ROF cierran por debajo del mismo período del año anterior (-11,4%) debido a las turbulencias en los mercados por el COVID-19, a pesar del buen comportamiento de la actividad con clientes, las operaciones en divisas y la colocación de bonos.

- Los gastos de explotación se incrementaron un 5,8% interanual, principalmente por el aumento de la inflación en países emergentes y por la inversión en proyectos tecnológicos.

- Las dotaciones por deterioro de activos financieros se incrementaron significativamente, debido principalmente al deterioro del escenario macroeconómico derivado del COVID-19 y que ha supuesto 193 millones de euros.