Información adicional: Corporate & Investment Banking

Claves

- Buen comportamiento de la actividad con clientes, que se traslada al margen de intereses y las comisiones.

- Excelente comportamiento de los ROF.

- Posición de liderazgo en préstamos verdes y sostenibles.

- Resultado atribuido impactado por el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 30-09-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

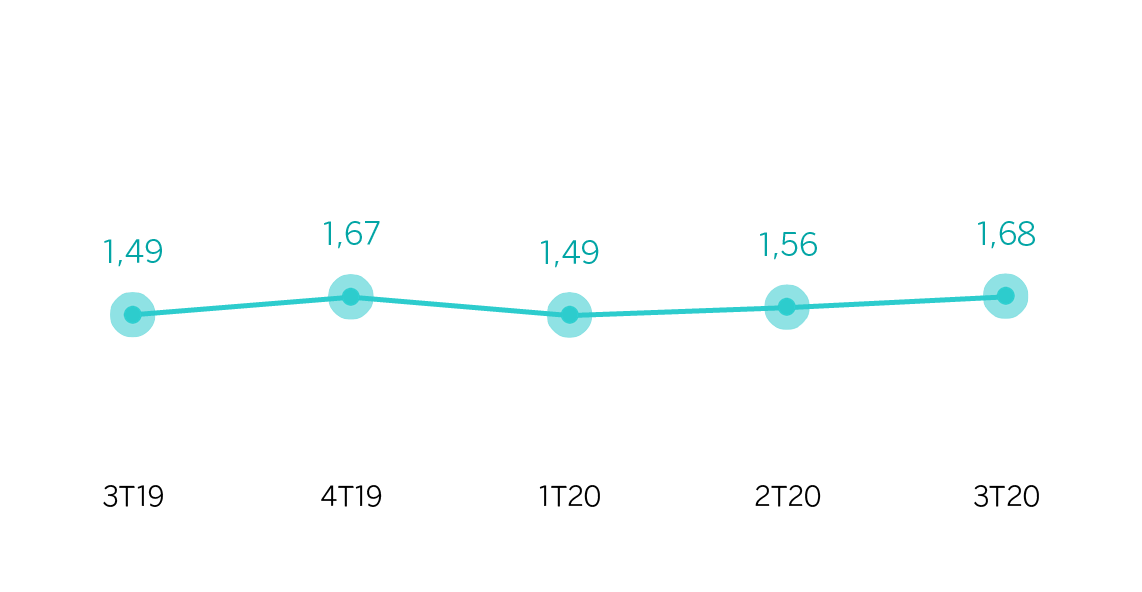

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

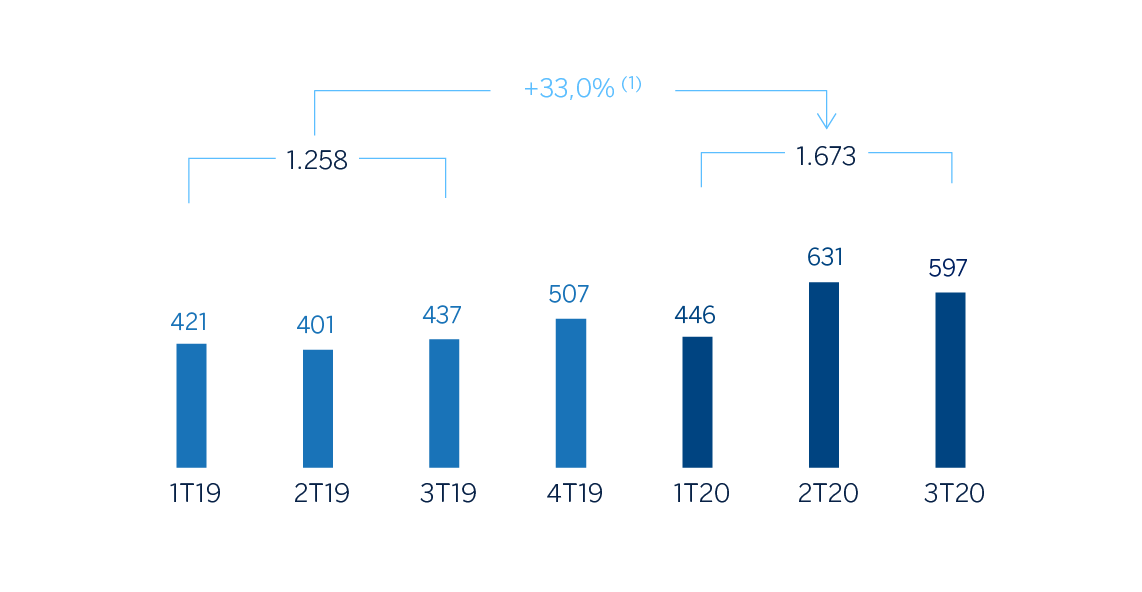

Margen neto

(Millones de euros a tipos de cambio constantes)

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +18,9%.

(1) A tipos de cambio corrientes: -10,1%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep. 20 | ∆% | ∆% (1) | Ene.-Sep. 19 |

|---|---|---|---|---|

| Margen de intereses | 1.192 | 6,3 | 17,7 | 1.121 |

| Comisiones netas | 614 | 12,6 | 21,1 | 545 |

| Resultados de operaciones financieras | 621 | 8,3 | 17,5 | 574 |

| Otros ingresos y cargas de explotación | (33) | (21,4) | (7,9) | (42) |

| Margen bruto | 2.394 | 8,9 | 19,0 | 2.198 |

| Gastos de explotación | (720) | (8,8) | (4,4) | (790) |

| Gastos de personal | (295) | (16,7) | (13,8) | (354) |

| Otros gastos de administración | (336) | (1,5) | 5,5 | (341) |

| Amortización | (90) | (5,7) | (3,7) | (95) |

| Margen neto | 1.673 | 18,9 | 33,0 | 1.408 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (455) | 192,4 | 232,4 | (156) |

| Provisiones o reversión de provisiones y otros resultados | (63) | n.s. | n.s. | 25 |

| Resultado antes de impuestos | 1.155 | (9,6) | 0,8 | 1.278 |

| Impuesto sobre beneficios | (317) | (1,2) | 10,7 | (320) |

| Resultado del ejercicio | 839 | (12,4) | (2,5) | 957 |

| Minoritarios | (171) | (20,3) | (7,8) | (215) |

| Resultado atribuido | 668 | (10,1) | (1,1) | 743 |

- (1) A tipos de cambio constantes.

| Balances | 30-09-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.903 | 68,0 | 78,1 | 3.513 |

| Activos financieros a valor razonable | 111.351 | 5,7 | 9,0 | 105.386 |

| De los que: Préstamos y anticipos | 34.576 | 1,2 | 1,7 | 34.153 |

| Activos financieros a coste amortizado | 76.205 | 0,0 | 8,6 | 76.169 |

| De los que: Préstamos y anticipos a la clientela | 66.011 | 0,1 | 9,1 | 65.915 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 35 | (44,9) | (39,7) | 63 |

| Otros activos | 1.227 | (51,1) | (48,5) | 2.506 |

| Total activo/pasivo | 194.720 | 3,8 | 9,4 | 187.637 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 95.960 | 4,7 | 7,7 | 91.657 |

| Depósitos de bancos centrales y entidades de crédito | 12.193 | (21,0) | (19,4) | 15.426 |

| Depósitos de la clientela | 44.000 | 12,3 | 24,2 | 39.166 |

| Valores representativos de deuda emitidos | 1.861 | (29,1) | (25,5) | 2.625 |

| Posiciones inter-áreas pasivo | 31.523 | 0,7 | 8,9 | 31.316 |

| Otros pasivos | 4.710 | 59,2 | 66,5 | 2.959 |

| Dotación de capital económico | 4.474 | (0,3) | 8,9 | 4.487 |

- (1) A tipos de cambio constantes.

| Indicadores relevantes y de gestión | 30-09-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 65.425 | (0,1) | 8,7 | 65.509 |

| Riesgos dudosos | 1.063 | (12,2) | 8,2 | 1.211 |

| Depósitos de clientes en gestión (3) | 43.408 | 10,9 | 22,6 | 39.150 |

| Recursos fuera de balance (4) | 1.096 | 5,7 | 30,0 | 1.037 |

| Ratio de eficiencia (%) | 30,1 | 35,2 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión y otros recursos.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área entre enero y septiembre de 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) continuó mostrando dinamismo (+8,7% entre enero y septiembre de 2020) y con comportamiento positivo en la mayor parte de las áreas geográficas, destacando Resto de Eurasia, Turquía y México, como resultado de la mayor disposición de crédito en el segundo trimestre del año por parte de los clientes para hacer frente a la situación generada por el COVID-19 con una posición de liquidez más holgada.

- Los recursos de clientes también registraron un incremento de doble dígito del 22,8% entre enero y septiembre de 2020, producto principalmente de la colocación del acopio de liquidez en el propio Banco. Por áreas geográficas, destacaron España y Estados Unidos.

Durante los primeros nueve meses de 2020, y dentro de la prioridad estratégica de “ayudar a nuestros clientes en la transición hacia un futuro sostenible”, cabe destacar que BBVA ha participado en un total de 32 operaciones en el ámbito de la financiación sostenible, liderando 16 de ellas como coordinador sostenible.

Resultados

CIB generó un resultado atribuido de 668 millones de euros acumulados entre enero y septiembre de 2020, lo que supone un 1,1% menos en la comparativa interanual, debido principalmente al incremento del deterioro de activos financieros. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

- Excelente evolución del margen de intereses (+17,7%) gracias al comportamiento de la actividad de crédito, con mayores volúmenes y a una mejora en la rentabilidad por operación debido al esfuerzo comercial.

- Incremento de doble dígito de las comisiones netas (+21,1%), apoyado en el negocio transaccional y nuevas operaciones de financiación en la mayor parte de las áreas geográficas, destacando Estados Unidos (actividad de bonos) y Turquía.

- Los ROF registraron un crecimiento interanual del 17,5%, con crecimientos de doble dígito en todas las áreas geográficas (a excepción de España, afectada por las restricciones al reparto de dividendos surgidas tras el inicio de la pandemia y Estados Unidos), debido al buen comportamiento de la actividad con clientes y a una favorable gestión de la volatilidad de los mercados.

- El ratio de eficiencia mejoró hasta el 30,1%, debido tanto al crecimiento del margen bruto (+19,0%) como a la buena evolución de los gastos de explotación, que se redujeron un 4,4%, gracias a los planes de contención implementados por el área y también, en parte, por el ahorro registrado en algunos gastos discrecionales a raíz de la pandemia.

- Las dotaciones por deterioro de activos financieros se incrementaron significativamente debido a las provisiones relacionadas con el COVID-19, realizadas fundamentalmente en el primer trimestre del año, que incluyen un deterioro en el escenario macroeconómico.