España

Claves

- Crecimiento de la actividad impulsada, en parte, por los programas de apoyo del gobierno.

- Significativa mejora del margen neto por incremento de los ROF y las comisiones, así como por la reducción de los gastos de explotación.

- Indicadores de riesgo contenidos.

- Resultado atribuido afectado por el nivel del deterioro de activos financieros.

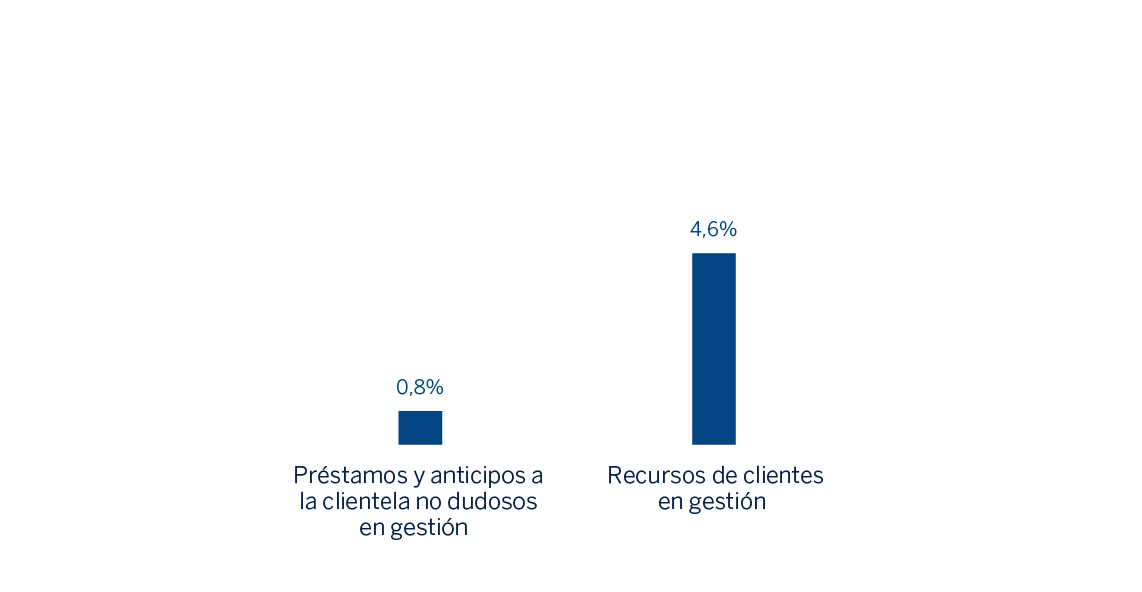

Actividad (1) (Variación interanual. Datos a 30-09-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

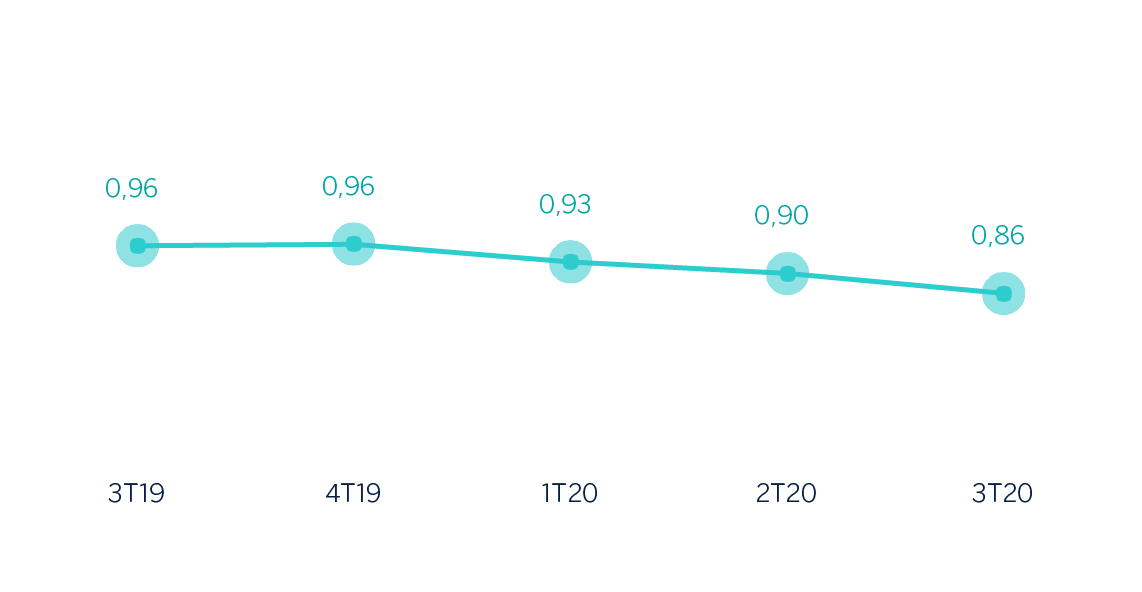

Margen de intereses sobre ATM (Porcentaje)

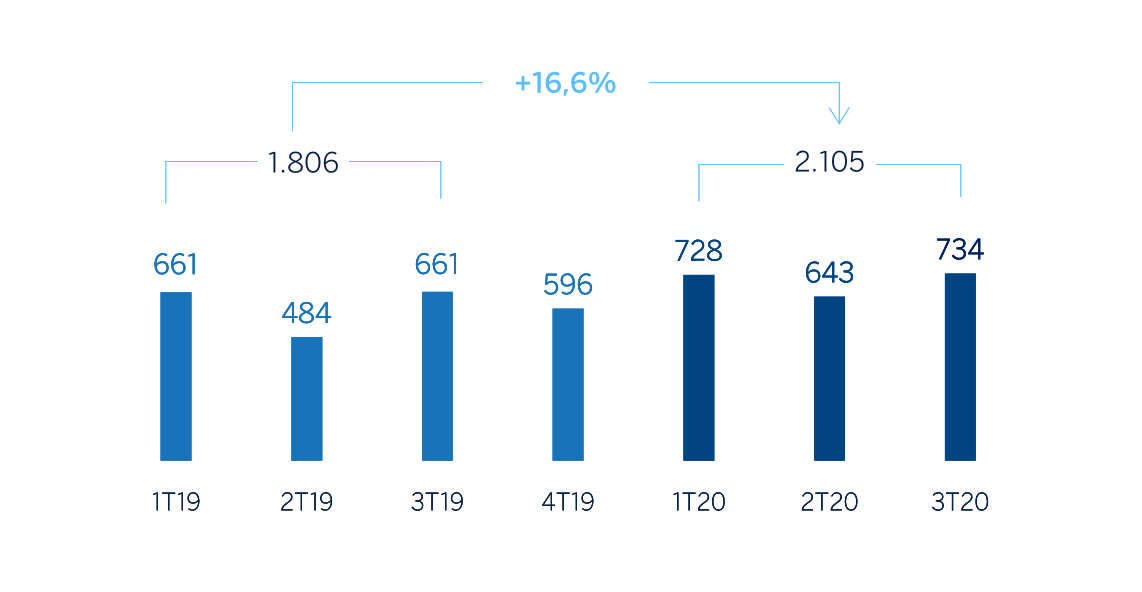

Margen neto (Millones de euros)

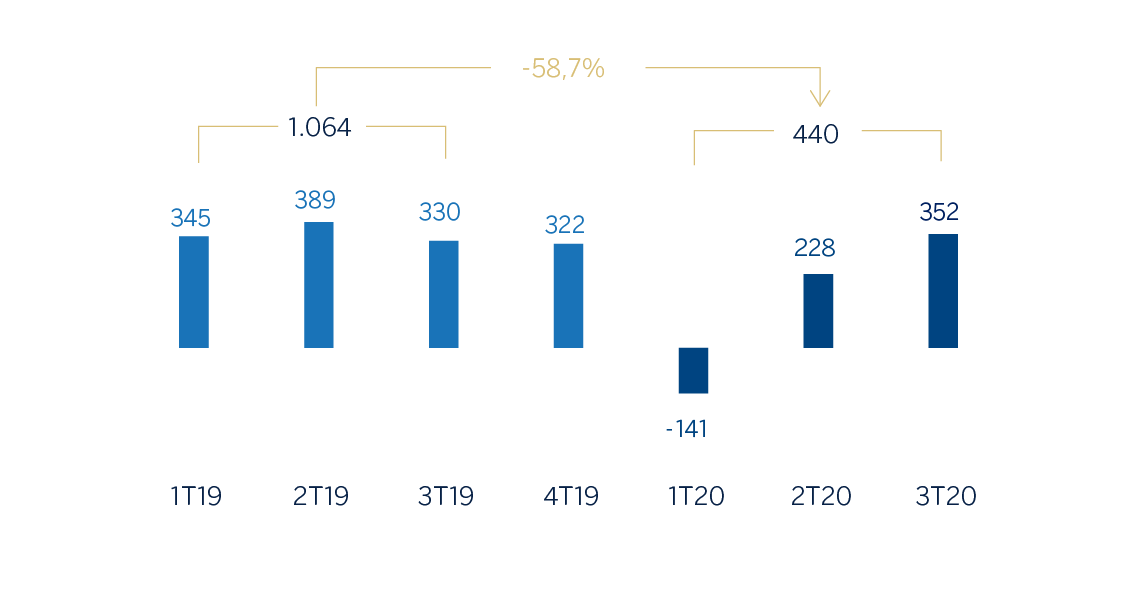

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep. 20 | ∆% | Ene.-Sep. 19 |

|---|---|---|---|

| Margen de intereses | 2.675 | 0,5 | 2.661 |

| Comisiones netas | 1.349 | 4,8 | 1.287 |

| Resultados de operaciones financieras | 217 | 78,3 | 121 |

| Otros ingresos y cargas de explotación | 141 | (20,3) | 177 |

| De los que: Actividad de seguros (1) | 362 | (5,8) | 385 |

| Margen bruto | 4.382 | 3,2 | 4.247 |

| Gastos de explotación | (2.277) | (6,7) | (2.441) |

| Gastos de personal | (1.291) | (8,7) | (1.414) |

| Otros gastos de administración | (640) | (4,3) | (668) |

| Amortización | (346) | (3,6) | (359) |

| Margen neto | 2.105 | 16,6 | 1.806 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.075) | n.s. | (46) |

| Provisiones o reversión de provisiones y otros resultados | (430) | 58,8 | (271) |

| Resultado antes de impuestos | 600 | (59,7) | 1.489 |

| Impuesto sobre beneficios | (158) | (62,6) | (423) |

| Resultado del ejercicio | 442 | (58,5) | 1.066 |

| Minoritarios | (2) | 32,9 | (2) |

| Resultado atribuido | 440 | (58,7) | 1.064 |

- (1) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 30-09-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista |

35.206 | 121,4 | 15.903 |

| Activos financieros a valor razonable | 138.504 | 12,7 | 122.844 |

| De los que: Préstamos y anticipos | 33.891 | (0,8) | 34.175 |

| Activos financieros a coste amortizado | 195.981 | 0,4 | 195.260 |

| De los que: Préstamos y anticipos a la clientela | 166.568 | (0,5) | 167.332 |

| Posiciones inter-áreas activo | 23.705 | 9,6 | 21.637 |

| Activos tangibles | 3.055 | (7,5) | 3.302 |

| Otros activos | 7.076 | 9,9 | 6.436 |

| Total activo/pasivo | 403.527 | 10,4 | 365.380 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 85.296 | 8,4 | 78.684 |

| Depósitos de bancos centrales y entidades de crédito | 54.427 | 32,5 | 41.092 |

| Depósitos de la clientela | 195.682 | 7,3 | 182.370 |

| Valores representativos de deuda emitidos | 41.433 | 16,6 | 35.520 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 16.425 | (11,1) | 18.484 |

| Dotación de capital económico | 10.263 | 11,2 | 9.229 |

| Indicadores relevantes y de gestión | 30-09-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 164.150 | 0,0 | 164.140 |

| Riesgos dudosos | 8.380 | (3,0) | 8.635 |

| Depósitos de clientes en gestión (2) | 195.682 | 7,3 | 182.370 |

| Recursos fuera de balance (3) | 60.891 | (7,8) | 66.068 |

| Activos ponderados por riesgo | 107.046 | 2,0 | 104.911 |

| Ratio de eficiencia (%) | 52,0 | 57,5 | |

| Tasa de mora (%) | 4,3 | 4,4 | |

| Tasa de cobertura (%) | 68 | 60 | |

| Coste de riesgo (%) | 0,80 | 0,08 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Lo más relevante de la evolución de la actividad del área en los nueve primeros meses de 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó en niveles similares al cierre de 2019. La reducción en los préstamos hipotecarios y a instituciones, se compensó ampliamente con mayores saldos en banca corporativa (+5,4%), en los negocios retail (+9,0%) y en las pequeñas y medianas empresas (+4,2%), que se beneficiaron de las líneas garantizadas por el ICO).

- En calidad crediticia, la tasa de mora permanece estable con respecto a los dos trimestres anteriores, es decir, 4,3% y la cobertura se incrementó hasta el 68%.

- Los recursos totales de la clientela crecieron un 3,3% con respecto al cierre del año 2019, en parte gracias a una mayor tendencia al ahorro, tanto de empresas como de clientes particulares, y que ha supuesto un incremento de los depósitos de clientes en gestión (+7,3%), que logró compensar la evolución negativa de los recursos fuera de balance (-7,8%) impactados por el comportamiento de los mercados entre enero y septiembre de 2020.

Resultados

España generó un resultado atribuido acumulado de 440 millones de euros entre enero y septiembre de 2020 frente al resultado de 1.064 millones de euros del mismo período del año anterior, debido principalmente al incremento del deterioro de activos financieros, ya que el margen neto creció un 16,6% frente al mismo período de 2019.

Lo más destacado de la trayectoria de la cuenta de resultados del área ha sido:

- El margen de intereses registró un ligero incremento con respecto a los primeros nueve meses del año anterior (+0,5%), gracias a los menores costes de financiación y a la mayor aportación de los resultados de Global Markets.

- Las comisiones netas evolucionaron de forma positiva (+4,8% interanual), muy apoyadas en las comisiones de gestión de activos y a las generadas por las operaciones de banca corporativa.

- Destacada evolución de los ROF (+78,3% interanual), principalmente por mayores ventas de las carteras COAP en 2020.

- La línea de otros ingresos y cargas de explotación registró una variación negativa de 20,3% con respecto al mismo período del año 2019 por mayor aportación al FUR y menores resultados del negocio de seguros, si bien en el trimestre este último creció un 7,0%.

- Reducción de los gastos de explotación (-6,7% en términos interanuales) producto, principalmente, de los planes de contención de costes, apoyados por menores gastos discrecionales a raíz de la pandemia. Así, el ratio de eficiencia se situó en el 52,0%, frente al 57,5% registrado en el mismo período de 2019.

- El deterioro de activos financieros resultó 1.029 millones de euros superior al del mismo período del año anterior, debido fundamentalmente, al impacto negativo, registrado principalmente en el primer trimestre, del deterioro en el escenario macroeconómico por el COVID-19, que incorpora provisiones crediticias para aquellos sectores más afectados, en una comparativa que se ve adicionalmente impactada por las ventas de cartera realizadas en el pasado ejercicio. En términos trimestrales, esta línea continuó disminuyendo tras el repunte experimentado en marzo, lo que ha favorecido que el coste de riesgo acumulado se situase en el 0,80% a cierre de septiembre.

- Por último, la partida de provisiones y otros resultados cerró en -430 millones de euros, parcialmente debido a dotaciones para hacer frente a potenciales reclamaciones.