Turquía

Claves

- Crecimiento de la actividad impulsado por los préstamos y depósitos en lira turca.

- Excelente desempeño del ROF y comisiones netas.

- Incremento de los gastos de explotación en línea con la inflación media.

- Crecimiento del beneficio atribuido impulsado por menores pérdidas por deterioro de activos financieros en una comparativa fuertemente afectada por los efectos de la pandemia en 2020.

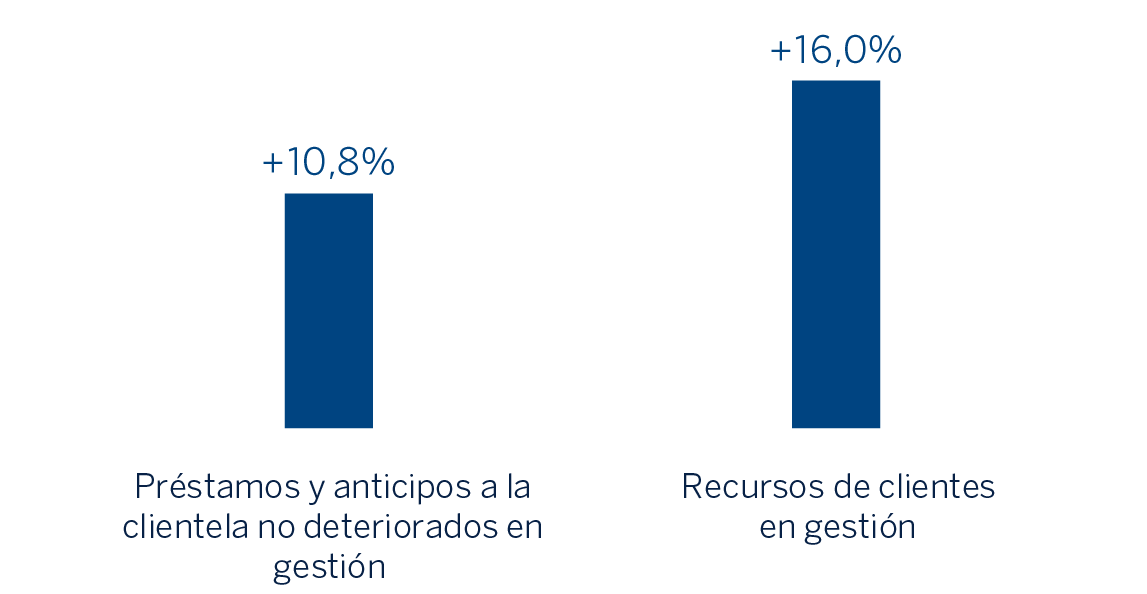

Actividad (1)

(VARIACIÓN RESPECTO AL 31-12-20, A TIPO DE CAMBIO CONSTANTE)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

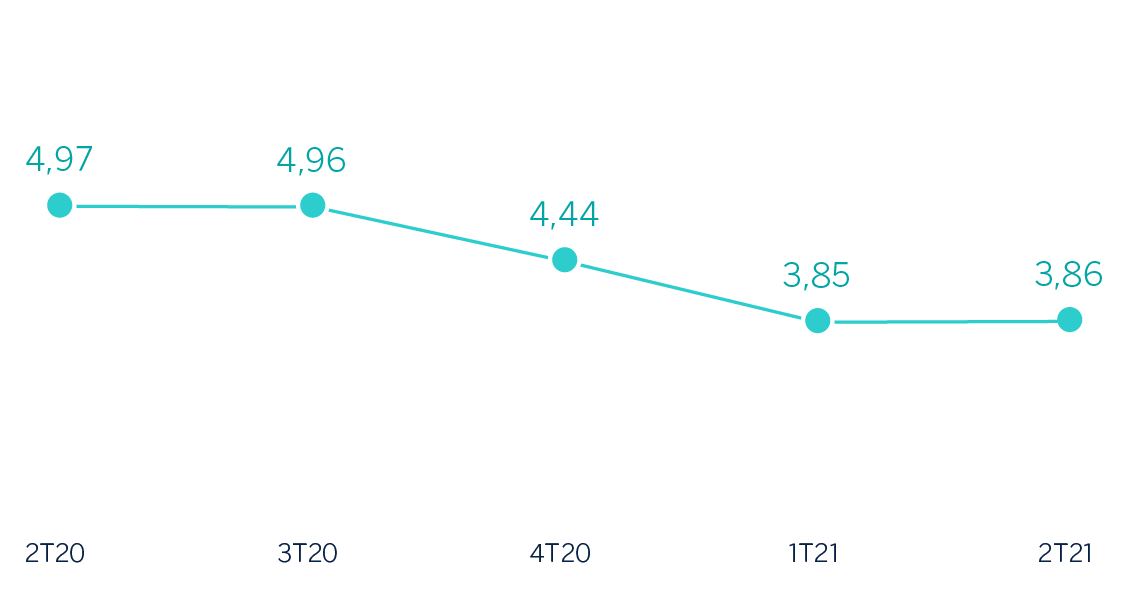

Margen de intereses sobre ATM

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

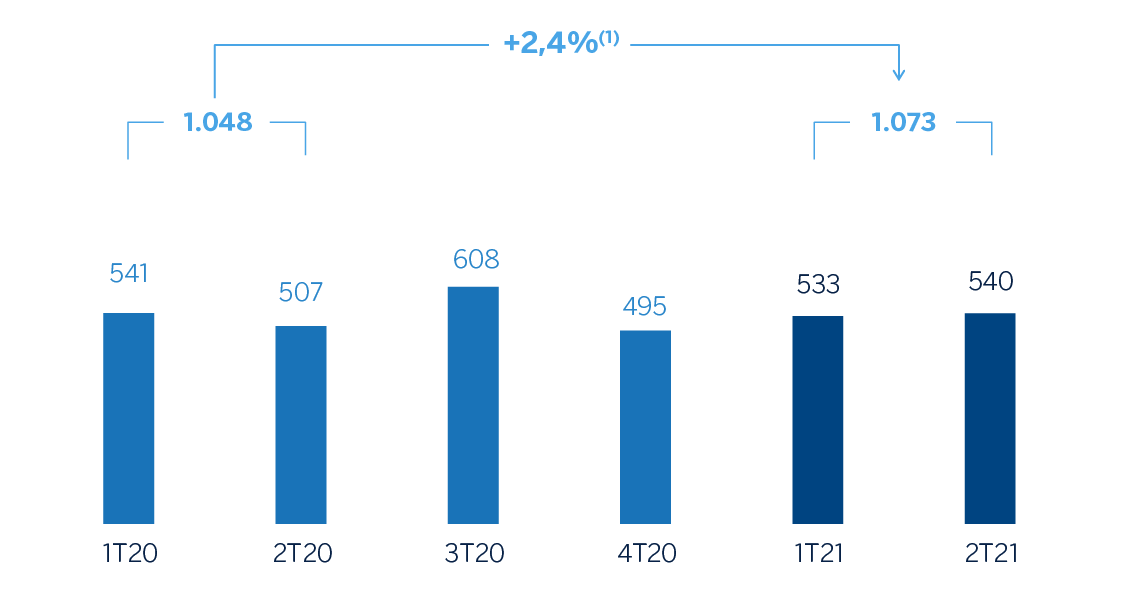

Margen neto

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -23,1%.

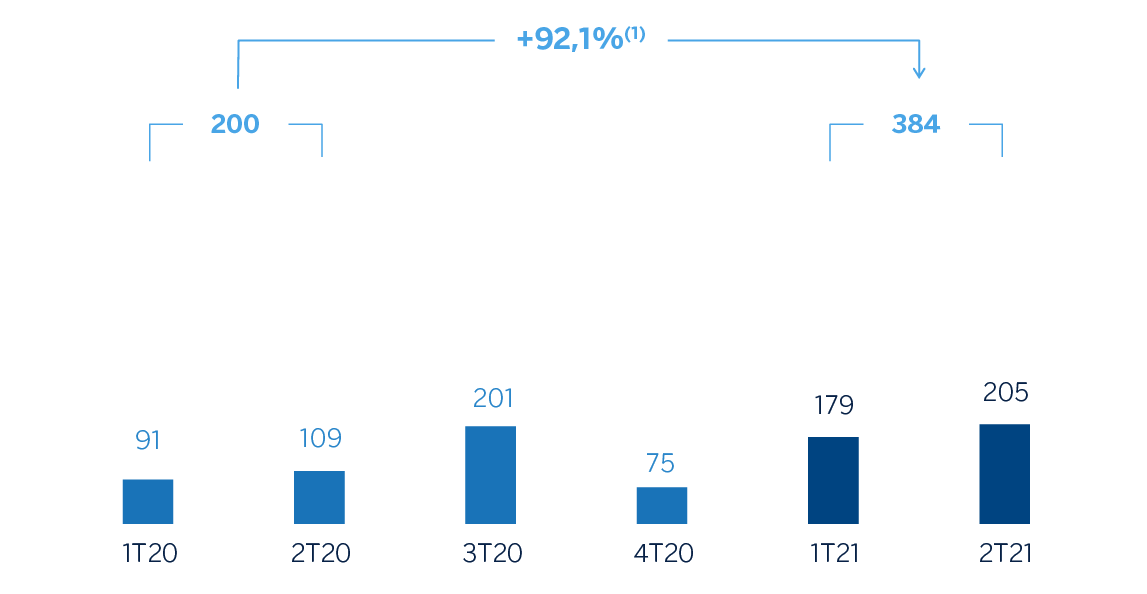

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +44,3%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 21 | ∆% | ∆% (1) | 1er Sem. 20 |

|---|---|---|---|---|

| Margen de intereses | 1.036 | (32,5) | (10,1) | 1.534 |

| Comisiones netas | 297 | 12,5 | 49,7 | 264 |

| Resultados de operaciones financieras | 180 | 41,9 | 88,9 | 127 |

| Otros ingresos y cargas de explotación | 58 | 82,8 | 143,3 | 32 |

| Margen bruto | 1.571 | (19,7) | 6,9 | 1.957 |

| Gastos de explotación | (499) | (11,4) | 18,0 | (562) |

| Gastos de personal | (282) | (8,3) | 22,0 | (307) |

| Otros gastos de administración | (153) | (10,8) | 18,7 | (172) |

| Amortización | (64) | (23,6) | 1,7 | (83) |

| Margen neto | 1.073 | (23,1) | 2,4 | 1.394 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (168) | (72,9) | (63,9) | (618) |

| Provisiones o reversión de provisiones y otros resultados | 48 | n.s. | n.s. | (61) |

| Resultado antes de impuestos | 953 | 33,2 | 77,3 | 715 |

| Impuesto sobre beneficios | (175) | (0,4) | 32,6 | (175) |

| Resultado del ejercicio | 778 | 44,0 | 91,7 | 540 |

| Minoritarios | (394) | 43,7 | 91,3 | (274) |

| Resultado atribuido | 384 | 44,3 | 92,1 | 266 |

| Balances | 30-06-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.657 | 21,5 | 37,6 | 5.477 |

| Activos financieros a valor razonable | 5.154 | (3,3) | 9,5 | 5.332 |

| De los que: Préstamos y anticipos | 427 | 2,8 | 16,5 | 415 |

| Activos financieros a coste amortizado | 45.508 | (2,6) | 10,4 | 46.705 |

| De los que: Préstamos y anticipos a la clientela | 36.911 | (1,0) | 12,1 | 37.295 |

| Activos tangibles | 814 | (9.6) | 2,4 | 901 |

| Otros activos | 1.111 | (5,0) | 7,5 | 1.170 |

| Total activo/pasivo | 59.243 | (0,6) | 12,6 | 59.585 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.970 | (15,7) | (4,5) | 2.336 |

| Depósitos de bancos centrales y entidades de crédito | 3.749 | 10,9 | 25,6 | 3.381 |

| Depósitos de la clientela | 39.858 | 1,3 | 14,7 | 39.353 |

| Valores representativos de deuda emitidos | 3.870 | (4,1) | 8,6 | 4.037 |

| Otros pasivos | 3.685 | (14,5) | (3,1) | 4.308 |

| Dotación de capital regulatorio | 6.111 | (0,9) | 12,2 | 6.170 |

| Indicadores relevantes y de gestión | 30-06-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no deteriorados en gestión (2) | 35.831 | (2,2) | 10,8 | 36.638 |

| Riesgos dudosos | 3.543 | 11,3 | 26,1 | 3.183 |

| Depósitos de clientes en gestión (3) | 39.856 | 1,3 | 14,7 | 39.346 |

| Recursos fuera de balance (4) | 3.935 | 14,9 | 30,1 | 3.425 |

| Activos ponderados por riesgo | 53.554 | 1,0 | 14,4 | 53.021 |

| Ratio de eficiencia (%) | 31,7 | 28,8 | ||

| Tasa de mora (%) | 7,3 | 6,6 | ||

| Tasa de cobertura (%) | 69 | 80 | ||

| Coste de riesgo (%) | 0,97 | 2,13 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y fondos de pensiones.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área en el primer semestre de 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 10,8% en el primer semestre por el crecimiento de los préstamos en lira turca (+13,0%), favorecidos por los créditos al consumo gracias a la fuerte originación de los llamados General Purpose Loans y también a tarjetas de crédito e hipotecas y a los préstamos a empresas. Los préstamos en moneda extranjera (en dólares estadounidenses) se redujeron a lo largo del primer semestre de 2021 (-5,9%).

- En términos de calidad de activos, la tasa de mora aumentó 45 puntos básicos con respecto a la de marzo 2021 hasta situarse en el 7,3%, debido principalmente a la reclasificación de un cliente mayorista en abril, sin impacto en provisiones, que compensó el buen comportamiento del subyacente. La cobertura se situó en el 69% a 30 de junio de 2021, con una reducción de -879 puntos básicos en el trimestre, debido a la entrada del cliente mayorista previamente comentado, que ya incrementó su cobertura en el primer trimestre de 2021.

- Los depósitos de la clientela en gestión (67% del pasivo total del área a 30 de junio de 2021) continuaron siendo la principal fuente de financiación del balance y crecieron un 14,7% en el semestre. Cabe resaltar la positiva evolución de los depósitos a la vista en liras turcas (+22,8%) en el semestre, que representan un 27% del total de depósitos de la clientela en la moneda local, así como los recursos fuera de balance, que registraron un incremento del 30,1% durante los primeros seis meses de 2021. En línea con la tendencia del sector, los depósitos en moneda extranjera disminuyeron un 3,4% en en primer semestre de 2021.

Resultados

El resultado atribuido generado por Turquía en el primer semestre de 2021 se situó en 384 millones de euros, un 92,1% por encima del alcanzado el mismo período del año anterior, que registró un fuerte incremento del deterioro de activos financieros derivado de la irrupción de la pandemia de COVID-19 en marzo de 2020. Los aspectos más relevantes de la evolución interanual de la cuenta de resultados del área fueron:

- El margen de intereses disminuyó un 10,1%, fundamentalmente debido a la contracción del diferencial de la clientela y al aumento de los costes de financiación, a pesar del mayor volumen de créditos y la mayor contribución de los bonos ligados a la inflación.

- Las comisiones netas crecieron significativamente (+49,7% interanual) impulsado principalmente por el positivo desempeño de las comisiones de intermediación y medios de pago.

- La evolución del ROF fue muy positiva (+88,9%), principalmente por el impacto positivo de la actividad de trading en moneda extranjera y a las ganancias por transacciones con valores y derivados.

- Otros ingresos y cargas de explotación se incrementaron un 143,3% en el semestre en comparación con el mismo período de 2020, gracias principalmente a la mayor contribución de las filiales de Garanti BBVA, destacando la operativa de renting.

- Los gastos de explotación se incrementaron un 18,0%, impactados por la mayor tasa de inflación media anual y por la depreciación de la lira turca, aunque hubo una reducción de algunos gastos discrecionales debido al COVID-19. A pesar de lo anterior, el ratio de eficiencia continuó en niveles bajos (31,7%).

- En cuanto al deterioro de activos financieros, disminuyeron un 63,9% frente al primer semestre de 2020, que incluía fuertes dotaciones derivadas del estallido de la pandemia. En el primer semestre de 2021, se han registrado menos requerimientos de provisiones para determinados clientes mayoristas y buena evolución de las recuperaciones, también en este segmento, así como una mejoría en las perspectivas económicas. Como resultado de lo anterior, el coste de riesgo disminuyó hasta el 0,97%.

- La línea de provisiones y otros resultados cerró el primer semestre de 2021 en 48 millones de euros, frente a los -61 millones de euros registrados en el mismo período del año anterior, principalmente gracias a las plusvalías por ventas de activos inmobiliarios y las menores provisiones para fondos especiales y pasivos y compromisos contingentes.