México

Claves

- Crecimiento de la inversión crediticia en el semestre impulsado por la cartera minorista.

- Favorable comportamiento de los recursos de la clientela, con crecimiento de los depósitos a la vista y traspaso desde los depósitos a plazo hacia los fondos de inversión.

- Incremento de los ingresos recurrentes y fortaleza del margen neto.

- Menor deterioro de activos financieros, por las dotaciones adicionales por COVID-19 realizadas en el primer semestre de 2020.

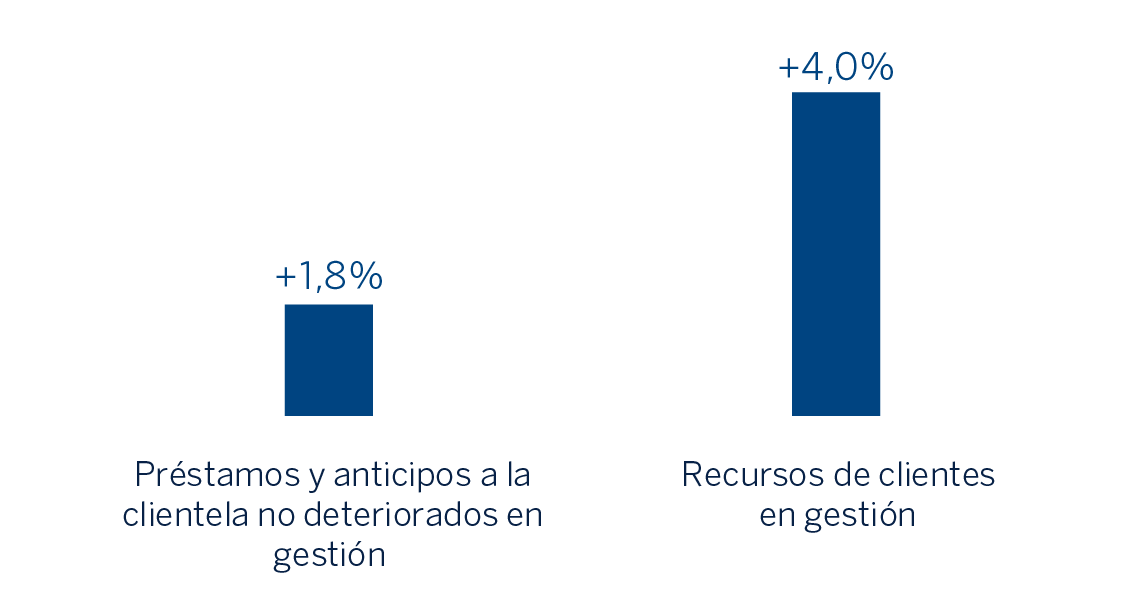

Actividad (1)

(VARIACIÓN RESPECTO AL 31-12-20, A TIPO DE CAMBIO CONSTANTE)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

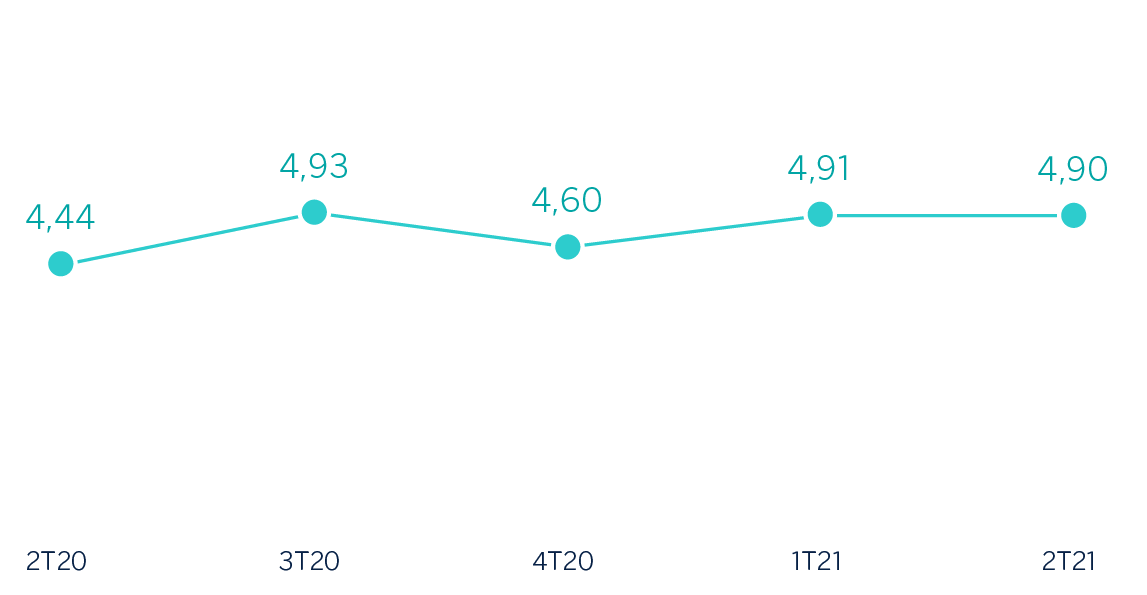

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

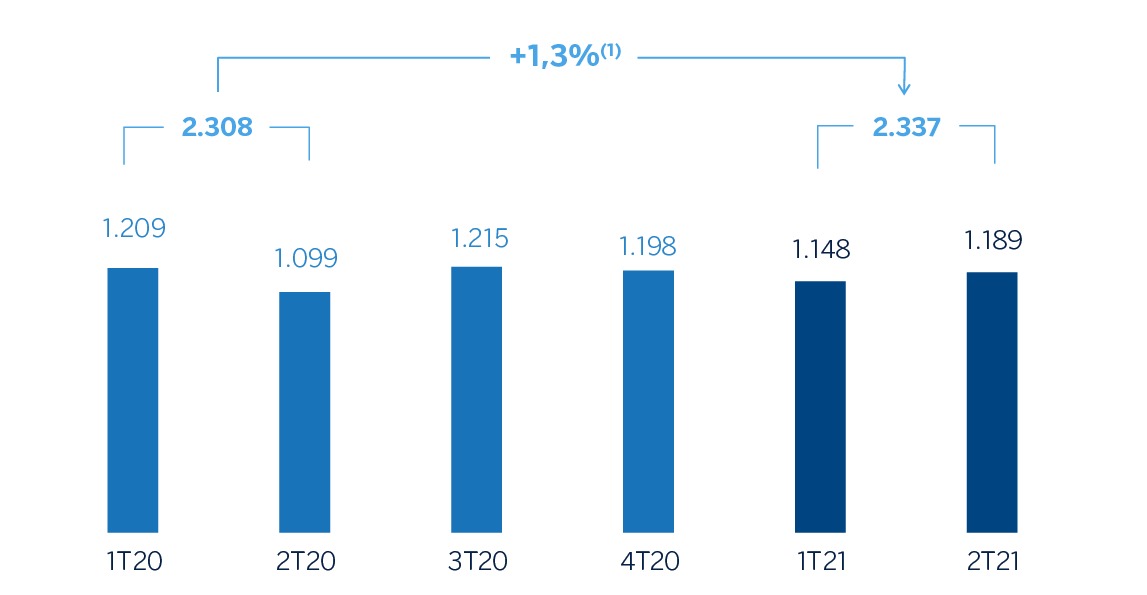

Margen neto

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -0,6%.

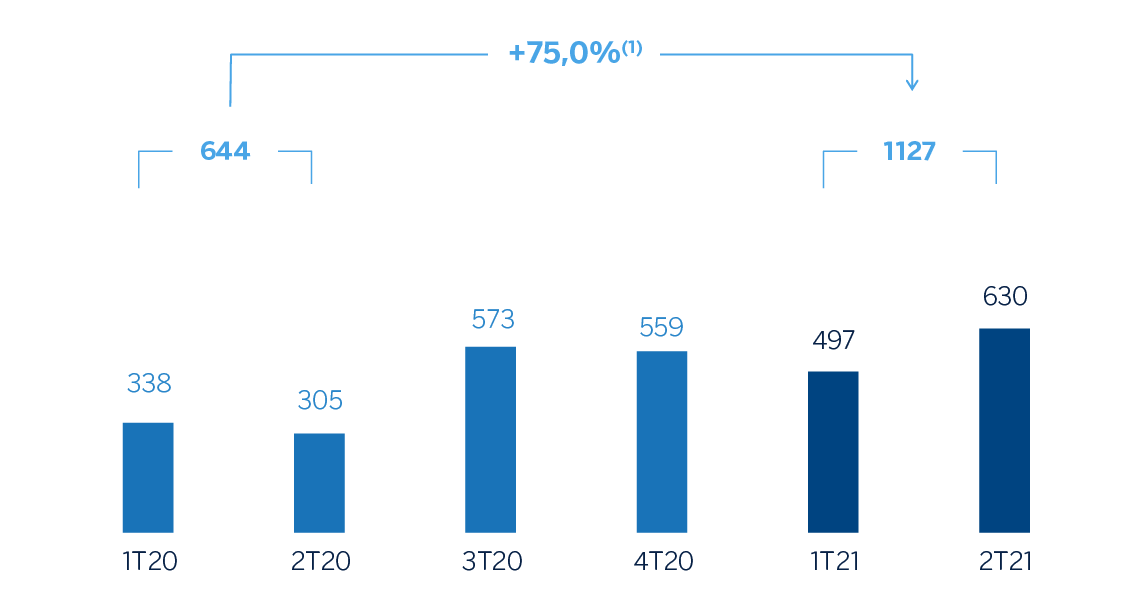

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +71,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 21 | ∆% | ∆% (1) | 1er Sem. 20 |

|---|---|---|---|---|

| Margen de intereses | 2.771 | 2,0 | 3,9 | 2.717 |

| Comisiones netas | 581 | 13,6 | 15,7 | 511 |

| Resultados de operaciones financieras | 165 | (28,8) | (27,4) | 232 |

| Otros ingresos y cargas de explotación | 87 | (6,0) | (4,2) | 93 |

| Margen bruto | 3.604 | 1,4 | 3,3 | 3.553 |

| Gastos de explotación | (1.267) | 5,4 | 7,4 | (1.202) |

| Gastos de personal | (524) | 6,1 | 8,1 | (494) |

| Otros gastos de administración | (585) | 6,6 | 8,6 | (549) |

| Amortización | (158) | (0,6) | 1,3 | (159) |

| Margen neto | 1.337 | (0,6) | 1,3 | 2.351 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (741) | (46,8) | (45,8) | (1.394) |

| Provisiones o reversión de provisiones y otros resultados | 9 | n.s. | n.s. | (64) |

| Resultado antes de impuestos | 1.605 | 79,8 | 83,2 | 893 |

| Impuesto sobre beneficios | (478) | 101,9 | 105,7 | (237) |

| Resultado del ejercicio | 1.127 | 71,8 | 75,0 | 656 |

| Minoritarios | (0) | 68,9 | 72,0 | (0) |

| Resultado atribuido | 1.127 | 71,8 | 75,0 | 656 |

| Balances | 30-06-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 13.097 | 43,0 | 38,1 | 9.161 |

| Activos financieros a valor razonable | 34.697 | (4,6) | (7,8) | 36.360 |

| De los que: Préstamos y anticipos | 1.474 | (43,1) | (45,0) | 2.589 |

| Activos financieros a coste amortizado | 61.847 | 3,4 | (0,2) | 59.819 |

| De los que: Préstamos y anticipos a la clientela | 52.874 | 5,7 | 2,1 | 50.002 |

| Activos tangibles | 1.661 | 0,9 | (2,6) | 1.647 |

| Otros activos | 3.197 | (1,6) | (5,0) | 3.249 |

| Total activo/pasivo | 114.501 | 3,9 | 0,3 | 110.236 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 22.388 | (5,9) | (9,2) | 23.801 |

| Depósitos de bancos centrales y entidades de crédito | 5.349 | 4,4 | 0,8 | 5.125 |

| Depósitos de la clientela | 58.728 | 8,7 | 4,9 | 54.052 |

| Valores representativos de deuda emitidos | 7.897 | 3,4 | (0,2) | 7.640 |

| Otros pasivos | 12.924 | 0,1 | (3,3) | 12.911 |

| Dotación de capital regulatorio | 7.215 | 7,6 | 3,9 | 6.707 |

| Indicadores relevantes y de gestión | 30-06-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 53.184 | 5,4 | 1,8 | 50.446 |

| Riesgos dudosos | 1.748 | (3,9) | (7,2) | 1.818 |

| Depósitos de clientes en gestión (3) | 57.411 | 6,8 | 3,1 | 53.775 |

| Recursos fuera de balance (4) | 24.752 | 9,9 | 6,1 | 22.524 |

| Activos ponderados por riesgo | 62.396 | 2,6 | (0,9) | 60.825 |

| Ratio de eficiencia (%) | 35,2 | 33,4 | ||

| Tasa de mora (%) | 3,1 | 3,3 | ||

| Tasa de cobertura (%) | 118 | 122 | ||

| Coste de riesgo (%) | 2,83 | 4,02 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer semestre del año 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un incremento del 1,8% con respecto a diciembre de 2020. Lo anterior, se explica principalmente por el dinamismo mostrado por la cartera minorista que se ha visto beneficiada de la ligera recuperación económica en el país. En detalle, la cartera hipotecaria mantiene una constante evolución favorable (+3,9%), los créditos al consumo aceleran su ritmo de crecimiento (+1,5%) respecto a diciembre de 2020) y la financiación a las pymes ha sido un 8,7% superior al registrado en el cierre de diciembre de 2020. Igualmente, las tarjetas de crédito aceleraron su tasa de crecimiento en el semestre (+1,9%). Por su parte, la cartera mayorista registró un ligero crecimiento con respecto al cierre de diciembre de 2020 (+0,9%) a pesar de la desaceleración mostrada en el trimestre, gracias al buen comportamiento de los créditos al gobierno y a empresas (+3,7% y +0,3%, respectivamente con respecto a diciembre de 2020). Resultado de lo anterior el mix de BBVA México se sitúa en 50% de cartera minorista y un 50% mayorista.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora registró un incremento de 9 puntos básicos en el segundo trimestre de 2021 hasta situarse en el 3,1%, aunque continúa por debajo del cierre de diciembre de 2020 (3,3%). Por su parte, la cobertura disminuyó hasta situarse en el 118%.

- Los depósitos de clientes en gestión mostraron un incremento del 3,1% en el semestre. Esta evolución se explica por el crecimiento de los depósitos a la vista del 5,3%, especialmente de clientes minoristas, debido a la preferencia de los mismos por tener sus saldos líquidos en un entorno de incertidumbre derivado de la pandemia. Por su parte, se observó un traspaso de saldos desde los depósitos a plazo, que mostraron una contracción entre enero y junio de 2021 (-6,0%), hacia los fondos de inversión (+6,0%). Lo anterior ha permitido a BBVA México mejorar su mix de depósitos, al contar con un 82,5% del total de los depósitos en recursos transaccionales de menor coste.

Resultados

BBVA en México alcanzó un resultado atribuido de 1.127 millones de euros en el primer semestre de 2021, o lo que es lo mismo, un incremento del 75,0% con respecto al mismo período del año anterior. Cabe resaltar que la primera mitad de 2020 fue un período históricamente atípico y se registró un fuerte incremento del deterioro de activos financieros derivado del empeoramiento del escenario macroeconómico a raíz de la irrupción de la pandemia de COVID-19 en marzo de 2020.

Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses cerró por encima del primer semestre de 2020 (+3,9%), derivado de los menores costes de financiación, del efecto de las medidas de apoyo a clientes en el contexto de la pandemia otorgadas en el segundo trimestre de 2020 y, en menor medida, de la mejora en el mix de la cartera en lo que va del año. Destaca la favorable tendencia a la recuperación de la nueva originación de crédito minorista, que empieza a reflejarse en esta línea.

- Las comisiones netas aumentaron un 15,7% gracias a los mayores niveles de facturación, especialmente en tarjetas de crédito, así como a las derivadas de la gestión de fondos de inversión.

- Descenso interanual del ROF del -27,4% debido principalmente a la volatilidad de los mercados financieros que afectó los resultados de la unidad de Global Markets, que obtuvo muy buenos resultados en 2020 y a los menores resultados de las carteras COAP.

- La línea de otros ingresos y cargas de explotación registró un descenso interanual del -4,2%, resultado de una menor contribución del negocio de seguros explicado por el incremento de la siniestralidad, principalmente en el ramo de vida, derivado de la pandemia.

- Incremento de los gastos de explotación (+7,4%) derivados de mayores gastos de personal y generales, explicado por un incremento en los gastos de informática y el efecto de la depreciación del peso mexicano frente al dólar estadounidense.

- La rúbrica de deterioro de activos financieros disminuyó significativamente respecto al mismo período del año anterior (-45,8%) debido, fundamentalmente, a la dotación adicional de provisiones derivada del COVID-19, registrada en marzo de 2020 y que incluía un empeoramiento del escenario macroeconómico respecto al inicialmente previsto a comienzos del año anterior. Con respecto al coste de riesgo acumulado a junio de 2021, éste continuó su tendencia descendente y se situó en el 2,83%.

- La línea de provisiones y otros resultados mostró una comparativa favorable respecto al primer semestre de 2020, que incluía provisiones relacionadas con riesgos contingentes derivados del COVID-19.