América del Sur

Claves del periodo enero - marzo 2026

- Crecimiento de la actividad crediticia y de los recursos de clientes

- Favorable evolución del margen de intereses en Argentina, Colombia y Perú

- Mayor ajuste por hiperinflación frente a marzo 2025

- Incremento interanual del resultado atribuido del área, impulsado por Colombia

ACTIVIDAD (1) (VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-25)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

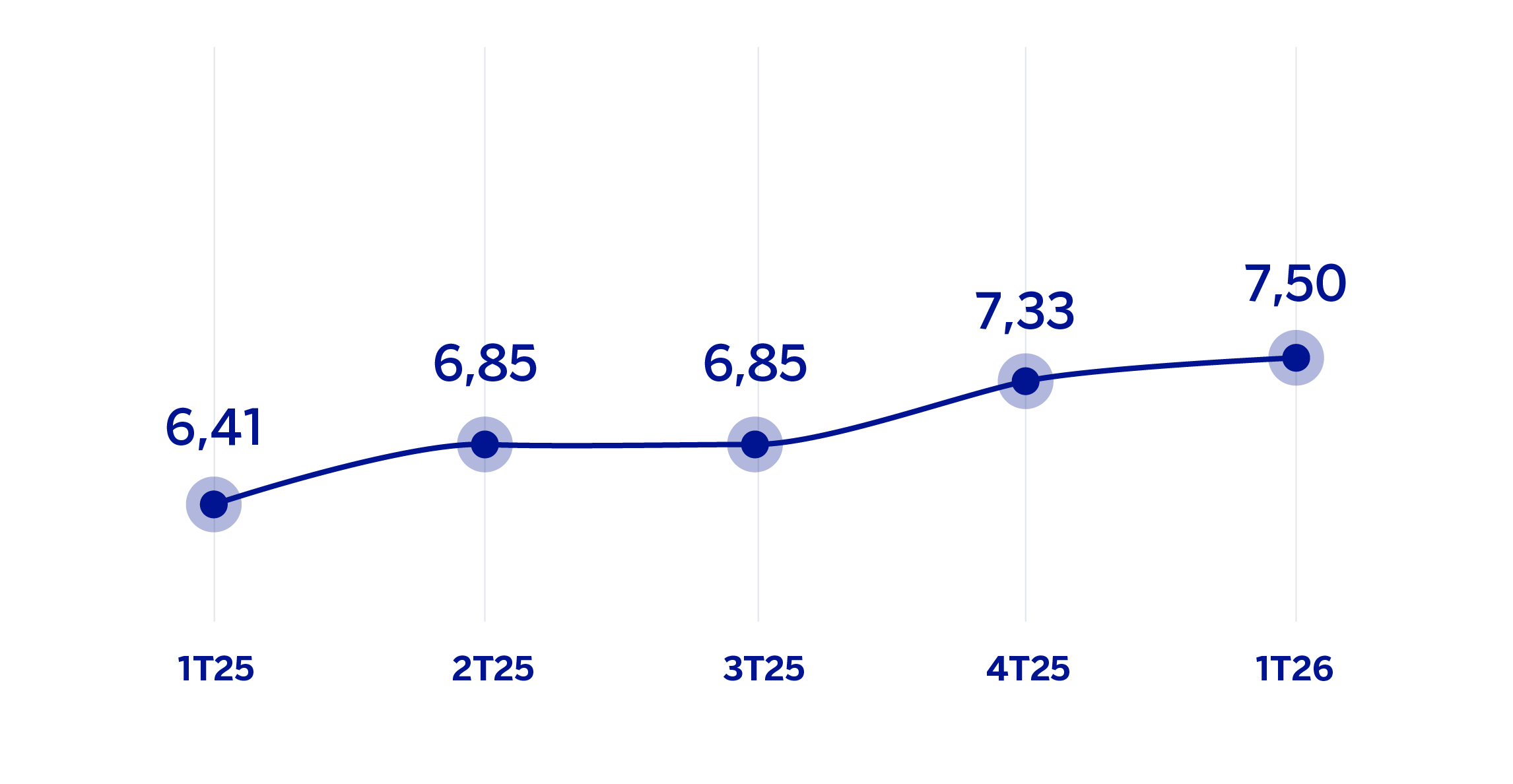

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

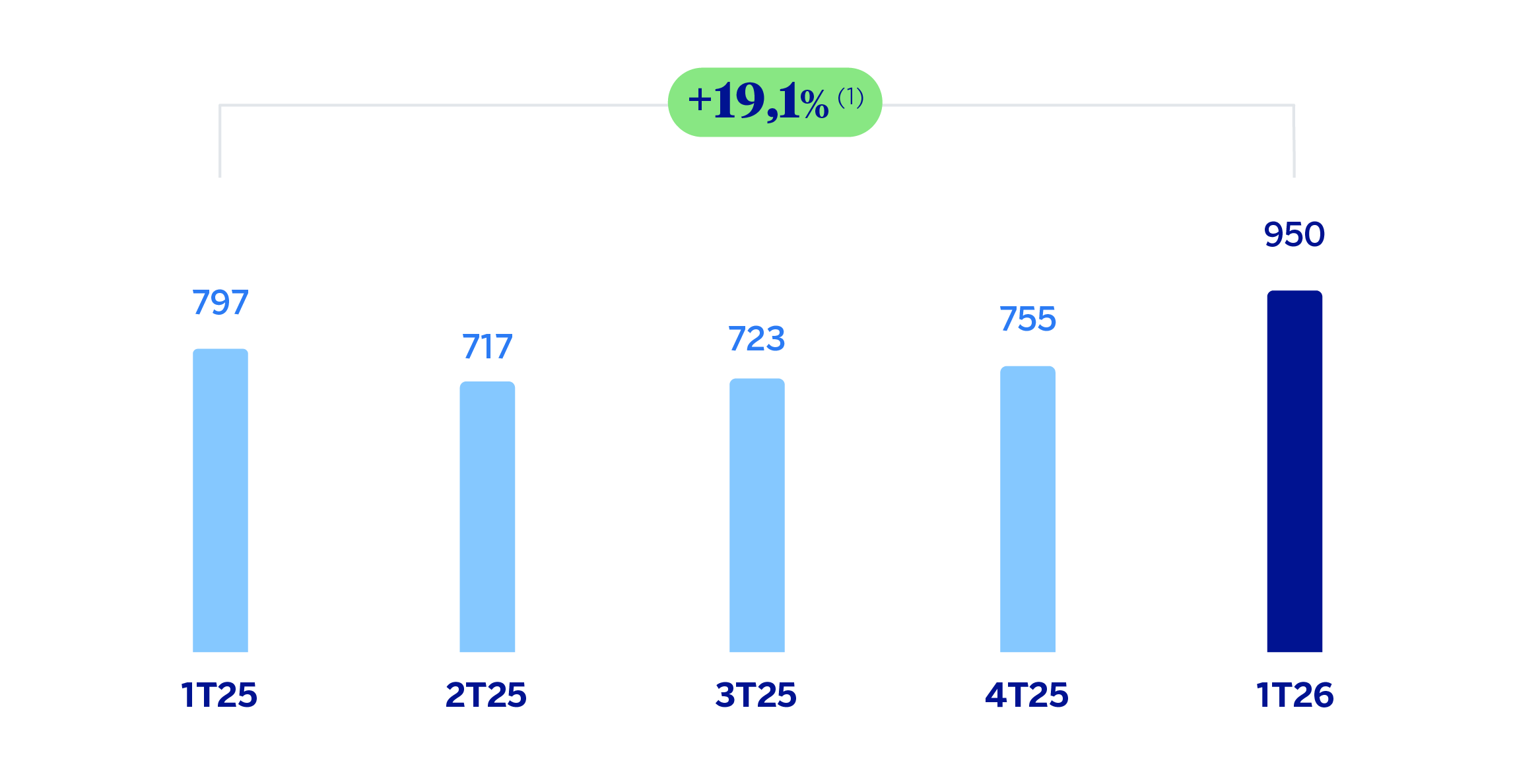

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +34,5%.

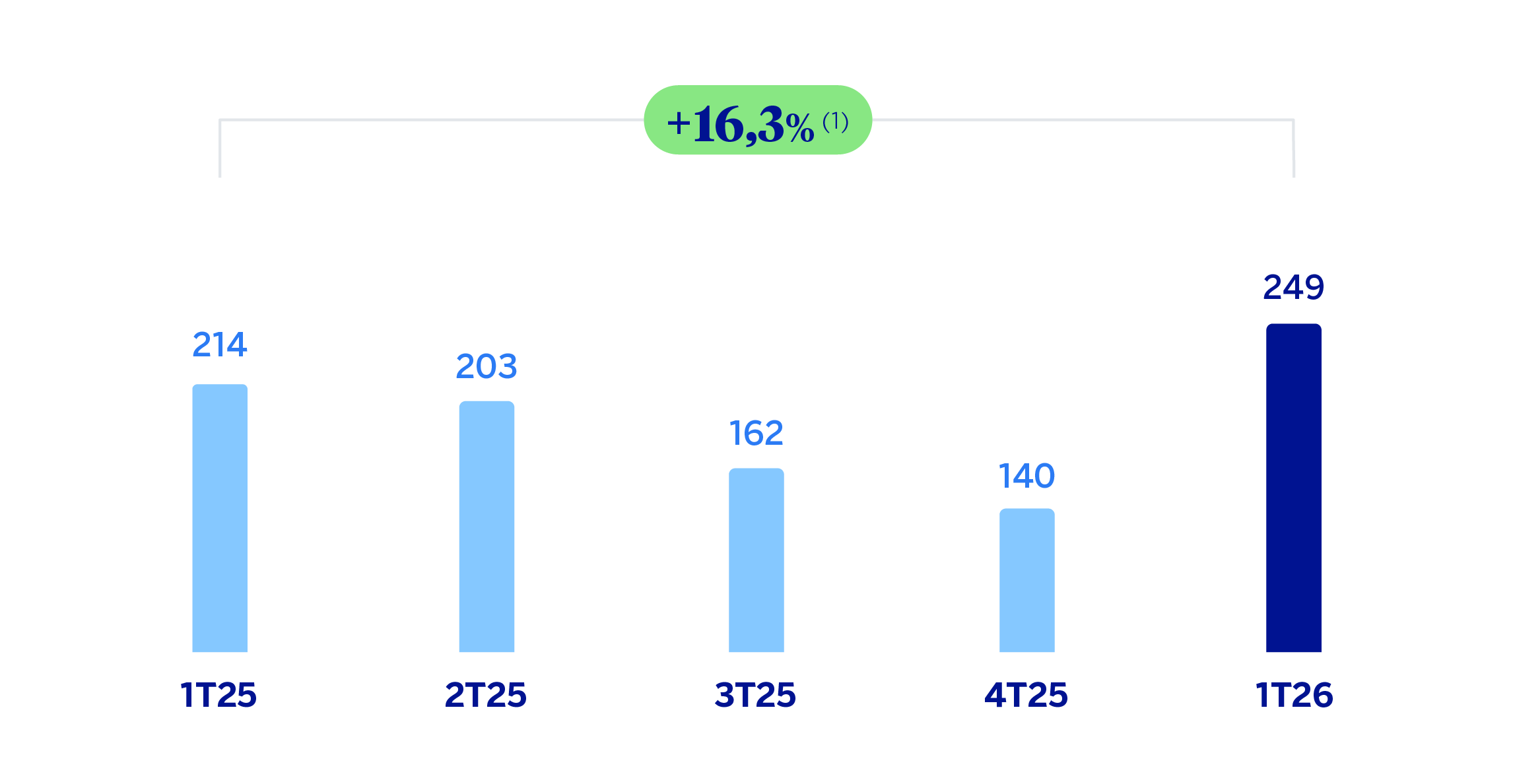

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +33,8%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 1er Trim. 26 | 𝚫 % | 𝚫 % (1) | 1er Trim. 25 (2) |

| Margen de intereses | 1.474 | 19,7 | 33,4 | 1.232 |

| Comisiones netas | 263 | 15,7 | 30,1 | 227 |

| Resultados de operaciones financieras | 145 | (23,0) | (12,6) | 188 |

| Otros ingresos y cargas de explotación | (256) | 23,1 | 35,2 | (208) |

| Margen bruto | 1.626 | 13,0 | 26,6 | 1.439 |

| Gastos de explotación | (677) | 5,4 | 17,0 | (642) |

| Gastos de personal | (307) | 10,2 | 23,4 | (278) |

| Otros gastos de administración | (310) | 0,6 | 12,2 | (308) |

| Amortización | (60) | 8,1 | 12,1 | (55) |

| Margen neto | 950 | 19,1 | 34,5 | 797 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (371) | 25,2 | 36,4 | (297) |

| Provisiones o reversión de provisiones y otros resultados | (18) | n.s. | n.s. | 6 |

| Resultado antes de impuestos | 561 | 10,6 | 27,1 | 507 |

| Impuesto sobre beneficios | (170) | 15,4 | 35,7 | (147) |

| Resultado del ejercicio | 391 | 8,6 | 23,6 | 360 |

| Minoritarios | (142) | (2,7) | 9,1 | (146) |

| Resultado atribuido | 249 | 16,3 | 33,8 | 214 |

| Balances | 31-03-26 | 𝚫 % | 𝚫 % (1) | 31-12-25 (2) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 8.279 | 2,6 | (0,1) | 8.073 |

| Activos financieros a valor razonable | 11.665 | 10,0 | 7,5 | 10.602 |

| De los que: Préstamos y anticipos | 248 | (16,4) | (20,1) | 297 |

| Activos financieros a coste amortizado | 57.431 | 5,8 | 3,8 | 54.283 |

| De los que: Préstamos y anticipos a la clientela | 53.644 | 4,7 | 2,8 | 51.235 |

| Activos tangibles | 1.241 | 8,0 | 7,4 | 1.149 |

| Otros activos | 2.486 | (1,2) | (6,3) | 2.517 |

| Total activo/pasivo | 81.103 | 5,8 | 3,6 | 76.624 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.531 | 4,2 | 0,2 | 2.430 |

| Depósitos de bancos centrales y entidades de crédito | 3.383 | (11,6) | (12,6) | 3.826 |

| Depósitos de la clientela | 56.996 | 6,8 | 4,6 | 53.375 |

| Valores representativos de deuda emitidos | 4.112 | 2,4 | 0,4 | 4.015 |

| Otros pasivos | 6.692 | 17,3 | 14,2 | 5.707 |

| Capital regulatorio asignado | 7.389 | 1,6 | (0,6) | 7.271 |

| Indicadores relevantes y de gestión | 31-03-26 | 𝚫 % | 𝚫 % (1) | 31-12-25 |

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 52.857 | 4,5 | 2,6 | 50.566 |

| Riesgos dudosos | 2.497 | 7,9 | 5,7 | 2.314 |

| Depósitos de clientes en gestión (4) | 56.996 | 6,8 | 4,6 | 53.375 |

| Recursos fuera de balance (5) | 9.454 | 14,3 | 11,3 | 8.271 |

| Activos ponderados por riesgo | 59.235 | 5,9 | 3,7 | 55.912 |

| RORWA (6) | 2,7 | 2,1 | ||

| Ratio de eficiencia (%) | 41,6 | 44,4 | ||

| Tasa de mora (%) | 4,2 | 4,0 | ||

| Tasa de cobertura (%) | 90 | 92 | ||

| Coste de riesgo (%) | 2,76 | 2,50 | ||

| (1) A tipo de cambio constante. (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio". (3) No incluye las adquisiciones temporales de activos. (4) No incluye las cesiones temporales de activos e incluye determinados valores negociables. (5) Incluye fondos de inversión y carteras gestionadas en Colombia y Perú. (6) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||

| AMÉRICA DEL SUR. INFORMACIÓN POR PAÍSES (MILLONES DE EUROS) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| País | Margen neto | Resultado atribuido | |||||||

| 1er Trim. 26 | 𝚫 % | 𝚫 % (1) | 1er Trim. 25 | 1er Trim. 26 | 𝚫 % | 𝚫 % (1) | 1er Trim. 25 | ||

| Argentina | 241 | 9,9 | n.s. | 220 | 27 | (45,9) | n.s. | 50 | |

| Colombia | 218 | 43,0 | 40,2 | 152 | 78 | 137,6 | 133,0 | 33 | |

| Perú | 330 | 7,6 | 9,6 | 306 | 81 | (2,6) | (0,8) | 83 | |

| Otros países (2) | 160 | 34,9 | 35,8 | 119 | 62 | 31,3 | 32,1 | 47 | |

| Total | 950 | 19,1 | 34,5 | 797 | 249 | 16,3 | 33,8 | 214 | |

| (1) A tipos de cambio constantes. (2) Chile (Forum), Uruguay, Venezuela y Brasil. Adicionalmente, incluye eliminaciones y otras imputaciones. |

|||||||||

| AMÉRICA DEL SUR. INDICADORES RELEVANTES Y DE GESTIÓN POR PAÍSES (MILLONES DE EUROS) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Argentina | Colombia | Perú | ||||||

| 31-03-26 | 31-12-25 | 31-03-26 | 31-12-25 | 31-03-26 | 31-12-25 | |||

| Préstamos y anticipos a la clientela no dudosos en gestión (1)(2) | 9.142 | 8.723 | 18.473 | 18.146 | 19.860 | 19.426 | ||

| Riesgos dudosos (1) | 622 | 458 | 808 | 831 | 870 | 896 | ||

| Depósitos de clientes en gestión (1)(3) | 10.966 | 10.786 | 20.056 | 19.474 | 21.693 | 20.442 | ||

| Recursos fuera de balance (1)(4) | 2.853 | 2.229 | 3.311 | 3.123 | 3.289 | 3.141 | ||

| Activos ponderados por riesgo | 12.115 | 10.501 | 20.112 | 19.171 | 20.202 | 19.856 | ||

| RORWA (5) | 1,5 | 1,8 | 1,7 | 0,8 | 3,5 | 3,1 | ||

| Ratio de eficiencia (%) | 49,3 | 51,5 | 39,9 | 46,3 | 38,7 | 38,9 | ||

| Tasa de mora (%) | 6,3 | 4,9 | 4,1 | 4,3 | 3,6 | 3,7 | ||

| Tasa de cobertura (%) | 79 | 84 | 86 | 88 | 103 | 99 | ||

| Coste de riesgo (%) | 7,84 | 5,67 | 1,99 | 2,19 | 1,51 | 1,67 | ||

| (1) Cifras a tipos de cambio constantes. (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables. (4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú datos provisionales a 31 de marzo de 2026). (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||||||

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el primer trimestre del año 2026 ha sido:

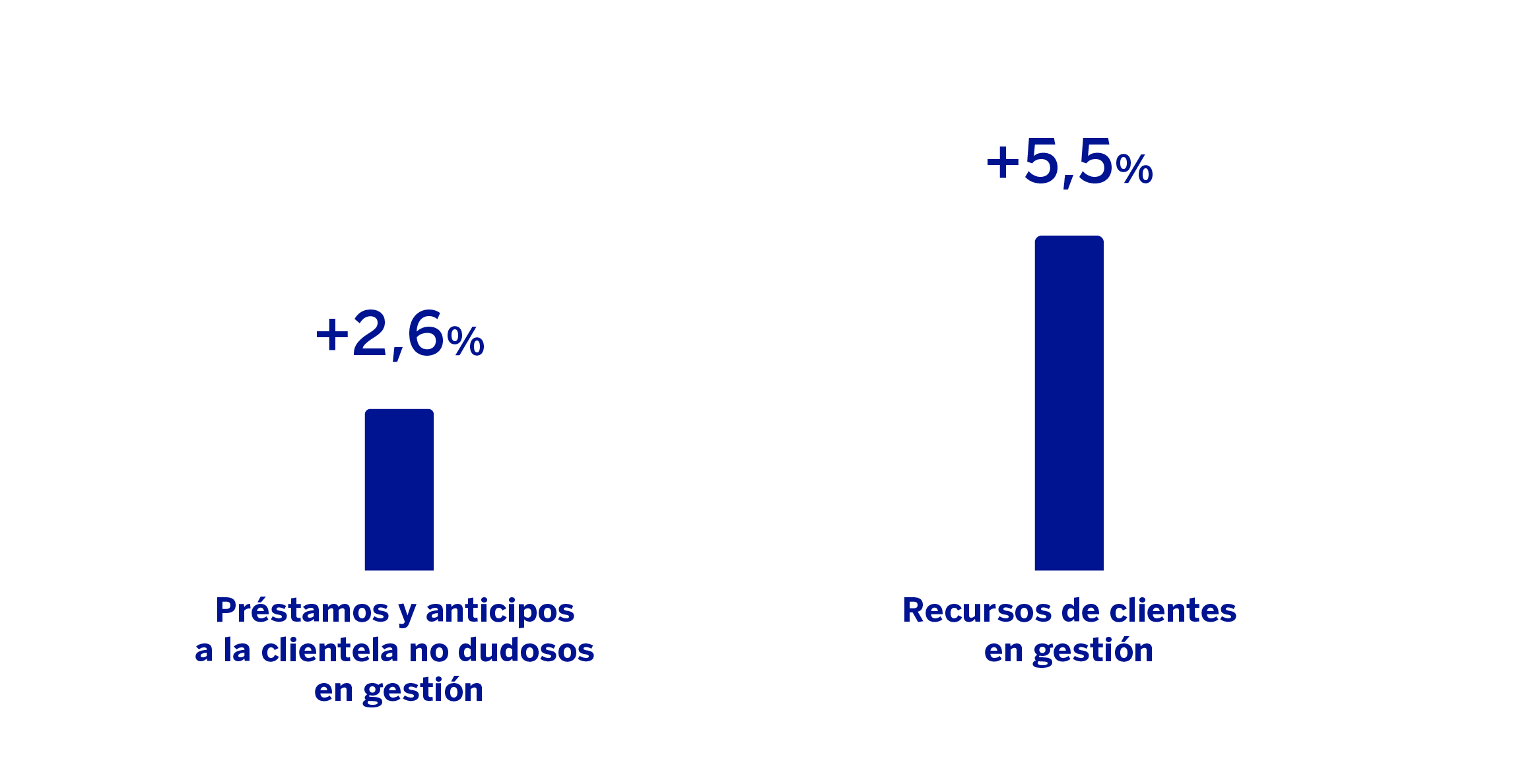

La actividad crediticia registró una variación positiva del 2,6%, favorecida principalmente por el dinamismo de los préstamos a empresas (+2,9%) y los créditos al consumo (+3,9%, en su conjunto).

Con respecto a la calidad del crédito, la tasa de mora del área se situó en el 4,2%, lo que supone un incremento de 12 puntos básicos respecto al trimestre previo, debido a la evolución de Argentina y Chile. Por su parte, la tasa de cobertura del área se situó en el 90%, lo que supone un descenso de 206 puntos básicos con respecto al cierre de diciembre con descensos generalizados salvo en Perú.

Los recursos de clientes en gestión se incrementaron a una tasa del 5,5%, con un crecimiento del 4,6% de los depósitos de la clientela y una variación del 11,3% de los recursos fuera de balance.

América del Sur generó un resultado atribuido de 249 millones de euros en el primer trimestre de 2026, lo que representa un crecimiento interanual del 16,3% a tipos de cambio corrientes, favorecido principalmente por la mejora del resultado atribuido en Colombia.

Por su parte, destaca el impacto del ajuste por hiperinflación de las filiales domiciliadas en Argentina que conlleva, entre otros efectos, el registro de la pérdida sobre la posición monetaria neta en la partida "Otros ingresos y cargas de explotación" de la cuenta de resultados. Dicho impacto se situó en el periodo enero - marzo de 2026, en 147 millones de euros, por encima de los 117 millones de euros registrados en el periodo enero - marzo de 2025.

A continuación, se proporciona información más detallada sobre los países más representativos del área de negocio.

Argentina

Entorno macroeconómico y sectorial

La recuperación económica ha proseguido en el cuatro trimestre de 2025, liderada por la mejora de los sectores primarios, elevando al 4,4% el crecimiento del PIB para el conjunto del año. Para 2026, BBVA Research mantiene su pronóstico de desaceleración gradual hasta tasas del 3%, con la inversión y las exportaciones impulsando el crecimiento. En lo que respecta al contexto de precios, las sorpresas al alza en la inflación durante los primeros meses de 2026 (en marzo se situó en el 32,6%) elevan la previsión para la tasa general a cierre de año al 29%, 15 puntos por encima del escenario anterior.

El sistema bancario crece a un ritmo elevado, aunque el control de la inflación hace que el crecimiento de los volúmenes de crédito y depósitos sea más moderado que en trimestres anteriores. Con datos a cierre de marzo de 2026, el crédito total se incrementó un 56,8% con respecto a marzo de 2025, favorecido tanto por las carteras de consumo, empresas y, sobre todo, el crédito hipotecario, que crecieron un 45%, un 59% y un 172% interanual, respectivamente. Por su parte, los depósitos han aumentado, y a cierre de marzo registraron un crecimiento interanual del 64%. Finalmente, la tasa de mora ha repuntado por el crecimiento de la morosidad en el crédito a familias, situándose en el 6,4%, a cierre de enero de 2026.

Actividad y resultados

En el primer trimestre de 2026, el saldo de inversión gestionada registró un crecimiento del 4,8%, por debajo de la tasa de inflación trimestral (+8,7%). A cierre de marzo de 2026 la tasa de mora se situó en el 6,3%, lo que supone un incremento de 136 puntos básicos con respecto al cierre de diciembre de 2025 con origen en las entradas en mora de la cartera minorista y afectando a su vez a la tasa de cobertura, que se situó en el 79%, por debajo del cierre de diciembre de 2025.

Los recursos de clientes crecieron un 6,2%, donde destaca el crecimiento del 28,0% de los fondos de inversión.

En relación con la evolución de la cuenta de resultados19, el resultado atribuido acumulado a cierre de marzo de 2026 se situó en 27 millones de euros, con crecimiento de los ingresos recurrentes compensado por un menor ROF y un mayor impacto por hiperinflación con respecto al cierre de marzo de 2025. Se observó un crecimiento del 89,3% en las dotaciones por deterioro de activos financieros por incremento de los requerimientos en la cartera minorista, afectados en parte por mayor volumen de cartera. Por su parte, el coste de riesgo estanco se situó en 7,84%, lo que supone un descenso 4 puntos básicos con respecto al coste de riesgo estanco del ultimo trimestre del año anterior.

Colombia

Entorno macroeconómico y sectorial

El consumo de los hogares y el gasto público han seguido soportando la actividad económica durante los últimos meses de 2025, situándose el crecimiento del PIB en ese año en el 2,6%. BBVA Research mantiene su pronóstico de avance para 2026 en el 2,8%, apoyado en la demanda doméstica y con un mejor comportamiento de la actividad durante la primera mitad del ejercicio. La subida del salario mínimo explica en buena parte el mantenimiento de las presiones inflacionistas y el tono restrictivo de la política monetaria. La inflación general podría cerrar 2026 en el 6,5%, frente al 5,6% de marzo, y los tipos de interés hacerlo en el 12,25% (11,25% en marzo).

El crecimiento del crédito total del sistema bancario se situó en el 9,1% interanual en febrero de 2026, con crecimientos en todas las carteras. Así, las carteras de crédito a empresas, crédito a la vivienda y crédito al consumo presentan tasas de crecimiento interanual del 8,5%, 11,8% y 8,5% respectivamente en febrero de 2026. Por otro lado, los depósitos totales mostraron un crecimiento del 12,9% interanual a cierre de febrero de 2026, con una evolución marcada por el crecimiento de depósitos a la vista. Así, los depósitos a la vista y a plazo crecieron un 16,1% y un 8,9% interanual respectivamente. La tasa de mora del sistema ha mejorado en los últimos meses situándose en el 3,87% en febrero de 2026, 83 puntos básicos por debajo del dato del mismo mes del año anterior.

Actividad y resultados

La actividad crediticia creció a una tasa del 1,8% con respecto al cierre de 2025, favorecida por el comportamiento del segmento de banca de empresas. En cuanto a los indicadores de calidad crediticia, con respecto al cierre de 2025: la tasa de mora se situó en el 4,1%, lo que supone un descenso de 21 puntos básicos con respecto al trimestre previo, continuando la tendencia positiva de los últimos trimestres. Por otro lado, la cobertura se situó en el 86%, con un descenso de 266 puntos básicos con respecto al trimestre previo.

Los recursos de la clientela mostraron un crecimiento del 3,4% con respecto al cierre de 2025, con un incremento del 3,6% del plazo, del 2,4% en el caso de los depósitos a la vista y del 6,0% en el caso de los recursos fuera de balance.

El resultado atribuido acumulado a cierre de marzo de 2026 se situó en 78 millones de euros, o lo que es lo mismo, un 137,6% por encima del resultado a cierre del mismo periodo del año anterior (a tipos de cambio corrientes), favorecido por el crecimiento de los ingresos recurrentes y menores saneamientos crediticios, debido a menores requerimientos de la cartera minorista. Por su parte, el coste de riesgo se situó a cierre de marzo de 2026 en el 1,99%, con un descenso de 10 puntos básicos en el trimestre.

Perú

Entorno macroeconómico y sectorial

La actividad económica siguió mostrando un desempeño relativamente bueno en el último trimestre de 2025, apoyado en el consumo y la inversión privada, lo que situó el crecimiento del PIB para el conjunto del año en el 3,4%. Para 2026, BBVA Research prevé una desaceleración del crecimiento hacia tasas del 2,9%, dos décimas menos de lo esperado en el anterior escenario. Aun cuando la demanda doméstica se mantenga dinámica y los precios del oro y del cobre sean favorables, el reciente deterioro de las condiciones climatológicas, la restricción en la oferta local de combustibles y la incertidumbre política interna limitarán el avance del PIB. Por su parte, se espera que la inflación se modere gradualmente a lo largo del año, tras el repunte de marzo, en que alcanzó el 3,8%, para cerrar el ejercicio en cotas del 2,6%. La moderación del crecimiento y el control de los precios anticipan estabilidad de los tipos de interés en el nivel actual del 4,25%.

El crédito total del sistema bancario peruano aumentó un 4,4% en términos interanuales en febrero de 2026, con crecimiento positivo en todas las carteras. Así, la cartera de crédito al consumo creció un 10,3% interanual, la de crédito hipotecario aumentó un 6,9% y la de crédito a empresas se incrementó en un 1,6% interanual. Por su parte, los depósitos totales del sistema registraron un crecimiento interanual del 8,0% en febrero de 2026, gracias al crecimiento del 12,7% de los depósitos a la vista y a una recuperación de los depósitos a plazo hasta el -1,1% interanual. Por último, la morosidad del sistema mantiene la senda decreciente hasta alcanzar una tasa del 3,11% en febrero de 2026.

Actividad y resultados

La actividad crediticia registró un crecimiento del 2,2% con respecto al cierre de diciembre de 2025, con un crecimiento del 1,9% de los préstamos a empresas, seguido del 4,4% de los créditos al consumo. En cuanto a los indicadores de calidad crediticia, la tasa de mora decreció respecto al cierre de diciembre de 2025 (-19 puntos básicos), situándose en el 3,6%, donde continúa el buen desempeño recuperatorio y las entradas contenidas. Por su parte, la tasa de cobertura se situó en el 103%, lo que supone un incremento de 359 puntos básicos con respecto al cierre de diciembre, apoyada en la reducción del saldo dudoso. Por su parte, el coste de riesgo a cierre de marzo de 2026 se situó en 1,51%, lo que supone un incremento de 10 puntos básicos frente al coste de riesgo estanco del último trimestre de 2025.

Los recursos de clientes en gestión se incrementaron durante el primer trimestre de 2026 (+5,9%), principalmente gracias al favorable comportamiento de los depósitos de la clientela (+6,1%).

El resultado atribuido acumulado de BBVA Perú se situó a cierre de marzo de 2026 en 81 millones de euros, esto es, en línea con el resultado alcanzado en el primer trimestre del año anterior (83 millones de euros). En el periodo, se observó un crecimiento del margen de intereses, asociado a una mayor rentabilidad de la cartera de préstamos, así como mayores comisiones y resultados de la unidad de Global Markets recogidos en ROF. Los gastos de explotación registraron un crecimiento, debido a mayores gastos generales, destacando publicidad tecnología, así como a mayores gastos de personal debido al incremento de la plantilla. Por su parte, se observó un incremento del nivel de saneamientos, así como, mayores dotaciones a provisiones por compromisos contingentes, que comparan con las liberaciones del año anterior.

19 A tipos corrientes, es decir, no se excluye el impacto de la variación del tipo de cambio sobre la cuenta de pérdidas y ganancias.

Consultar aviso legal de este informe.