España

Claves del periodo enero - marzo 2026

- Crecimiento de la inversión, impulsado por el crédito a empresas y al consumo

- Favorable evolución de los ingresos recurrentes y el ROF

- Mejora de la tasa de mora y cobertura

- Crecimiento interanual del resultado atribuido, que se mantiene por encima de 1.000 millones de euros

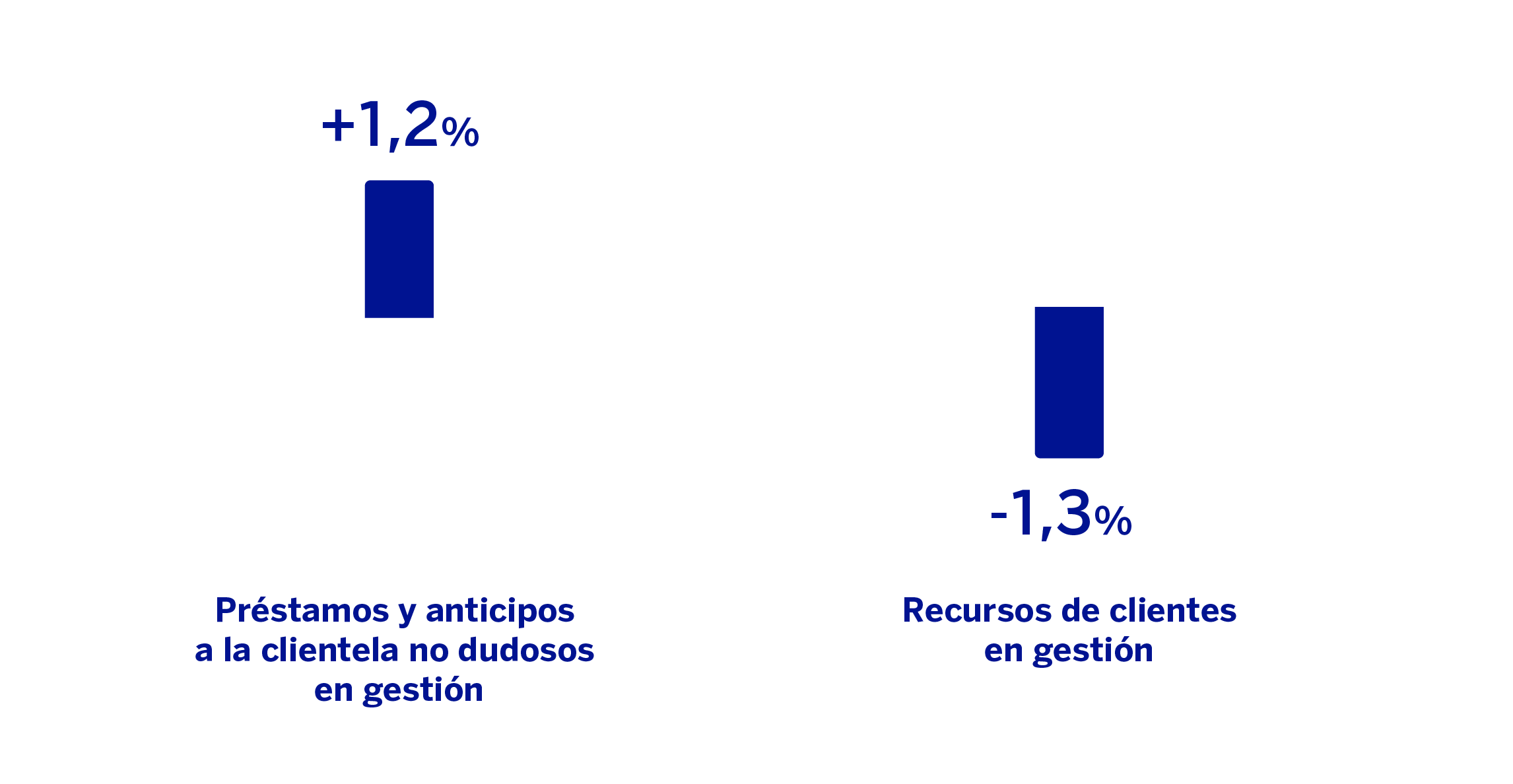

ACTIVIDAD (1)

(VARIACIÓN RESPECTO AL 31-12-25)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

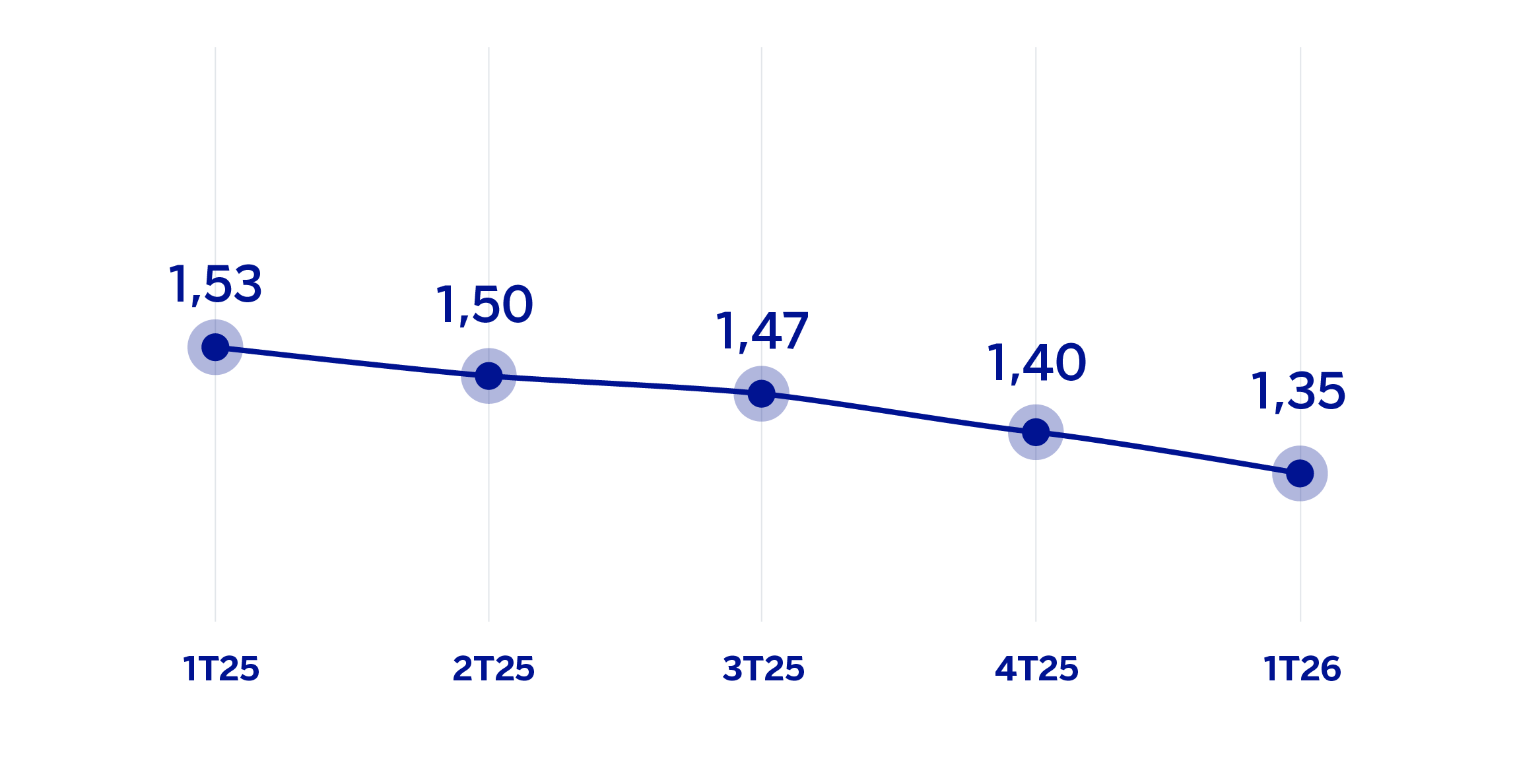

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE)

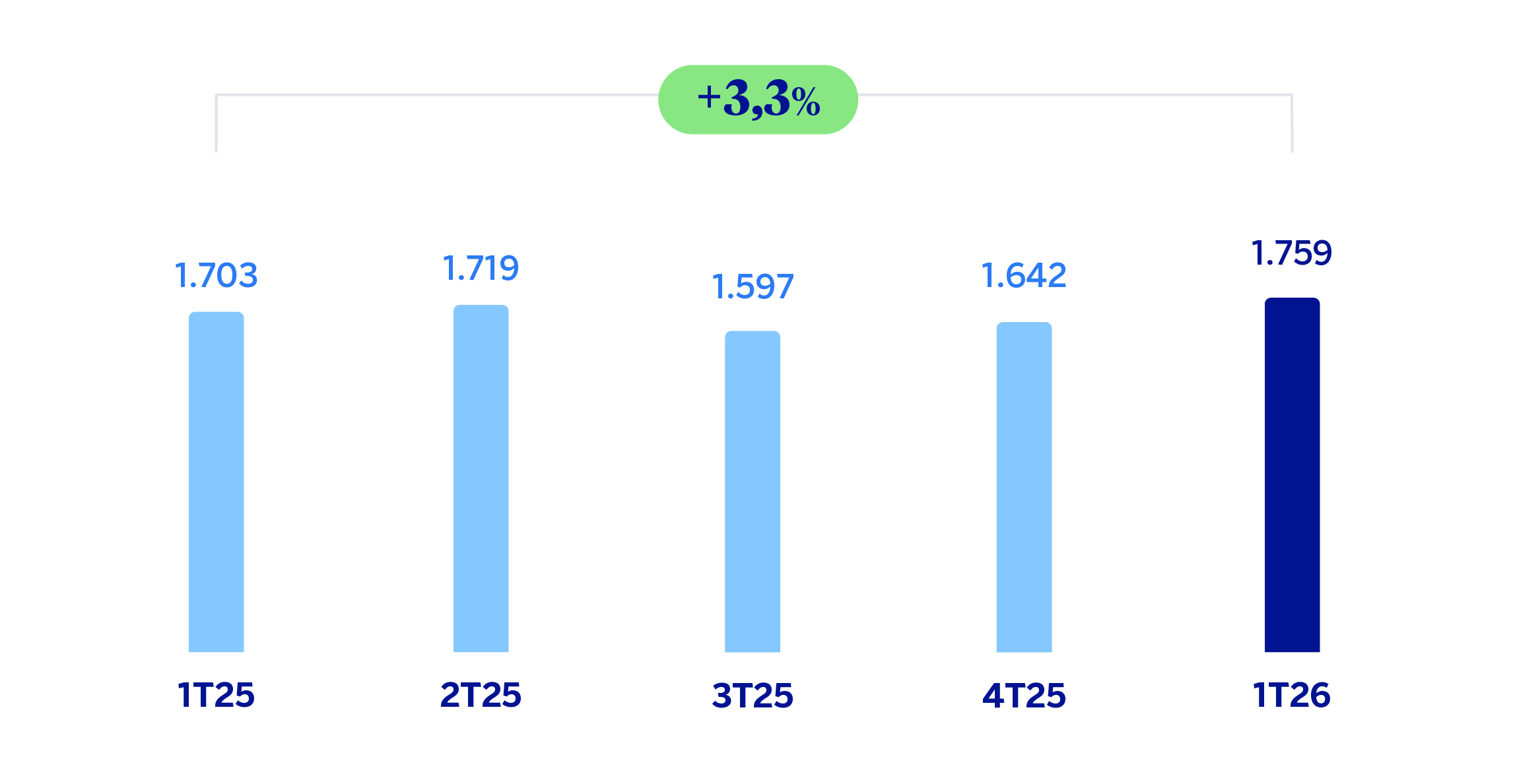

MARGEN NETO (MILLONES DE EUROS)

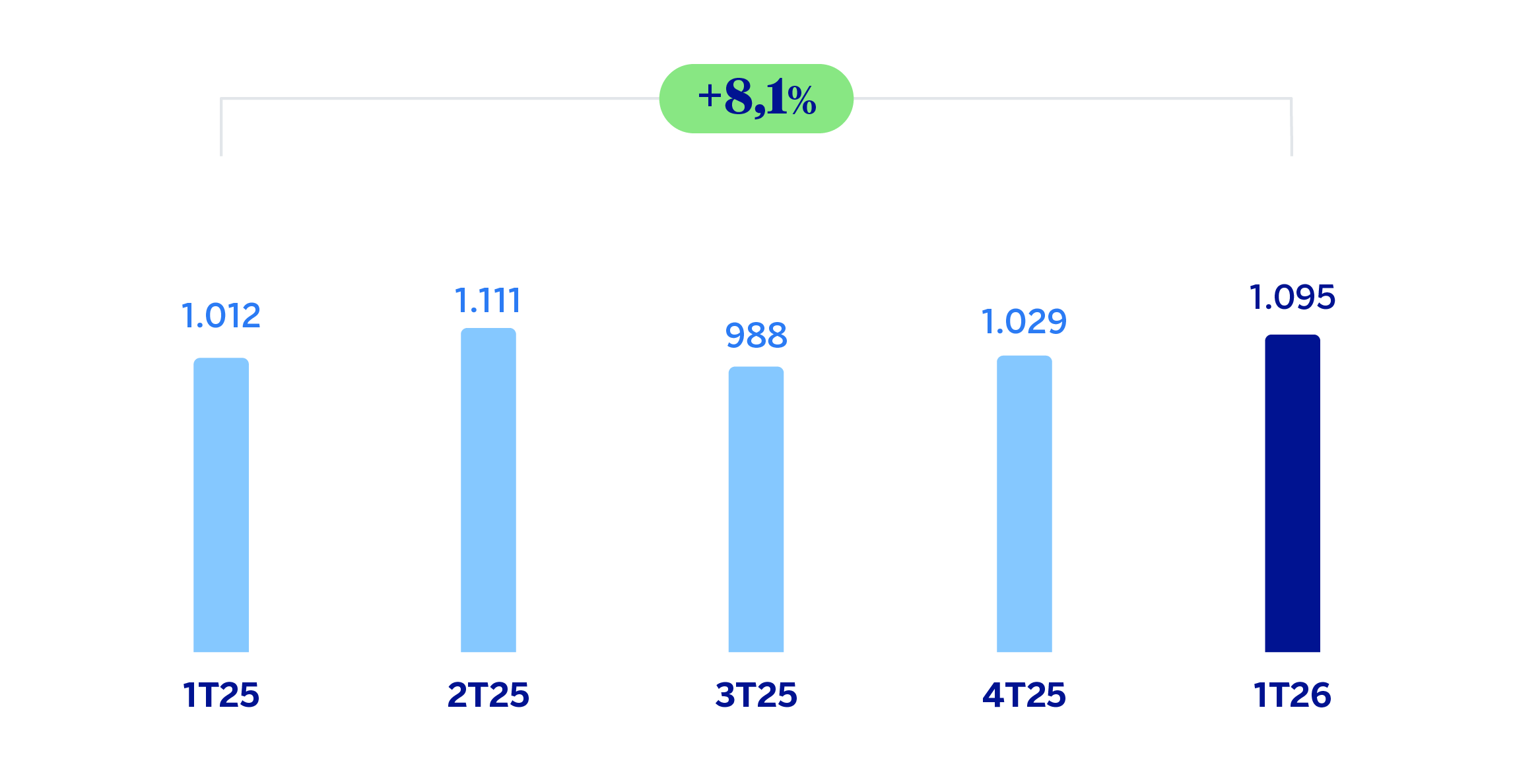

RESULTADO ATRIBUIDO (MILLONES DE EUROS)

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | |||

|---|---|---|---|

| Cuentas de resultados | 1er Trim. 26 | 𝚫 % | 1er Trim. 25 (1) |

| Margen de intereses | 1.656 | 3,6 | 1.598 |

| Comisiones netas | 605 | 3,5 | 584 |

| Resultados de operaciones financieras | 295 | 20,0 | 246 |

| Otros ingresos y cargas de explotación | 97 | 8,4 | 89 |

| De los que: Actividad de seguros | 107 | 3,3 | 103 |

| Margen bruto | 2.653 | 5,4 | 2.518 |

| Gastos de explotación | (894) | 9,7 | (815) |

| Gastos de personal | (495) | 14,8 | (431) |

| Otros gastos de administración | (297) | 1,9 | (292) |

| Amortización | (102) | 10,2 | (93) |

| Margen neto | 1.759 | 3,3 | 1.703 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (165) | 19,4 | (139) |

| Provisiones o reversión de provisiones y otros resultados | (18) | (28,1) | (26) |

| Resultado antes de impuestos | 1.575 | 2,4 | 1.538 |

| Impuesto sobre beneficios | (480) | (8,7) | (525) |

| Resultado del ejercicio | 1.096 | 8,1 | 1.013 |

| Minoritarios | (1) | 3,2 | (1) |

| Resultado atribuido | 1.095 | 8,1 | 1.012 |

| Balances | 31-03-26 | 𝚫 % | 31-12-25 (1) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 11.503 | (42,3) | 19.929 |

| Activos financieros a valor razonable | 134.513 | 12,2 | 119.910 |

| De los que: Préstamos y anticipos | 51.501 | 18,8 | 43.346 |

| Activos financieros a coste amortizado | 268.949 | 2,1 | 263.437 |

| De los que: Préstamos y anticipos a la clientela | 195.110 | 1,1 | 192.959 |

| Posiciones inter-áreas activo | 52.706 | 9,1 | 48.288 |

| Activos tangibles | 2.692 | (1,0) | 2.718 |

| Otros activos | 4.003 | 5,1 | 3.808 |

| Total activo/pasivo | 474.365 | 3,6 | 458.090 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 95.873 | 15,8 | 82.785 |

| Depósitos de bancos centrales y entidades de crédito | 37.671 | 8,9 | 34.582 |

| Depósitos de la clientela | 248.520 | (1,2) | 251.430 |

| Valores representativos de deuda emitidos | 59.147 | 11,0 | 53.300 |

| Posiciones inter-áreas pasivo | — | — | — |

| Otros pasivos | 17.679 | (15,1) | 20.822 |

| Capital regulatorio asignado | 15.474 | 2,0 | 15.171 |

| Indicadores relevantes y de gestión | 31-03-26 | 𝚫 % | 31-12-25 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 193.253 | 1,2 | 190.943 |

| Riesgos dudosos | 6.597 | (2,4) | 6.759 |

| Depósitos de clientes en gestión (1)(3) | 234.205 | (1,8) | 238.447 |

| Recursos fuera de balance (1)(4) | 118.976 | (0,5) | 119.535 |

| Activos ponderados por riesgo (1) | 117.752 | (1,7) | 119.734 |

| RORWA (5) | 3,7 | 3,4 | |

| Ratio de eficiencia (%) | 33,7 | 33,3 | |

| Tasa de mora (%) | 2,9 | 3,0 | |

| Tasa de cobertura (%) | 69 | 67 | |

| Coste de riesgo (%) | 0,34 | 0,34 | |

| (1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio". (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos. (4) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones. (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

|||

Entorno macroeconómico y sectorial

El dinamismo de la actividad económica se ha mantenido durante el cuarto trimestre de 2025 y las expectativas de crecimiento hacia delante continúan siendo favorables de acuerdo con la información disponible para los primeros meses de 2026. Se prevé que el avance del empleo y el consumo privado, la recuperación de la inversión y la resiliencia de las exportaciones de servicios sigan dando soporte a la actividad a lo largo del año. Las medidas de apoyo fiscal adoptadas para sortear los efectos del conflicto en Irán, junto con la aceleración de los fondos de recuperación europeos y el aumento del gasto en defensa, también podrían seguir impulsando la demanda doméstica.

Con todo, BBVA Research mantiene la previsión de moderación gradual del crecimiento para 2026 hasta tasas del 2,4%, frente al 2,8% observado el año anterior. El contexto de inestabilidad geopolítica y proteccionismo a nivel global, los avances limitados de la productividad y las restricciones de oferta en sectores clave como el de la vivienda, la energía o las infraestructuras explicarían esta desaceleración. Por su parte, la inflación general ha repuntado en marzo hasta el 3,4%, tras situarse en los dos primeros meses del año en el 2,3%, como consecuencia del encarecimiento del precio de los carburantes. Se prevé que se mantenga por encima del 3% hasta mediados de 2026 y se modere ligeramente en adelante para cerrar el ejercicio en el 2,7%.

En cuanto al sistema bancario, con datos a cierre de febrero de 2026, el volumen de crédito al sector privado creció un 3,9% interanual, con mayor crecimiento en las carteras de crédito a familias (+4,8%) que en la de crédito a empresas no financieras (+2,9%). Los depósitos de la clientela crecieron un 6,3% interanual en febrero de 2026, debido al aumento del 8,0% de los depósitos a la vista, que compensa sobradamente la reducción del 2,6% de los depósitos a plazo. La tasa de mora se situó en el 2,7% en enero de 2026, 62 puntos básicos por debajo del dato de enero del año anterior. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer trimestre de 2026 ha sido:

La inversión crediticia se incrementó un 1,2% con respecto al cierre de diciembre, favorecida principalmente por el comportamiento del crédito a empresas (+2,7%), seguido del crédito al consumo (+2,6%).

En calidad crediticia, la tasa de mora se situó en el 2,9%, con un descenso de 11 puntos básicos con respecto al cierre de diciembre impulsado por la evolución de la actividad y el descenso de los saldos dudosos, concentrado en hipotecas. A lo anterior se une la buena dinámica de la cartera y la venta de cartera realizada en el trimestre, contribuyendo a que la tasa de cobertura se incremente en 190 puntos básicos en el trimestre, hasta situarse en el 69% a cierre de marzo de 2026.

Los recursos totales de la clientela descendieron en conjunto un 1,3% en el primer trimestre de 2026, afectados por la tradicional estacionalidad del trimestre que implica una reducción en los depósitos de la clientela, debido principalmente a los menores saldos a plazo (-7,7%) y a un efecto mercado negativo sobre los recursos fuera de balance que hace que presenten una reducción frente al cierre del año anterior (-0,5%).

Resultados

España generó un resultado atribuido de 1.095 millones de euros en el primer trimestre de 2026, que se sitúa un 8,1% por encima del alcanzado en el mismo periodo de 2025, impulsado por la evolución de los ingresos recurrentes y el ROF.

Lo más relevante de la evolución interanual de la cuenta de resultados del área a cierre de marzo de 2026 ha sido:

El margen de intereses registró un crecimiento del 3,6%, apoyado en la mayor aportación de la cartera de valores y mayores saldos de inversión.

Las comisiones crecieron un 3,5% en comparación con el mismo periodo del año anterior, impulsadas principalmente por la evolución de las comisiones por gestión de activos y aquellas procedentes de la relación con clientes mayoristas.

El resultado de operaciones financieras (ROF) registró un crecimiento del 20,0% en comparación con el mismo trimestre del año anterior, favorecido por el comportamiento de la cartera de seguros y las ventas de cartera realizadas en el trimestre.

La línea otros ingresos y gastos de explotación se comportó favorablemente, con un crecimiento del 8,4% como resultado de la favorable evolución del negocio de seguros.

Los gastos de explotación se incrementaron un 9,7% con respecto al primer trimestre de 2025, debido tanto a los mayores gastos generales (principalmente en tecnología) como de personal, reflejando estos últimos el crecimiento interanual de la plantilla y el impacto de salidas voluntarias en el periodo en el primer trimestre de 2026.

El deterioro de activos financieros registró un crecimiento del 19,4%, principalmente como resultado de la diferente dinámica de los escenarios macroeconómicos entre ambos periodos, en un contexto de mayor incertidumbre del entorno actual. Por su parte, el coste de riesgo acumulado a cierre de marzo de 2026 se mantuvo estable con respecto a diciembre de 2025 y con respecto al estanco del trimestre situándose en 0,34%.

Por último, se incluye en el impuesto sobre beneficios el devengo correspondiente al primer trimestre de 2026 del impuesto sobre el margen de intereses y comisiones, que ha ascendido aproximadamente a 81 millones de euros, en línea con los 85 devengados en el mismo periodo del año anterior.

Consultar aviso legal de este informe.