Información adicional proforma: Corporate & Investment Banking

Claves del periodo enero - marzo 2026

- La inversión crediticia sigue mostrando un crecimiento constante

- Evolución positiva de los ingresos recurrentes

- Fortaleza del margen bruto en todas las divisiones de negocio

- Incremento del resultado atribuido en el trimestre

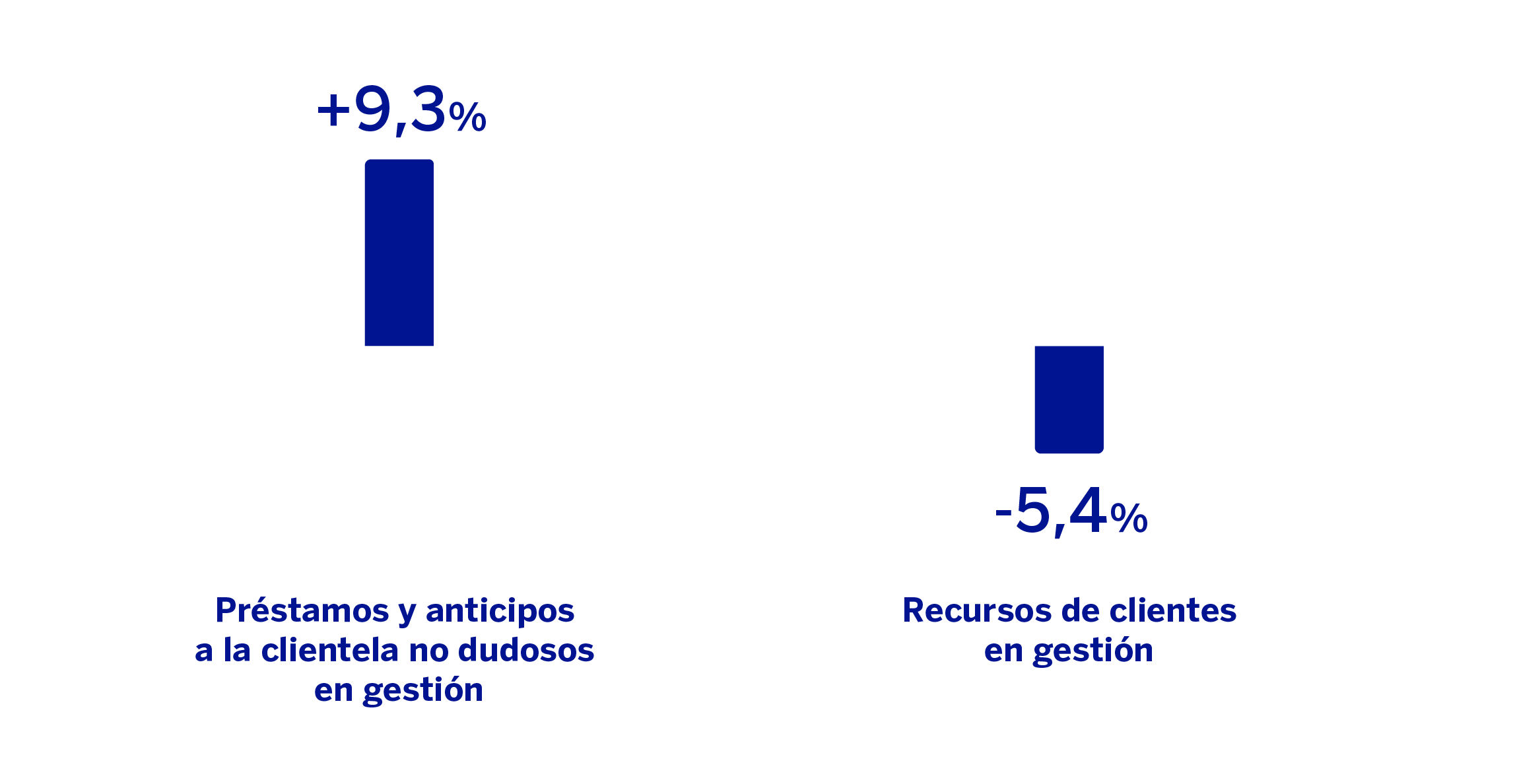

ACTIVIDAD (1) (VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-25)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

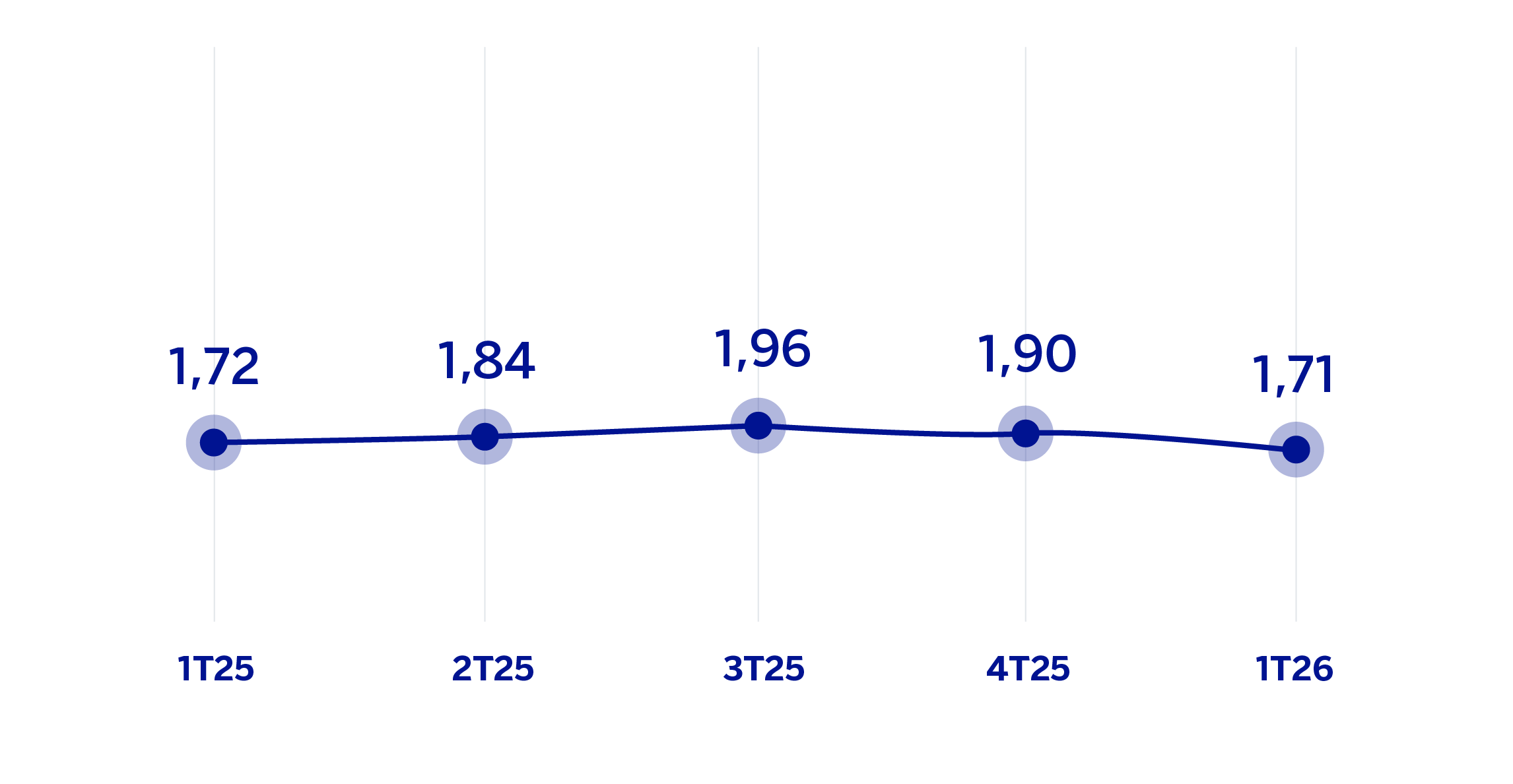

INGRESOS RECURRENTES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

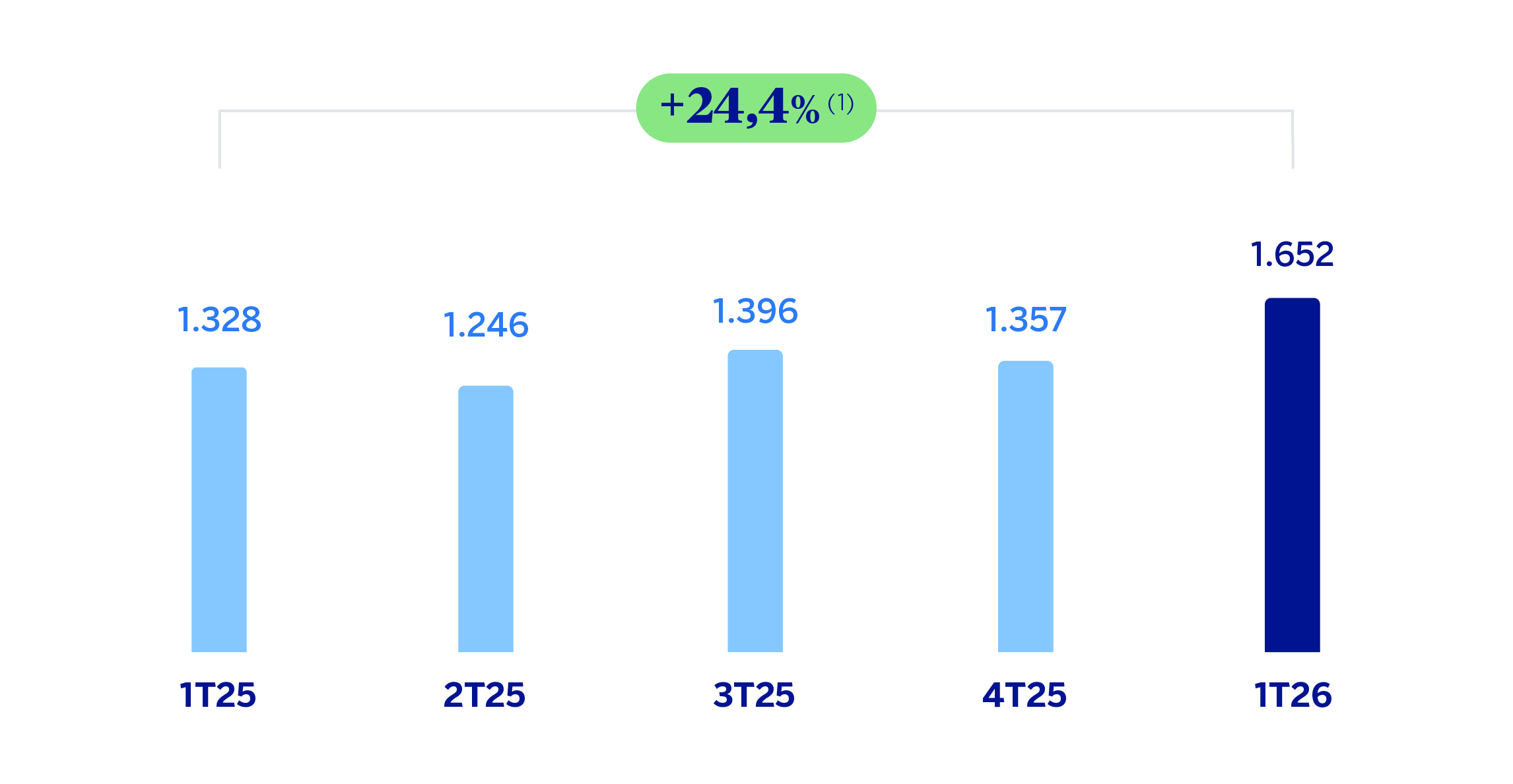

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +17,0%.

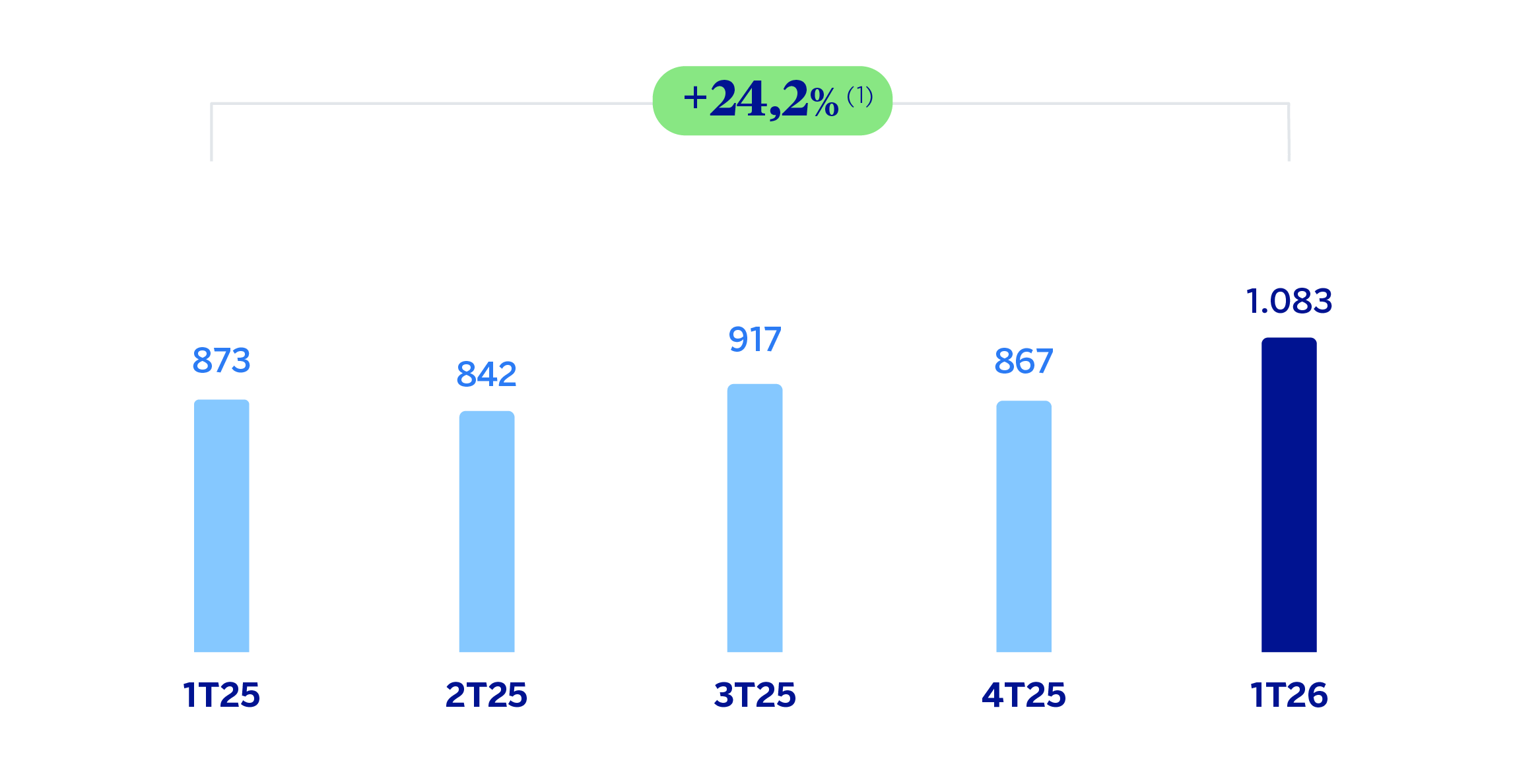

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +17,5%.

La información adicional proforma de CIB excluye la aplicación de la contabilidad por hiperinflación y los negocios mayoristas del Grupo en Venezuela.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 1er Trim. 26 | 𝚫 % | 𝚫 % (1) | 1er Trim. 25 (2) |

| Margen de intereses | 1.018 | 21,5 | 29,9 | 838 |

| Comisiones netas | 473 | 30,4 | 34,6 | 362 |

| Resultados de operaciones financieras | 714 | 5,7 | 11,3 | 676 |

| Otros ingresos y cargas de explotación | (20) | 61,7 | 66,6 | (12) |

| Margen bruto | 2.185 | 17,2 | 23,8 | 1.864 |

| Gastos de explotación | (533) | 18,1 | 21,9 | (451) |

| Gastos de personal | (245) | 10,0 | 14,2 | (222) |

| Otros gastos de administración | (248) | 25,0 | 28,8 | (199) |

| Amortización | (40) | 32,6 | 33,1 | (30) |

| Margen neto | 1.652 | 17,0 | 24,4 | 1.413 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (14) | (45,4) | (42,4) | (26) |

| Provisiones o reversión de provisiones y otros resultados | — | (98,2) | (98,2) | 16 |

| Resultado antes de impuestos | 1.638 | 16,9 | 24,3 | 1.402 |

| Impuesto sobre beneficios | (461) | 18,8 | 26,6 | (388) |

| Resultado del ejercicio | 1.177 | 16,1 | 23,4 | 1.014 |

| Minoritarios | (94) | 1,8 | 15,3 | (92) |

| Resultado atribuido | 1.083 | 17,5 | 24,2 | 922 |

| Balances | 31-03-26 | 𝚫 % | 𝚫 % (1) | 31-12-25 (2) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 10.862 | (28,1) | (29,3) | 15.106 |

| Activos financieros a valor razonable | 152.171 | 16,6 | 16,0 | 130.559 |

| De los que: Préstamos y anticipos | 56.383 | 24,6 | 24,5 | 45.254 |

| Activos financieros a coste amortizado | 166.717 | 7,8 | 7,0 | 154.718 |

| De los que: Préstamos y anticipos a la clientela | 139.215 | 7,5 | 6,7 | 129.459 |

| Posiciones inter-áreas activo | — | — | — | — |

| Activos tangibles | 258 | (4,1) | (5,5) | 269 |

| Otros activos | 4.915 | 35,0 | 35,8 | 3.640 |

| Total activo/pasivo | 334.923 | 10,1 | 9,4 | 304.292 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 111.655 | 14,2 | 13,8 | 97.798 |

| Depósitos de bancos centrales y entidades de crédito | 42.852 | 2,6 | 2,3 | 41.780 |

| Depósitos de la clientela | 102.810 | (2,8) | (3,5) | 105.751 |

| Valores representativos de deuda emitidos | 15.563 | 13,1 | 12,6 | 13.766 |

| Posiciones inter-áreas pasivo | 43.911 | 59,5 | 56,1 | 27.535 |

| Otros pasivos | 3.353 | (3,9) | (4,2) | 3.490 |

| Capital regulatorio asignado | 14.779 | 4,3 | 3,5 | 14.171 |

| Indicadores relevantes y de gestión | 31-03-26 | 𝚫 % | 𝚫 % (1) | 31-12-25 (2) |

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 139.185 | 10,1 | 9,3 | 126.424 |

| Riesgos dudosos | 582 | (3,8) | (3,0) | 605 |

| Depósitos de clientes en gestión (4) | 95.618 | (3,0) | (3,6) | 98.567 |

| Recursos fuera de balance (5) | 2.506 | (43,0) | (44,5) | 4.394 |

| Ratio de eficiencia (%) | 24,4 | 26,9 | ||

| Nota general: Para la conversión de la cuenta de resultados en aquellos países en los que se aplica contabilidad por hiperinflación, se emplea el tipo de cambio puntual a 31 de marzo de 2026. (1) A tipos de cambio constantes. (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio". (3) No incluye las adquisiciones temporales de activos. (4) No incluye las cesiones temporales de activos. (5) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance. |

||||

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Para la conversión de estas cifras en aquellos países en los que se aplica contabilidad por hiperinflación, se emplea el tipo de cambio puntual a 31 de marzo de 2026. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Al realizar los comentarios referidos a Europa en esta área se excluye España.

Actividad

Lo más relevante de la evolución de la actividad del área en el primer trimestre de 2026 ha sido:

La inversión crediticia se situó a cierre de marzo de 2026 un 9,3% por encima del saldo a 31 de diciembre de 2025, continuando con la tendencia alcista de los últimos trimestres. Se observó un crecimiento, tanto en el negocio transaccional como Investment Banking & Finance, impulsado principalmente por el comportamiento de los países que componen el área Resto de Negocios, destacando Estados Unidos y Asia.

Los recursos de clientes descendieron un -5,4% durante el primer trimestre del año 2026, principalmente en Resto de Negocios y España.

Resultados

CIB alcanzó un resultado atribuido de 1.083 millones de euros en 202620. Este resultado supone un 24,2% más que el año anterior, lo cual refleja una vez más la fortaleza de los negocios mayoristas del Grupo, con el objetivo de ofrecer una propuesta de valor centrada en las necesidades de sus clientes.

Todas las divisiones de negocio crecen a doble dígito en ingresos: Global Markets con buen comportamiento en todos sus productos, especialmente en divisa, tipos de interés y renta variable; Global Transaction Banking (GTB) gracias a la evolución positiva de los ingresos recurrentes, principalmente del margen de intereses; excelente resultado en IB&F, con operaciones relevantes que han generado ingresos por comisiones y buena evolución del margen de intereses. A nivel de resultado atribuido todas las divisiones de negocio presentan crecimiento.

Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado a cierre de marzo de 2026 se resume a continuación:

El margen de intereses se incrementó un 29,9%, gracias al crecimiento continuado de la cartera, tanto en 2025 como en el primer trimestre de 2026, tanto en GTB como en IB&F. Por áreas geográficas, España y Resto de Negocios presentan un mayor crecimiento.

Las comisiones netas registraron un incremento del 34,6%, impulsadas principalmente por la mayor actividad en emisión de deuda primaria en Global Markets, así como por el buen desempeño de Project Finance, Corporate Lending en IB&F y la actividad de garantías asociadas a Working Capital y Trade Finance en GTB. Por áreas geográficas, mención especial al desempeño de España y Resto de Negocios.

Crecimiento en la línea de ROF (11,3%), impulsado por la actividad comercial, con un desempeño relevante en divisa, tipos de interés y renta variable. Resto de Negocios, Turquía y México son las geografías que presentan un mejor comportamiento respecto al mismo periodo del año anterior.

Los gastos de explotación crecieron un 21,9% registrándose mayores gastos de personal asociados a planes estratégicos y a nuevas capacidades, así como un mayor gasto en tecnología. Sin embargo, el ratio de eficiencia se situó a cierre de marzo en 24,4%, lo que supone una mejora de 37 puntos básicos con respecto a 2025, gracias al fuerte impulso del margen bruto.

La línea de deterioro de activos financieros registró una dotación de -14 millones de euros con origen principalmente en Estados Unidos y Europa, lo que supone una mejora frente a las dotaciones realizadas en el mismo periodo del año anterior.

20 La información adicional proforma de CIB excluye la aplicación de la contabilidad por hiperinflación y los negocios mayoristas del Grupo en Venezuela.

Consultar aviso legal de este informe.