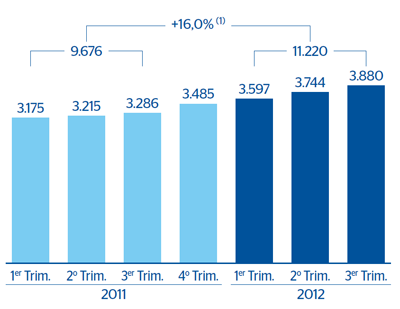

El margen de intereses del Grupo BBVA mantiene su senda de crecimiento iniciada en el último trimestre de 2010. Su importe asciende a 3.880 millones de euros en el tercer trimestre de 2012 y a 11.220 millones entre enero y septiembre, lo que supone un incremento interanual del 16,0%. Este avance se explica por la defensa de los diferenciales de la clientela en prácticamente todas las geografías donde el Banco está presente, por la favorable evolución de la actividad en los países emergentes y por la positiva gestión del riesgo estructural de tipo de interés en un entorno en el que predominan tasas bajas. Por áreas geográficas cabe resaltar:

- España registra un ascenso continuado del margen de intereses trimestral desde finales del pasado ejercicio, que se explica por la buena gestión de precios, vía repreciación del crédito, y por la mayor aportación de los floors hipotecarios. Todo ello en un contexto de menores volúmenes, fruto del necesario desapalancamiento que se está llevando a cabo en este país, y de bajadas de tipos de interés. En definitiva, esta área genera un margen de intereses acumulado de 3.571 millones de euros y crece un 8,0% frente a la cifra del mismo período de 2011.

- Eurasia muestra un elevado crecimiento del margen de intereses debido a la incorporación de Garanti el 22 de marzo de 2011. En términos homogéneos, esta partida crece un 23% en Garanti Bank gracias a la positiva evolución de la actividad con clientes minoristas y a una muy buena trayectoria del diferencial de la clientela, sobre todo, por la reducción del coste del pasivo. Por el contrario, el negocio de CIB en el área presenta un descenso de esta línea del 28,3% explicado por la disminución de volúmenes. A septiembre de 2012, Eurasia contribuye con un margen de intereses un 16,0% superior al registrado en el mismo horizonte temporal del año previo, hasta los 603 millones.

- El margen de intereses acumulado de México asciende a 3.079 millones de euros y se incrementa un 8,5% interanual a tipo de cambio constante, a pesar de los bajos tipos de interés que actualmente imperan en el país. Lo anterior se explica, fundamentalmente por el crecimiento sostenido de la actividad, procedente, sobre todo, de la cartera minorista.

- En América del Sur hay que resaltar, una vez más, un muy buen desempeño de su margen de intereses. El dinamismo de la actividad, acompañado de la defensa de los diferenciales gracias a la buena gestión de precios, explican este excelente comportamiento. En definitiva, el área alcanza una cifra acumulada a septiembre de 2012 de 3.087 millones de euros, es decir, un 25,6% superior a la del mismo período del año anterior (sin tener en cuenta el impacto de las divisas).

- En Estados Unidos, el margen de intereses sigue afectado negativamente por el run-off de Guaranty, el menor volumen de negocio en CIB, la amortización de carteras de valores y el actual entorno de bajos tipos de interés y curva sin apenas pendiente. También está influenciado favorablemente por el aumento del volumen de créditos y la reducción interanual del coste de los depósitos. Por todo lo anterior, en el trimestre estanco, esta rúbrica se mantiene en los niveles de trimestres previos y en el acumulado se sitúa en los 1.285 millones de euros, una disminución interanual del 3,6%, a tipo de cambio constante.