España

Claves

- Ligero crecimiento de la actividad crediticia en el año

- Mejora del ratio de eficiencia

- Favorable evolución interanual de los ingresos recurrentes gracias a la evolución de las comisiones

- Disminución del deterioro de activos financieros, que comparan con un 2020 fuertemente afectado por la pandemia, que se traslada en una mejora del coste de riesgo

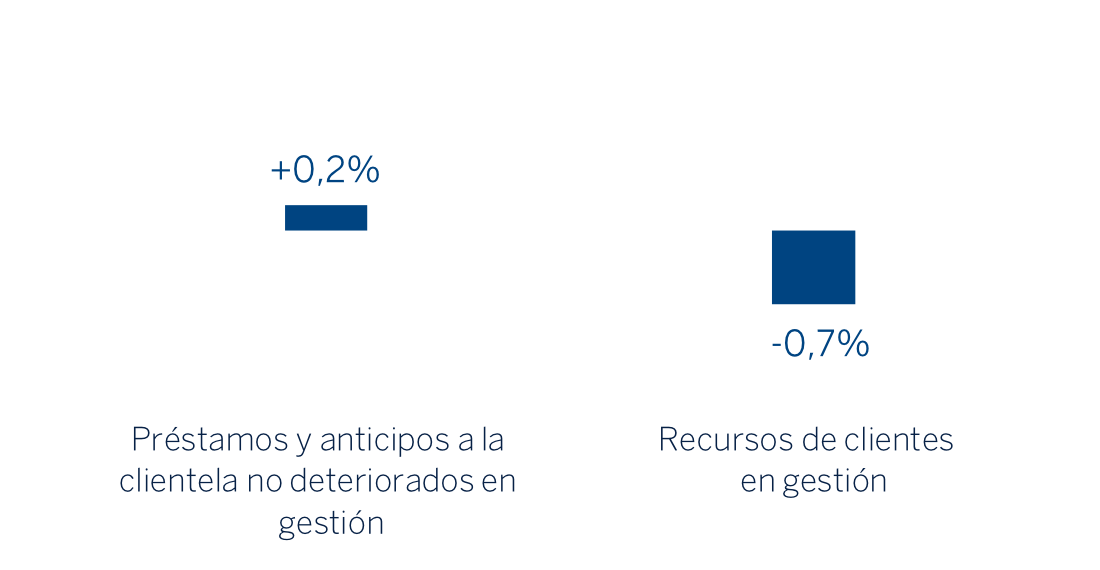

Actividad (1) (Variación respecto al a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

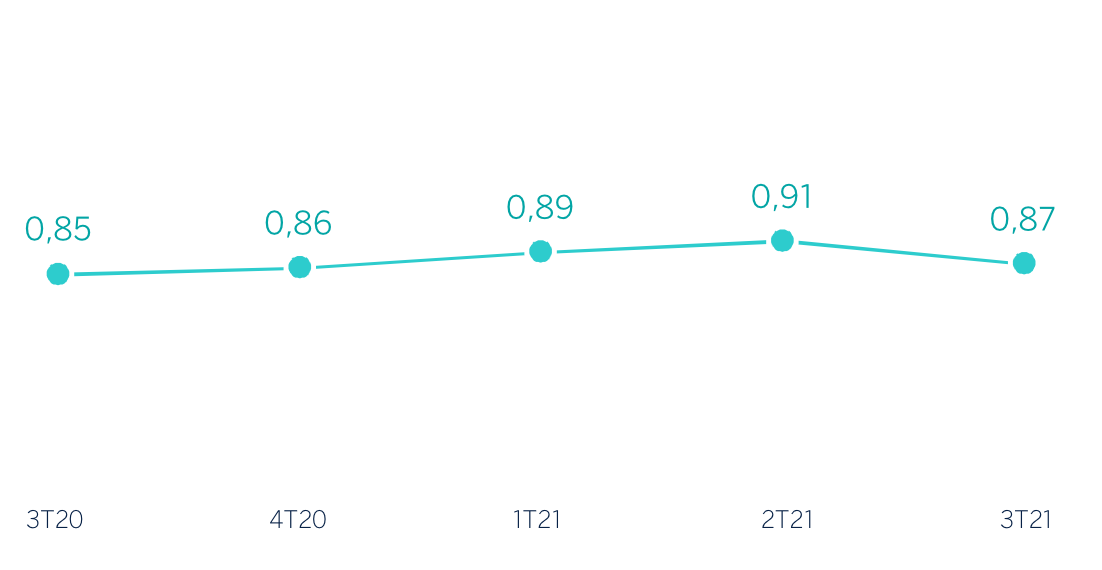

Margen de intereses sobre ATM (Porcentaje)

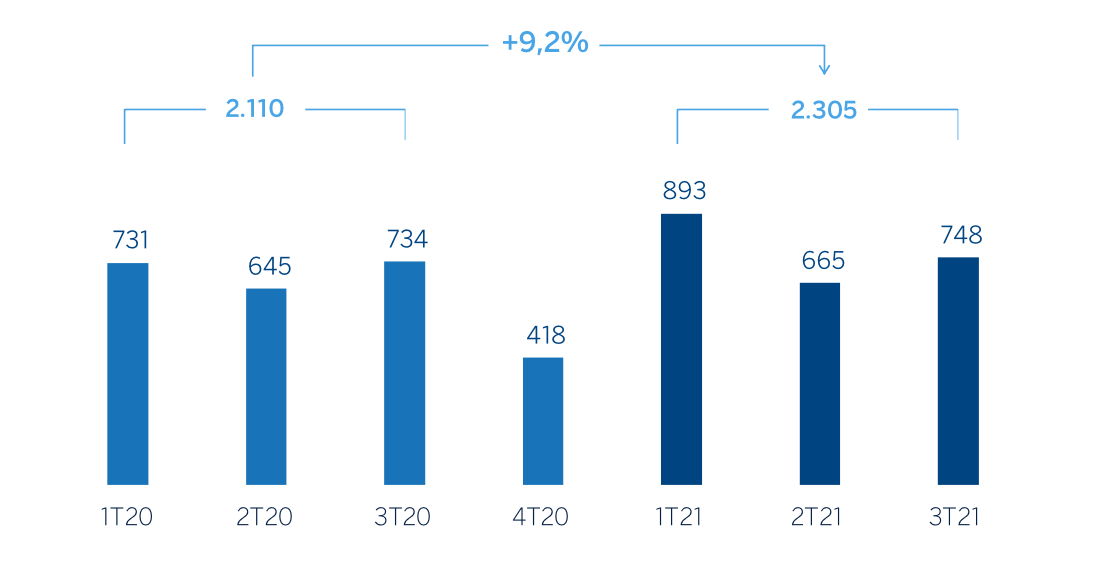

Margen neto (Millones de euros)

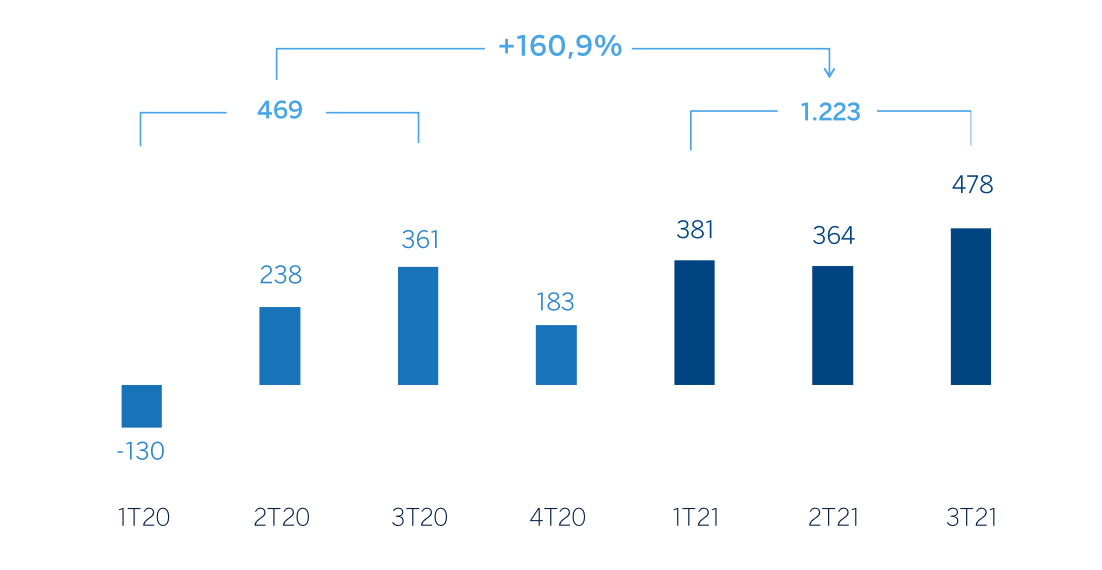

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep.21 | ∆% | Ene.-Sep.20 |

|---|---|---|---|

| Margen de intereses | 2.635 | (1,9) | 2.686 |

| Comisiones netas | 1.592 | 18,0 | 1.349 |

| Resultados de operaciones financieras | 305 | 40,7 | 217 |

| Otros ingresos y cargas de explotación | 19 | (86,9) | 141 |

| De los que: Actividad de seguros (1) | 268 | (26,1) | 362 |

| Margen bruto | 4.550 | 3,6 | 4.393 |

| Gastos de explotación | (2.245) | (1,7) | (2.283) |

| Gastos de personal | (1.280) | (0,8) | (1.291) |

| Otros gastos de administración | (638) | (1,2) | (646) |

| Amortización | (326) | (5,7) | (346) |

| Margen neto | 2.305 | 9,2 | 2.110 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (402) | (62,6) | (1.075) |

| Provisiones o reversión de provisiones y otros resultados | (242) | (43,7) | (430) |

| Resultado antes de impuestos | 1.662 | 174,5 | 605 |

| Impuesto sobre beneficios | (437) | 226,1 | (134) |

| Resultado del ejercicio | 1.225 | 159,9 | 471 |

| Minoritarios | (2) | (23,0) | (2) |

| Resultado atribuido | 1.223 | 160,9 | 469 |

- (1) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 30-09-21 | ∆% | 31-12-20 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista |

23.138 | (39,7) | 38.356 |

| Activos financieros a valor razonable | 141.522 | 2,6 | 137.969 |

| De los que: Préstamos y anticipos | 37.440 | 22,0 | 30.680 |

| Activos financieros a coste amortizado | 197.527 | (0,3) | 198.173 |

| De los que: Préstamos y anticipos a la clientela | 168.408 | 0,2 | 167.998 |

| Posiciones inter-áreas activo | 30.098 | 13,7 | 26.475 |

| Activos tangibles | 2.458 | (15,3) | 2.902 |

| Otros activos | 6.105 | (6,6) | 6.535 |

| Total activo/pasivo | 400.849 | (2,3) | 410.409 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 72.655 | (1,7) | 73.921 |

| Depósitos de bancos centrales y entidades de crédito | 58.351 | (0,7) | 58.783 |

| Depósitos de la clientela | 200.222 | (3,0) | 206.428 |

| Valores representativos de deuda emitidos | 37.605 | (8,3) | 41.016 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 18.496 | 9,1 | 16.955 |

| Dotación de capital regulatorio | 13.520 | 1,6 | 13.306 |

| Indicadores relevantes y de gestión | 30-09-21 | ∆% | 31-12-20 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no deteriorados en gestión (1) | 165.889 | 0,2 | 165.511 |

| Riesgos dudosos | 8.022 | (3,8) | 8.340 |

| Depósitos de clientes en gestión (2) | 199.600 | (3,0) | 205.809 |

| Recursos fuera de balance (3) | 67.119 | 7,0 | 62.707 |

| Activos ponderados por riesgo | 108.921 | 4.3 | 104.388 |

| Ratio de eficiencia (%) | 49,3 | 54,6 | |

| Tasa de mora (%) | 4,1 | 4,3 | |

| Tasa de cobertura (%) | 65 | 67 | |

| Coste de riesgo (%) | 0,32 | 0,67 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión y fondos de pensiones.

Entorno macroeconómico y sectorial

La recuperación económica continúa, en un entorno donde la vacunación ha permitido una reducción de los contagios y una reducción de restricciones a la movilidad. El crecimiento del segundo trimestre (1,1% trimestral) ha estado por debajo de lo previsto inicialmente por BBVA Research, lo que ha contribuido a una revisión a la baja de su previsión de crecimiento para 2021 desde el 6.5% hasta el 5,2%. El entorno de recuperación también se observa en Europa, por lo que el BCE reducirá las compras de activos bajo el programa PEPP. La inflación sigue acelerándose, como en otros países del entorno (en agosto se situó en el 3,3%, por encima de lo esperado por BBVA Research) impulsada sobre todo por la energía.

En cuanto al sistema bancario, con datos a cierre de julio de 2021 el volumen de crédito al sector privado registra una ligera caída del 0,3% desde diciembre de 2020, tras el crecimiento del 2,6% en 2020. La tasa de mora continuó disminuyendo, hasta situarse en el 4,39%, también a cierre de julio de 2021 (4,51% a cierre del año 2020). Por tanto, el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2021 fue:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó ligeramente por encima del cierre de 2020 (+0,2%) debido principalmente al crecimiento de los créditos a las medianas empresas (+6,2%) y de los préstamos al consumo (+6,3% incluyendo tarjetas de crédito).

- La calidad crediticia, la tasa de mora disminuye 8 puntos básicos en el trimestre hasta 4,1% principalmente por la evolución positiva de los flujos en el subyacente, y en especial por la recuperación de algunos clientes del área mayorista, contribuyendo a aumentar la tasa de cobertura del área hasta el 65% a 30 de septiembre de 2021.

- Los recursos totales de la clientela se mantuvieron estables (-0,7%) con respecto al cierre del año 2020, gracias a la buena evolución de los recursos fuera de balance (+7,0%), que compensaron parcialmente la reducción en los depósitos de clientes en gestión (-3,0%) con origen en el menor saldo de los depósitos a plazo de los clientes minoristas en un entorno de tipos bajos.

Lo más relevante de la evolución de la actividad del área en el tercer trimestre de 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó ligeramente por debajo del trimestre anterior (-0,8%), principalmente por la reducción de los créditos al sector público (-11,9%), parcialmente compensada por el crecimiento en los segmentos de medianas empresas (+1,8%) y los créditos al consumo y tarjetas de crédito (+1,6%).

- Los recursos totales de la clientela se mantuvieron estables en el trimestre (+0,3%) gracias al crecimiento de los depósitos a la vista (+1,6%) y de los recursos fuera de balance (+1,1%), que compensan la reducción de los depósitos a plazo (-11,7%).

Resultados

España generó un resultado atribuido de 1.223 millones de euros durante los primeros nueve meses de 2021, un +160,9% por encima del resultado alcanzado en el mismo período del año anterior, debido principalmente a las mayores dotaciones por deterioro de activos financieros por la irrupción del COVID-19 y por provisiones realizadas en ambos casos en 2020, así como a la mayor contribución de los ingresos por comisiones y del ROF en 2021.

Lo más destacado de la evolución interanual de la cuenta de resultados del área a cierre de septiembre de 2021 ha sido:

- El margen de intereses continúa registrando una disminución con respecto al mismo período del año anterior, si bien a menor ritmo (-1,9% comparado con el -2,2% interanual a cierre de junio de 2021), afectado por el entorno de tipos a la baja y compensado parcialmente por los menores costes de financiación.

- Las comisiones netas continuaron mostrando una evolución positiva (+18,0% interanual), favorecidas principalmente por una mayor contribución de los ingresos asociados a la gestión de activos y a la aportación de los servicios bancarios y de seguros, en este último caso, por la operación de bancaseguros con Allianz.

- El ROF a cierre de septiembre de 2021 sigue mostrando un destacado crecimiento interanual del 40,7%, principalmente por los resultados de la unidad de Global Markets.

- La línea de otros ingresos y cargas de explotación compara negativamente con los primeros nueve meses del año anterior (19 millones de euros a acumulados a cierre de septiembre de 2021 frente a 141 millones de euros acumulados a cierre de septiembre de 2020), debido principalmente a la mayor aportación al FUR y a la menor contribución del negocio de seguros en esta línea por la operación de bancaseguros con Allianz.

- Reducción de los gastos de explotación (-1,7% en términos interanuales) resultado tanto de la reducción de la línea de amortizaciones como de los gastos de personal y generales.

- Como resultado del crecimiento del margen bruto y la mencionada reducción de los gastos, el ratio de eficiencia se situó en el 49,3%, frente al 52,0% registrado a cierre de septiembre de 2020.

- El deterioro de activos financieros alcanzó la cifra de -402 millones de euros, lo que supone una significativa reducción frente al importe acumulado durante los primeros nueve meses de 2020, debido fundamentalmente al impacto negativo registrado por el deterioro en el escenario macroeconómico por el COVID-19 tras la irrupción de la pandemia en marzo de 2020, así como la mejora del mismo en 2021. Por su parte, el coste de riesgo acumulado continuó su tendencia descendente y se situó en el 0,32% a 30 de septiembre de 2021.

- La partida de provisiones y otros resultados cerró en -242 millones de euros muy por debajo de los -430 millones de euros del mismo período del año anterior, que recogía dotaciones para hacer frente a potenciales reclamaciones.

En el tercer trimestre de 2021, España generó un resultado atribuido de 478 millones de euros (+31,2% con respecto al trimestre precedente). La evolución se ha visto favorecida principalmente por la aportación al FUR realizada en el segundo trimestre de 2021 y los menores saneamientos por deterioro de activos financieros, que han compensado ampliamente la disminución de los ingresos recurrentes, afectados por la estacionalidad estival, y el menor ROF, por los resultados más discretos de la unidad de Global Markets entre julio y septiembre.