Resto de negocios

Claves

- Crecimiento de la inversión gracias a la evolución en el trimestre y descenso de los recursos entre enero y septiembre, con crecimiento en el tercer trimestre

- Favorable evolución de los indicadores de riesgo en el trimestre

- Continúa el buen comportamiento del margen de intereses de las sucursales en Asia y el ROF del conjunto del área

- Liberación en la línea de deterioro de activos financieros, que compara con un 2020 fuertemente afectado por la irrupción de la pandemia

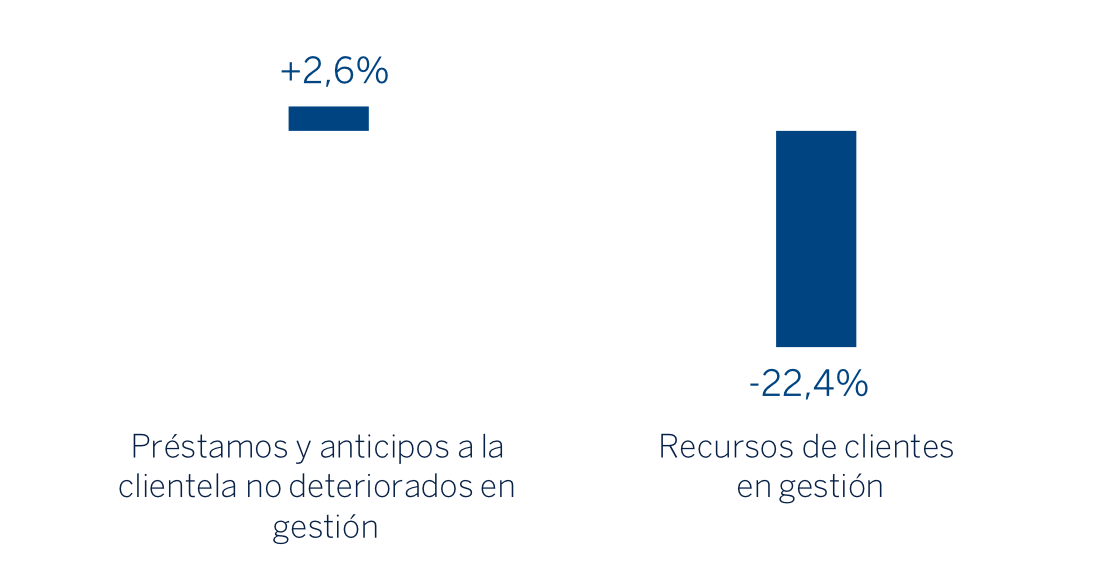

Actividad (1)

(Variación respecto al 31-12-20, a tipos de cambio constantes)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

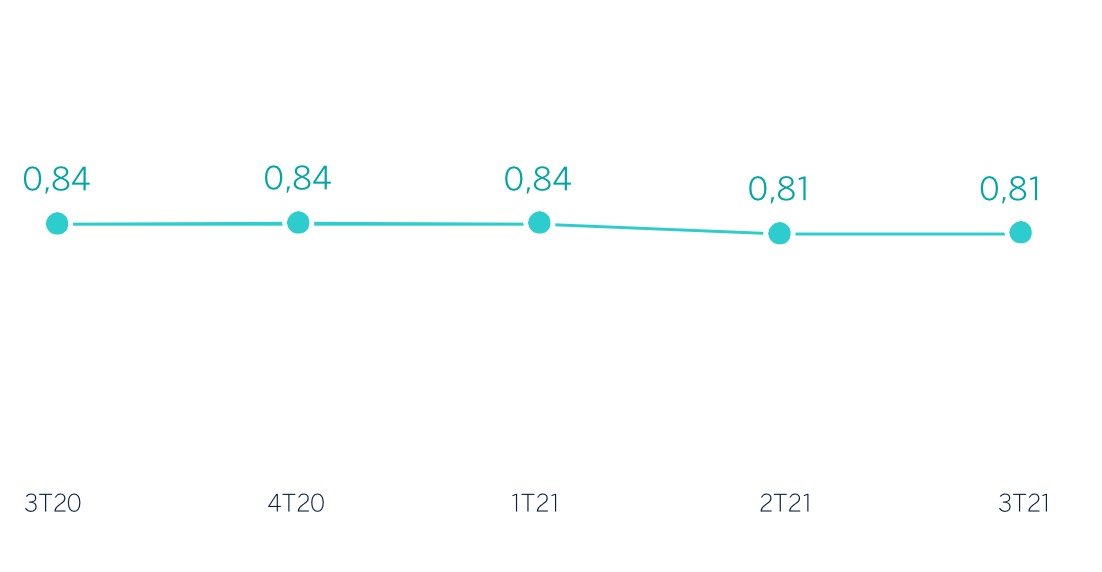

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio constante)

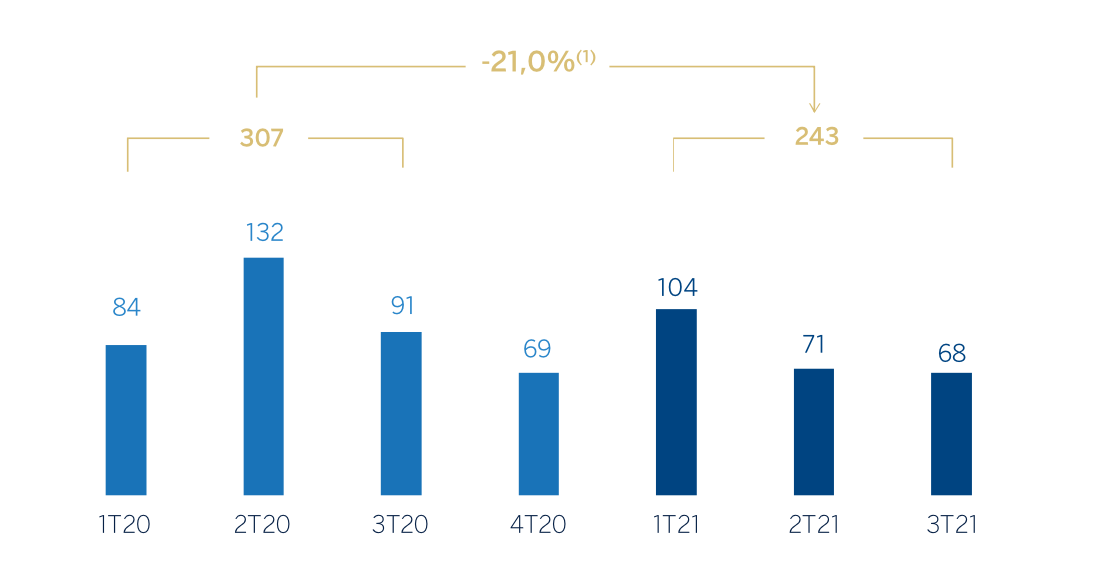

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -21,4%

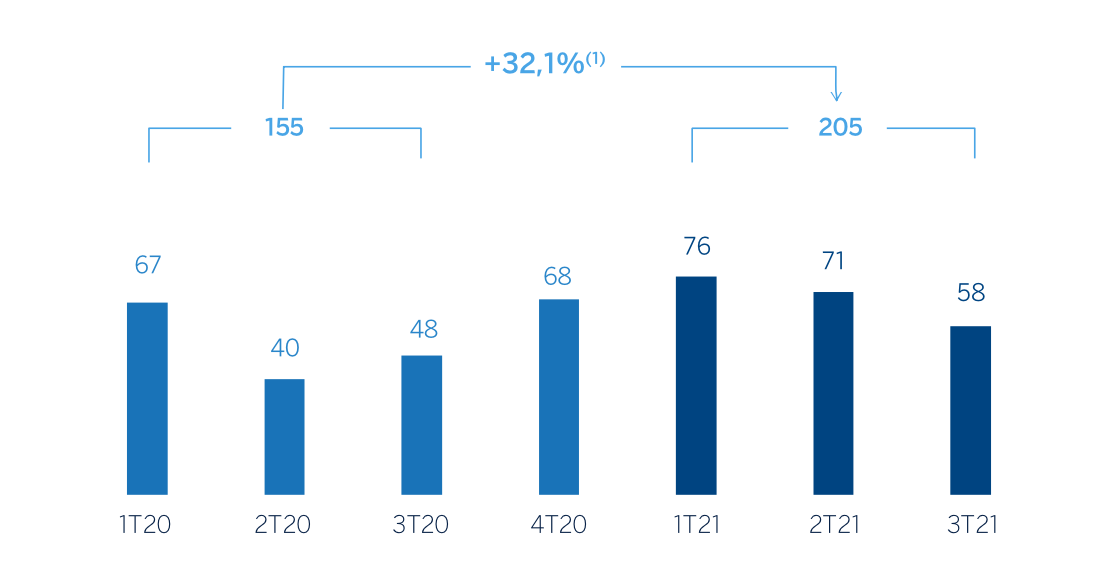

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +30,6%

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep.21 | ∆% | ∆% (1) | Ene.-Sep.20 |

|---|---|---|---|---|

| Margen de intereses | 209 | (4,9) | (5,1) | 220 |

| Comisiones netas | 189 | (28,3) | (26,4) | 263 |

| Resultados de operaciones financieras | 156 | 17,6 | 17,6 | 133 |

| Otros ingresos y cargas de explotación | 14 | (59,2) | (57,9) | 34 |

| Margen bruto | 568 | (12,6) | (11,6) | 650 |

| Gastos de explotación | (325) | (4,7) | (3,0) | (341) |

| Gastos de personal | (165) | (11,1) | (8,9) | (185) |

| Otros gastos de administración | (145) | 3,4 | 4,3 | (140) |

| Amortización | (16) | 0,1 | 0,7 | (15) |

| Margen neto | 243 | (21,4) | (21,0) | 309 |

| Deterioro de activos financieros no valorados a valor razonale con cambios en resultados | 20 | n.s. | n.s. | (100) |

| Provisiones o reversión de provisiones y otros resultados | (4) | (66,5) | (66,6) | (11) |

| Resultado antes de impuestos | 259 | 30,6 | 32,1 | 198 |

| Impuesto sobre beneficios | (54) | 30,8 | 32,1 | (41) |

| Resultado del ejercicio | 205 | 30,6 | 32,1 | 157 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 205 | 30,6 | 32,1 | 157 |

| Balances | 30-09-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 4.454 | (27,2) | (31,2) | 6.121 |

| Activos financieros a valor razonable | 2.544 | 73,1 | 66,5 | 1.470 |

| De los que: Préstamos y anticipos | 1.456 | n.s. | n.s. | 153 |

| Activos financieros a coste amortizado | 28.507 | 4,8 | 3,5 | 27.213 |

| De los que: Préstamos y anticipos a la clientela | 24.995 | 4,1 | 2,8 | 24.015 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 65 | (13,5) | (14,1) | 75 |

| Otros activos | 363 | 24,0 | 21,7 | 293 |

| Total activo/pasivo | 35.933 | 2,2 | 0,1 | 35.172 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.905 | 124,4 | 112,4 | 849 |

| Depósitos de bancos centrales y entidades de crédito | 1.798 | 5,8 | 2,7 | 1.700 |

| Depósitos de la clientela | 7.341 | (21,3) | (23,6) | 9.333 |

| Valores representativos de deuda emitidos | 1.249 | (17,4) | (18,3) | 1.511 |

| Posiciones inter-áreas pasivo | 19.535 | 7,7 | 6,1 | 18.132 |

| Otros pasivos | 799 | 31,4 | 29,0 | 608 |

| Dotación de capital regulatorio | 3.307 | 8,8 | 7,0 | 3.039 |

| Indicadores relevantes y de gestión | 30-09-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no deteriorados en gestión (2) | 24.979 | 3,9 | 2,6 | 24.038 |

| Riesgos dudosos | 317 | (2,3) | (2,8) | 324 |

| Depósitos de clientes en gestión (3) | 7.341 | (21,3) | (23,6) | 9.333 |

| Recursos fuera de balance (4) | 567 | (0,5) | (0,5) | 569 |

| Activos ponderados por riesgo | 27.193 | 11,8 | 10,1 | 24.331 |

| Ratio de eficiencia (%) | 57,2 | 55,6 | ||

| Tasa de mora (%) | 0,9 | 1,0 | Tasa de cobertura (%) | 98 | 109 |

| Coste de riesgo (%) | (0,11) | 0,30 |

(1) A tipos de cambio constantes.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de pensiones.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Los comentarios que se refieren a Europa excluyen a España.

Actividad y resultados

Lo más relevante de la evolución de la actividad de Resto de Negocios del Grupo BBVA durante los primeros nueve meses de 2021 fue:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un aumento durante los primeros nueve meses del año (+2,6%), gracias al crecimiento del negocio de las sucursales de BBVA en Asia.

- En cuanto a los indicadores de riesgo de crédito,la tasa de mora se situó en el 0,9%, 8 puntos básicos por debajo del cierre de junio de 2021 por mejora en el comportamiento del saldo de dudosos en Europa, con mejora de la tasa de cobertura hasta el 98%.

- Los recursos de clientes en gestión disminuyeron un 22,4% debido principalmente a los menores saldos depositados por los clientes mayoristas en la sucursal de Nueva York.

Lo más relevante de la evolución de la actividad del área en el tercer trimestre de 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 2,6% con respecto al trimestre anterior debido al favorable comportamiento de los créditos al sector público, principalmente en Asia.

- Los recursos totales de la clientela crecieron en el trimestre (+5,5%) gracias al crecimiento de los depósitos a la vista (+9,6%) en Europa -excluida España-.

Resultados

En cuanto a la evolución interanual de la cuenta de resultados del área a cierre de septiembre de 2021:

- El margen de intereses presentó una variación del -5,1% respecto al mismo período del año anterior, principalmente por la evolución de la sucursal de Nueva York.

- Las comisiones netas disminuyeron un 26,4% con respecto al cierre de septiembre de 2020 por las menores comisiones por emisión y asesoramiento en Europa y, en especial, por las de BBVA Securities, el bróker dealer que el Grupo mantiene en Estados Unidos.

- La línea de ROF se incrementó (+17,6% en términos interanuales) impulsada por los mayores resultados de BBVA Securities, de los negocios en Europa y de las sucursales en Asia.

- Reducción interanual de los gastos de explotación (-3,0%) debido a los menores gastos registrados por BBVA Securites.

- La línea de deterioro de activos financieros cerró septiembre con una liberación de 20 millones de euros, que contrastan positivamente con los -100 millones de euros registrados doce meses antes, principalmente por el buen comportamiento de los clientes deteriorados de la sucursal de Nueva York y de la cartera minorista en Europa.

- Así, el resultado atribuido del área acumulado entre enero y septiembre de 2021 se situó en 205 millones de euros (+32,1% interanual).

En el tercer trimestre de 2021 y excluyendo el efecto de la variación de los tipos de cambio, el conjunto de Resto de Negocios del Grupo generó un resultado atribuido de 58 millones de euros (-17,2% con respecto al trimestre precedente) como resultado de menores comisiones (-16,1%), un resultado negativo en la línea otros ingresos y cargas de explotación que contrasta con el resultado positivo del trimestre precedente, así como menores liberaciones en la línea de deterioro de activos financieros y provisiones. Todo lo anterior fue parcialmente compensado por una reducción de los gastos de explotación (-13,9%) y una menor tasa fiscal efectiva.