México

Claves

- Crecimiento de la inversión en el año impulsado por la continua aceleración del segmento cartera minorista desde el segundo trimestre de 2021

- Incremento de los depósitos a la vista y, por tanto, mejora del mix de financiación

- Aumento de los ingresos recurrentes y fortaleza del margen neto a lo largo de todo el año

- Mejor comportamiento del deterioro de activos financieros en 2021

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

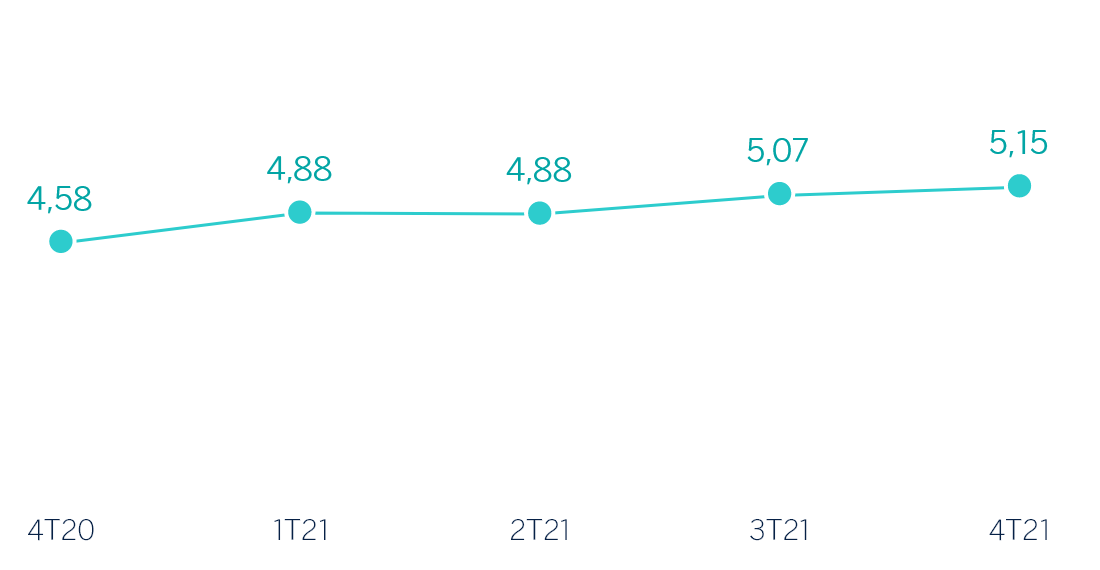

MARGEN DE INTERESES SOBRE ATM

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

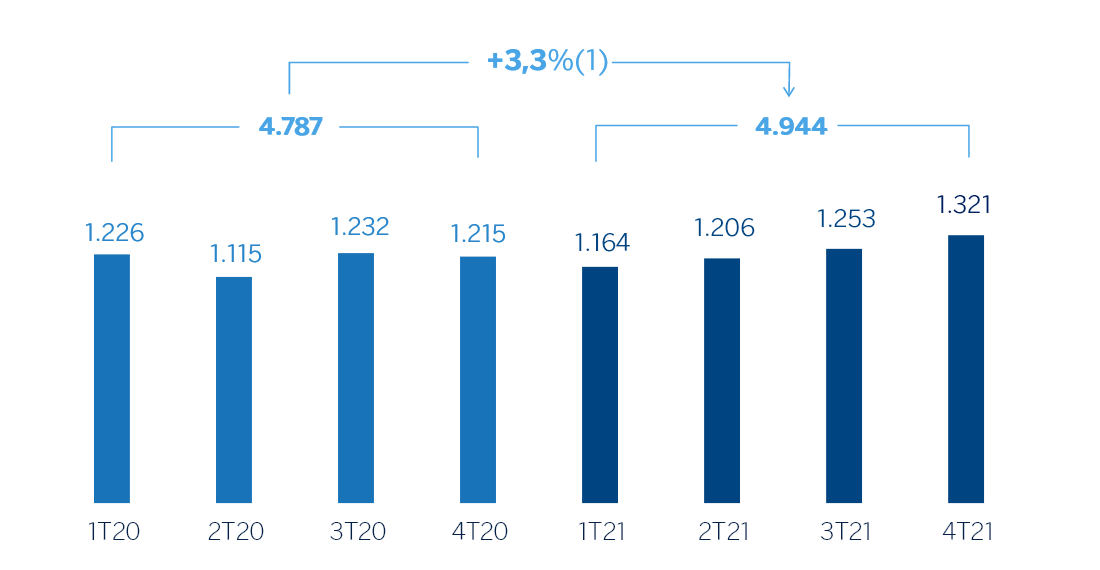

Margen neto

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +5,6%.

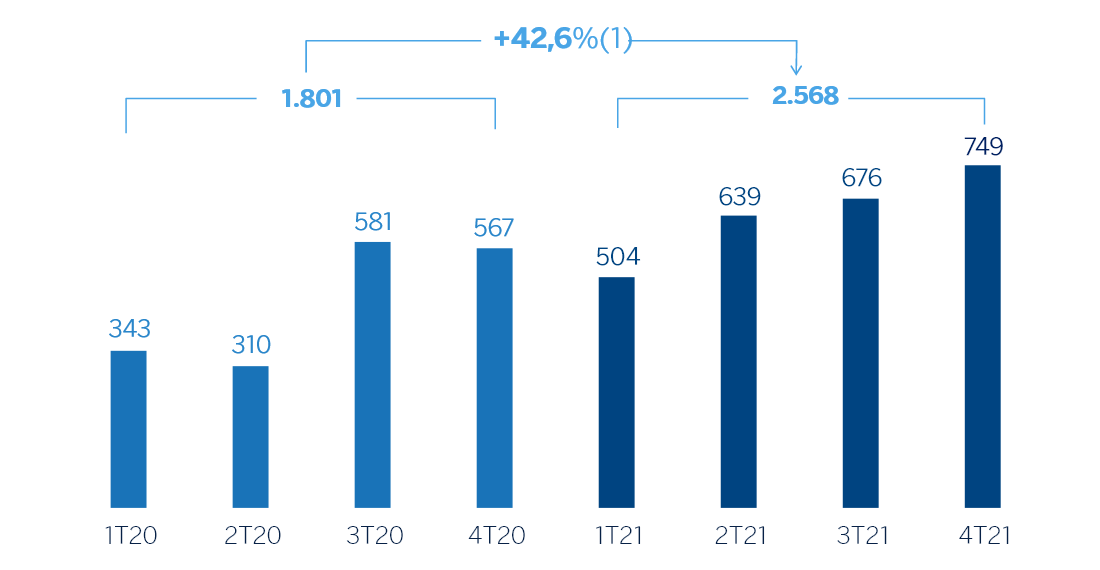

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +45,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2021 | ∆% | ∆% (1) | 2020 |

|---|---|---|---|---|

| Margen de intereses | 5.836 | 7,8 | 5,4 | 5.415 |

| Comisiones netas | 1.211 | 14,1 | 11,6 | 1.061 |

| Resultados de operaciones financieras | 366 | (13,3) | (15,3) | 423 |

| Otros ingresos y cargas de explotación | 190 | 50,3 | 46,9 | 126 |

| Margen bruto | 7.603 | 8,2 | 5,8 | 7.025 |

| Gastos de explotación | (2.659) | 13,4 | 10,9 | (2.344) |

| Gastos de personal | (1.199) | 22,9 | 20,2 | (976) |

| Otros gastos de administración | (1.134) | 7,3 | 4,9 | (1.057) |

| Amortización | (326) | 4,6 | 2,3 | (312) |

| Margen neto | 4.944 | 5,6 | 3,3 | 4.680 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.440) | (33,7) | (35,2) | (2.172) |

| Provisiones o reversión de provisiones y otros resultados | 24 | n.s. | n.s. | (33) |

| Resultado antes de impuestos | 3.528 | 42,5 | 39,4 | 2.475 |

| Impuesto sobre beneficios | (960) | 34,5 | 31,5 | (714) |

| Resultado del ejercicio | 2.568 | 45,8 | 42,6 | 1.761 |

| Minoritarios | (0) | 41,4 | 38,3 | (0) |

| Resultado atribuido | 2.568 | 45,8 | 42,6 | 1.761 |

| Balances | 31-12-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 12.985 | 41,7 | 34,4 | 9.161 |

| Activos financieros a valor razonable | 35.126 | (3,4) | (8,4) | 36.360 |

| De los que: Préstamos y anticipos | 835 | (67,7) | (69,4) | 2.589 |

| Activos financieros a coste amortizado | 65.311 | 9,2 | 3,5 | 59.819 |

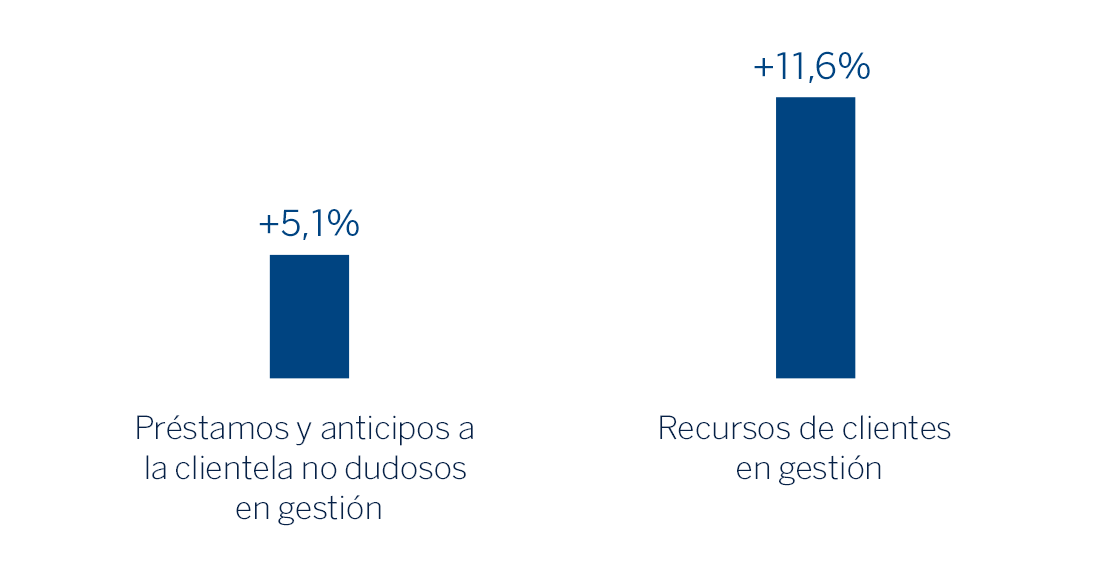

| De los que: Préstamos y anticipos a la clientela | 55.809 | 11,6 | 5,8 | 50.002 |

| Activos tangibles | 1.731 | 5,1 | (0,4) | 1.647 |

| Otros activos | 2.953 | (9,1) | (13,9) | 3.249 |

| Total activo/pasivo | 118.106 | 7,1 | 1,6 | 110.236 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 19.843 | (16,6) | (21,0) | 23.801 |

| Depósitos de bancos centrales y entidades de crédito | 3.268 | (36,2) | (39,6) | 5.125 |

| Depósitos de la clientela | 64.003 | 18,4 | 12,2 | 54.052 |

| Valores representativos de deuda emitidos | 7.984 | 4,5 | (0,9) | 7.640 |

| Otros pasivos | 15.779 | 22,2 | 15,8 | 12.911 |

| Dotación de capital regulatorio | 7.229 | 7,8 | 2,2 | 6.707 |

| Indicadores relevantes y de gestión | 31-12-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 55.926 | 10,9 | 5,1 | 50.446 |

| Riesgos dudosos | 1.921 | 5,7 | 0,1 | 1.818 |

| Depósitos de clientes en gestión (3) | 63.349 | 17,8 | 11,7 | 53.775 |

| Recursos fuera de balance (4) | 26.445 | 17,4 | 11,3 | 22.524 |

| Activos ponderados por riesgo | 64.573 | 6,2 | 0,6 | 60.825 |

| Ratio de eficiencia (%) | 35,0 | 33,4 | ||

| Tasa de mora (%) | 3,2 | 3,3 | ||

| Tasa de cobertura (%) | 106 | 122 | ||

| Coste de riesgo (%) | 2,67 | 4,02 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

El crecimiento económico se desaceleró en la segunda mitad de 2021 tras una fuerte expansión en la primera mitad del año. Ante la ralentización reciente, BBVA Research estima que el crecimiento del PIB se situó en el 5,3% en 2021, siete décimas menos que en la previsión anterior, lo que refleja una recuperación parcial dada la caída de 8,4% registrada en 2020. Asimismo, en un entorno de relativa debilidad de la demanda interna, las fuertes presiones inflacionistas han llevado a Banxico a subir los tipos de interés de política monetaria hasta el 5,5% en diciembre, desde el 4,0% en mayo. De acuerdo a las estimaciones de BBVA Research los tipos de interés seguirán aumentando, en un entorno de inflación relativamente elevada, y el crecimiento del PIB se moderará significativamente hasta alrededor del 2,2% en 2022.

En cuanto al sistema bancario, con datos a cierre de noviembre de 2021 el volumen de crédito del sistema aumentó desde diciembre de 2020 (+4,1%), con fuerte crecimiento en la cartera de hipotecas (+8,8% desde el cierre de 2020), seguida del crédito al consumo (+3,4%) y empresas (+2,1%) mientras que los depósitos a la vista y a plazo se incrementaron (+4,6% desde diciembre de 2020). La morosidad del sistema ha mejorado ligeramente en 2021, alcanzando una tasa de mora del 2,15% a cierre de noviembre (+2,56% a cierre de 2020) y los indicadores de capital, por su parte, son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 5,1% con respecto a diciembre 2020 gracias a la evolución del segmento minorista (+9,5%), que continuó mostrando el dinamismo iniciado en el segundo trimestre de 2021. Dentro del segmento minorista, continuaron destacando las tarjetas de crédito (+13,4%), seguidas de los créditos al consumo e hipotecarios (+4,7% y +9,7%, respectivamente). Dentro de este segmento, la financiación a las pymes fue un 15,4% superior a la registrada en el cierre de diciembre de 2020, apoyada por la ampliación de la oferta de productos y el incremento del esfuerzo comercial con personal cualificado, que han resultado en un mayor número de clientes. Por su parte, la cartera mayorista, que incluye empresas de mayor tamaño y sector público, registró un crecimiento del (+3,6%). Resultado de lo anterior el mix de BBVA México muestra un traspaso hacia la cartera más rentable con un 50,8% de cartera minorista y un 49,2% de mayorista.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora registró un incremento de 63 puntos básicos en el cuarto trimestre de 2021 y una reducción de 16 puntos básicos respecto a diciembre de 2020, explicada por menores entradas recurrentes en mora y un mayor reconocimiento de fallidos en el año, junto a un incremento en la actividad que se ha visto parcialmente compensado en el último trimestre por la reclasificación derivada de la implementación de la nueva definición de default. Por su parte, la tasa de cobertura disminuyó en el año hasta el 106% por el impacto de la reclasificación a saldo dudosos por la nueva definición de default.

- Los depósitos de clientes en gestión mostraron un incremento del 11,7% durante 2021. Esta evolución se explica por el crecimiento de los depósitos a la vista del 15,9%, debido a la preferencia de los clientes por tener sus saldos líquidos en un entorno de incertidumbre, frente al retroceso observado en los depósitos a plazo (-6,1%). Lo anterior ha permitido a BBVA México mejorar su mix de depósitos, al contar con un 84% del total de los depósitos en recursos de menor coste. Por último, los fondos de inversión crecieron un 11,3% entre enero y diciembre de 2021, favorecidos por una oferta mejorada que incluye fondos ligados a factores medioambientales, sociales y de gobierno corporativo (Environmental, Social and Governance, ESG, por sus siglas en inglés).

Lo más relevante de la evolución de la actividad del área en el cuarto trimestre de 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 2,0% entre octubre y diciembre de 2021, con un crecimiento apalancado tanto en la buena evolución del segmento minorista (+3,0%), destacando las tarjetas de crédito por la campaña "Buen fin" junto con los créditos al consumo e hipotecarios, como en el segmento mayorista, que registró un crecimiento del 3,0%.

- Los recursos totales en gestión se incrementaron en el trimestre (+5,7%) con crecimiento de los depósitos a la vista (+8,5%) parcialmente compensado por una reducción de los depósitos a plazo (-2,0%). Por su parte, los fondos de inversión cerraron diciembre con un crecimiento del 3,2%.

Resultados

BBVA alcanzó en México un resultado atribuido de 2.568 millones de euros en 2021, o lo que es lo mismo, un incremento del 42,6% con respecto al mismo período de 2020, muy afectado por la pandemia de COVID-19.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de diciembre de 2021 se resume a continuación:

- El margen de intereses cerró el año 2021 con un incremento del 5,4%, derivado de los menores costes de financiación, del impacto negativo en esta línea de las medidas de apoyo a clientes en el contexto de la pandemia otorgadas en el segundo trimestre de 2020 y, en menor medida, de la mencionada mejora en el mix de la cartera en 2021. Destaca la favorable tendencia a la recuperación de la nueva originación de crédito minorista, que ya desde el tercer trimestre se refleja en esta línea.

- Las comisiones netas aumentaron un 11,6% gracias a los mayores niveles de transacciones, especialmente en tarjetas de crédito, así como a las derivadas de operaciones de banca de inversión y de la gestión de fondos de inversión.

- Descenso interanual del ROF del 15,3% debido principalmente a los menores resultados de la unidad de Global Markets en 2021, así como a los menores resultados de las carteras COAP.

- La línea de otros ingresos y cargas de explotación registró un incremento interanual del 46,9%, principalmente gracias los resultados de la unidad de seguros en 2021 y apoyado también en los ingresos extraordinarios generados por los efectos de iniciativas encaminadas a la transformación del modelo productivo, que han permitido incrementar las eficiencias operativas.

- Incremento de los gastos de explotación (+10,9%) en un entorno de inflación relativamente elevada, principalmente por mayores gastos de personal en el contexto de mayor actividad. También contribuye al crecimiento interanual que no se incurriese en ciertos gastos en 2020 a consecuencia de la pandemia, y la mayor ejecución de algunos gastos generales en 2021, destacando los gastos de informática, entre otros.

- El deterioro de activos financieros disminuyó significativamente respecto al mismo período del año anterior (-35,2%) debido, fundamentalmente, a la dotación adicional de provisiones derivada del COVID-19, registradas en el año 2020. Resultado de todo lo anterior, el coste de riesgo acumulado a diciembre de 2021 se situó en el 2,67%.

- La línea de provisiones y otros resultados mostró una comparativa favorable, impulsada por unas mayores ventas de activos adjudicados realizadas en 2021 y menores provisiones relacionadas con riesgos contingentes a las registradas durante el año 2020.

En el trimestre y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 749 millones de euros, con un crecimiento del 10,9% con respecto al resultado acumulado entre julio y septiembre, en un trimestre marcado por la buena evolución del margen de intereses (+3,6%) junto con una mejor evolución del ROF, el incremento de los gastos de explotación en el contexto de recuperación de la actividad (+4,8%), mayores dotaciones por deterioro de activos financieros (+10,1%, aún por debajo de los niveles previos a la irrupción de la pandemia), y un mejor comportamiento de las líneas de otros ingresos y cargas de explotación, gracias al destacado desempeño de los resultados de seguros en el trimestre (+30,3%).