España

Claves

- Crecimiento de la actividad crediticia a pesar de la estacionalidad habitual en el primer trimestre del año

- Favorable evolución interanual de los principales márgenes

- Significativa mejora del ratio de eficiencia

- Menor deterioro de activos financieros y buen comportamiento de los indicadores de riesgo

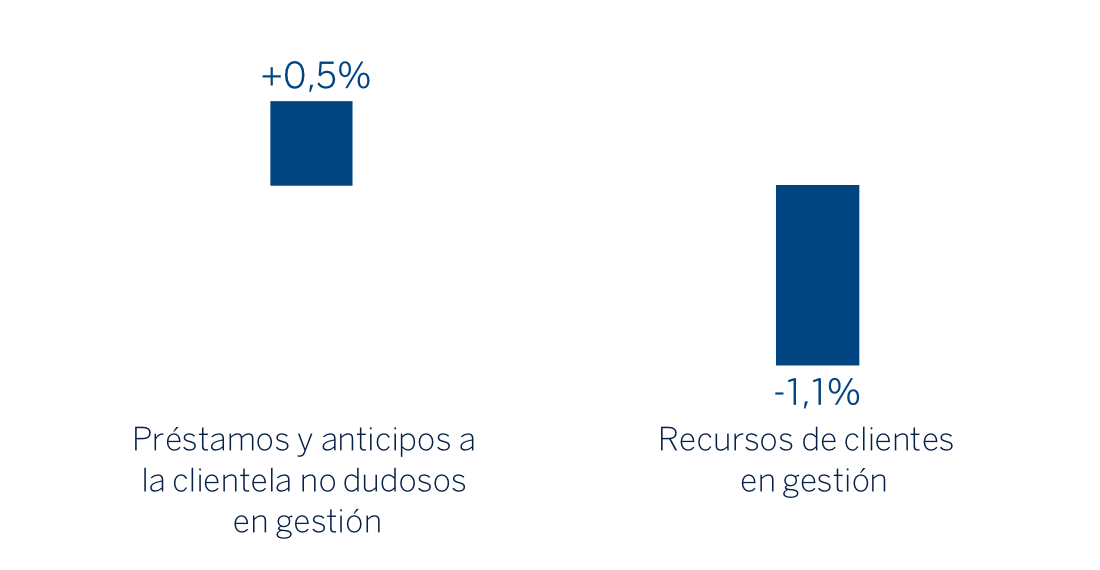

Actividad (1) (Variación respecto al 31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

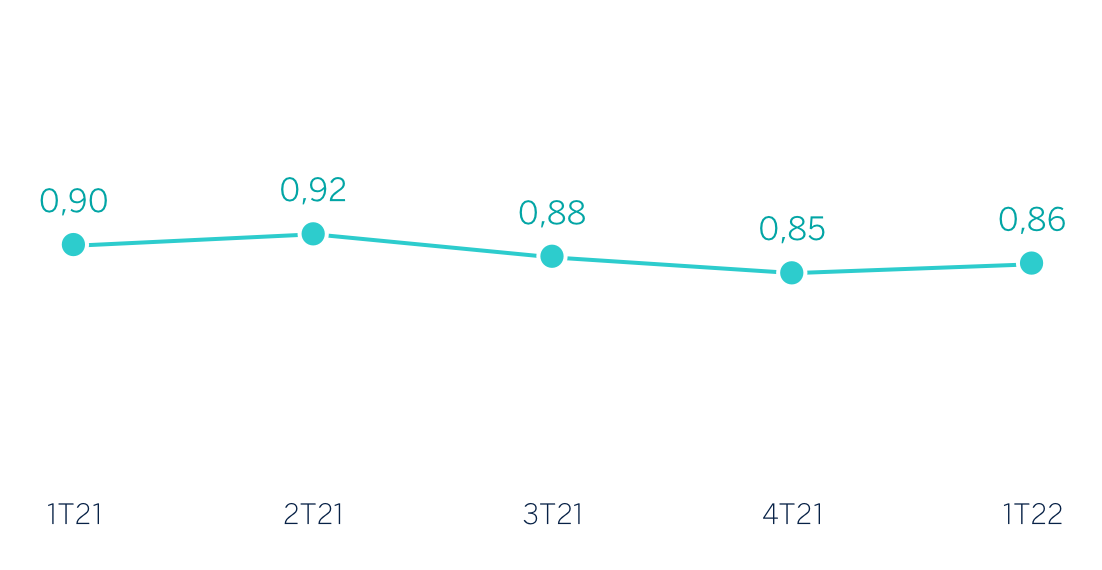

Margen de intereses sobre Activos totales medios (Porcentaje)

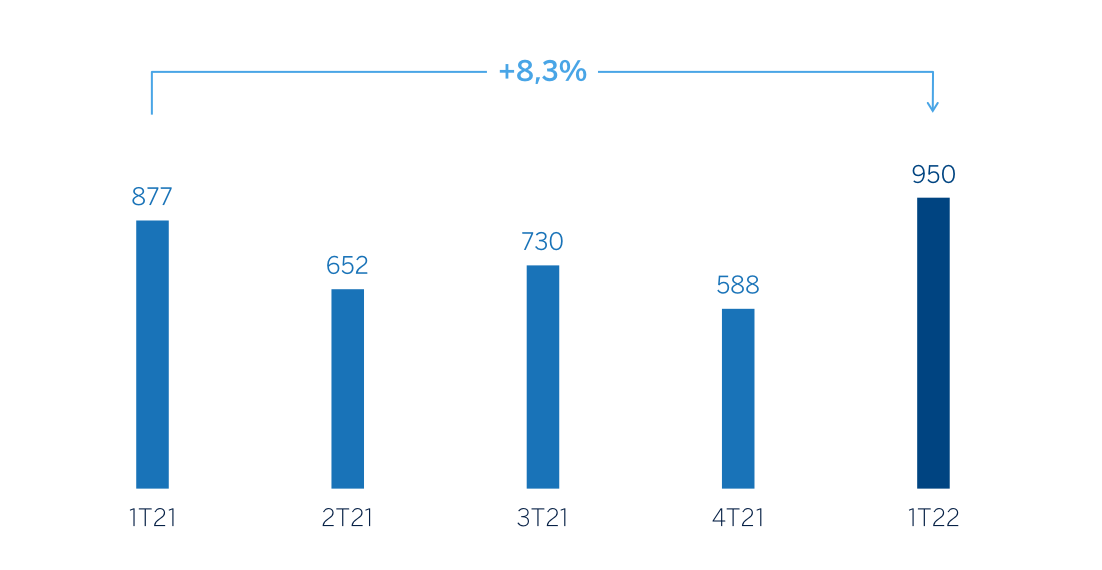

Margen neto (Millones de euros)

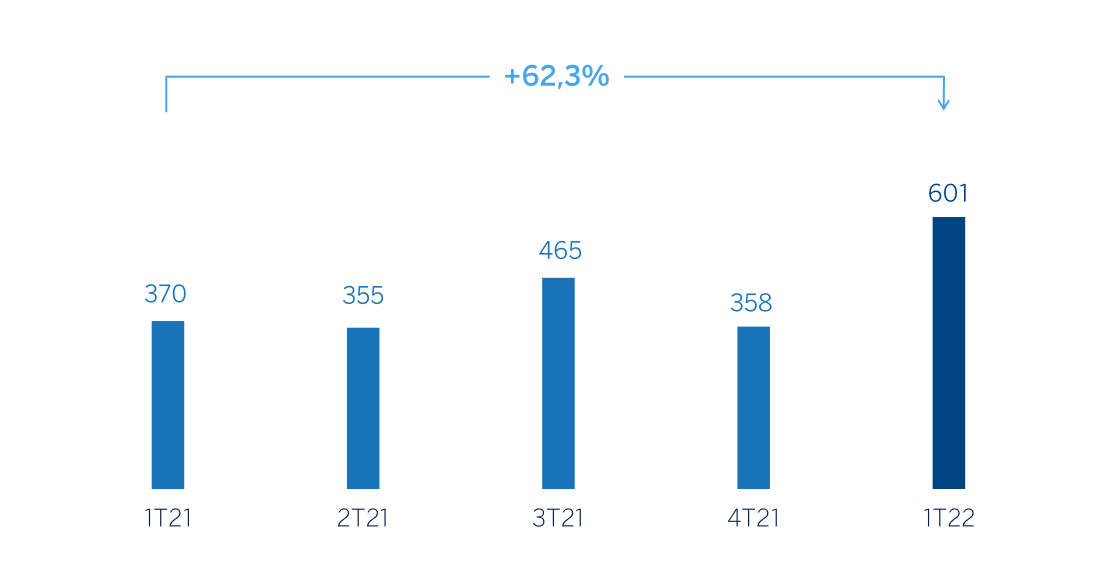

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Trim. 22 | ∆% | 1er Trim. 21 (1) |

|---|---|---|---|

| Margen de intereses | 859 | (0,8) | 866 |

| Comisiones netas | 536 | 5,4 | 509 |

| Resultados de operaciones financieras | 190 | 1,3 | 187 |

| Otros ingresos y cargas de explotación | 79 | 10,9 | 71 |

| De los que: Actividad de seguros (2) | 96 | 7,1 | 90 |

| Margen bruto | 1.663 | 1,9 | 1.633 |

| Gastos de explotación | (714) | (5,6) | (756) |

| Gastos de personal | (383) | (10,5) | (428) |

| Otros gastos de administración | (226) | 3,7 | (218) |

| Amortización | (105) | (5,0) | (110) |

| Margen neto | 950 | 8,3 | 877 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (89) | (51,7) | (185) |

| Provisiones o reversión de provisiones y otros resultados | (19) | (89,5) | (186) |

| Resultado antes de impuestos | 841 | 66,1 | 506 |

| Impuesto sobre beneficios | (239) | 76,4 | (136) |

| Resultado del ejercicio | 602 | 62,3 | 371 |

| Minoritarios | (1) | 38,2 | (1) |

| Resultado atribuido | 601 | 62,3 | 370 |

- (1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

- (2) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 31-03-22 | ∆% | 31-12-21 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 28.567 | 8,3 | 26.386 |

| Activos financieros a valor razonable | 136.353 | (6,3) | 145.546 |

| De los que: Préstamos y anticipos | 42.486 | (16,1) | 50.633 |

| Activos financieros a coste amortizado | 199.699 | 0,0 | 199.646 |

| De los que: Préstamos y anticipos a la clientela | 171.950 | 0,5 | 171.081 |

| Posiciones inter-áreas activo | 37.242 | 9,6 | 33.972 |

| Activos tangibles | 2.508 | (1,0) | 2.534 |

| Otros activos | 5.675 | 6,2 | 5.346 |

| Total activo/pasivo | 410.045 | (0,8) | 413.430 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 75.724 | (6,9) | 81.376 |

| Depósitos de bancos centrales y entidades de crédito | 59.876 | 9,3 | 54.759 |

| Depósitos de la clientela | 206.451 | (0,1) | 206.663 |

| Valores representativos de deuda emitidos | 36.027 | (5,7) | 38.224 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 17.622 | (4,3) | 18.406 |

| Dotación de capital regulatorio | 14.345 | 2,4 | 14.002 |

| Indicadores relevantes y de gestión | 31-03-22 | ∆% | 31-12-21 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 169.095 | 0,5 | 168.235 |

| Riesgos dudosos | 8.436 | (0,2) | 8.450 |

| Depósitos de clientes en gestión (2) | 205.927 | 0,0 | 205.908 |

| Recursos fuera de balance (3) | 90.828 | (3,5) | 94.095 |

| Activos ponderados por riesgo | 109.623 | (3,7) | 113.797 |

| Ratio de eficiencia (%) | 42,9 | 51,7 | |

| Tasa de mora (%) | 4,2 | 4,2 | |

| Tasa de cobertura (%) | 61 | 62 | |

| Coste de riesgo (%) | 0,17 | 0,30 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones.

Entorno macroeconómico y sectorial

La recuperación económica continuó en los últimos meses de 2021 y en los primeros meses de 2022, a pesar de los efectos negativos sobre la actividad del aumento de los contagios causado por las nuevas variantes del COVID-19. Según las estimaciones oficiales, tras una caída de 10,8% en 2020, el PIB creció 5,1% en 2021. La inflación siguió acelerándose (en marzo de 2022 se situó en el 9,8%), impulsada sobre todo por los precios de la energía. Según BBVA Research, en un contexto de elevada incertidumbre, principalmente debido a la guerra entre Ucrania y Rusia, el crecimiento del PIB podría desacelerarse este año hasta alrededor de 4,1%, un nivel inferior al anteriormente esperado (5,5%), aunque todavía relativamente elevado, apoyado por la creciente utilización de los recursos de los fondos europeos. Ante la reciente alza de los precios de las materias primas, en particular de las energéticas, la inflación previsiblemente se mantendrá elevada este año (alrededor de 7,0%, en promedio).

En cuanto al sistema bancario, con datos a cierre de enero de 2022 el volumen de crédito al sector privado registró una caída del 0,1% interanual, tras una caída también del 0,1% en el conjunto del año 2021. La tasa de mora se mantuvo contenida en el 4,32% en enero de 2022 tras repuntar 3 puntos básicos desde diciembre de 2021 por la ligera disminución del volumen de crédito en enero. En el conjunto del año 2021 la tasa de mora se redujo 22 puntos básicos hasta el 4,29%. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área en el primer trimestre de 2022 fue:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó por encima del cierre de 2021 (+0,5%) debido en gran medida al crecimiento de los segmentos empresariales, especialmente de los créditos a las medianas empresas (+4,3%), que compensaron la habitual desaceleración estacional de las tarjetas de crédito (+0,7% incluyendo los préstamos al consumo) y la menor actividad con las administraciones públicas (-1,9%).

- En calidad crediticia, la tasa de mora disminuyó 4 puntos básicos en el trimestre y se situó en el 4,2% principalmente por el buen nivel de recuperaciones, apoyados por la reclasificación de moratorias, tras meses de buen comportamiento de pago una vez vencido el periodo de carencia. En términos de la tasa de cobertura, se observó estabilidad en el trimestre, hasta situarse en el 61%.

- Los recursos totales de la clientela registraron una variación del -1,1% con respecto al cierre del año 2021. En el trimestre, los recursos fuera de balance registraron un descenso del 3,5% debido principalmente al efecto negativo de la evolución de los mercados. Por su parte, el saldo de los depósitos de clientes en gestión se mantuvo estable entre enero y marzo debido a que el incremento de los depósitos de los clientes minoristas compensó el descenso de los saldos con administraciones públicas. Por productos, los depósitos a la vista crecieron un 0,9%, compensando la caída de los depósitos a plazo (-9,2%).

Resultados

España generó un resultado atribuido de 601 millones de euros durante el primer trimestre de 2022, un 62,3% por encima del resultado alcanzado entre enero y marzo del año anterior debido al buen comportamiento del margen bruto, impulsado por las comisiones, la significativa reducción de los gastos de personal, así como los menores saneamientos y provisiones.

Lo más destacado de la evolución interanual de la cuenta de resultados del área a cierre de marzo de 2022 ha sido:

- El margen de intereses registró una ligera disminución del 0,8%, resultado principalmente del efecto del entorno de bajos tipos de interés sobre el stock de inversión gestionada, que fue compensado parcialmente por los menores costes de financiación.

- Las comisiones mostraron una evolución positiva (+5,4% interanual), favorecidas principalmente por una mayor contribución de los servicios bancarios y de los ingresos asociados a la gestión de activos y seguros.

- El ROF se situó a cierre de marzo de 2022 un 1,3% por encima del alcanzado en el mismo periodo del año anterior, debido en parte a la mayor contribución del área de Global Markets.

- La línea de otros ingresos y cargas de explotación compara positivamente con el año anterior, favorecida por el mejor desempeño del negocio de seguros.

- Los gastos de explotación resultaron inferiores a los acumulados al cierre del primer trimestre de 2021 (-5,6% en términos interanuales), principalmente debido a los menores gastos de personal como resultado de la disminución en la plantilla.

- Debido al crecimiento del margen bruto y a la reducción de los gastos, el ratio de eficiencia se situó en el 42,9%, lo que supone una significativa mejora con respecto al 46,3% registrado a cierre de marzo de 2021.

- El deterioro de activos financieros resultó un 51,7% inferior al del primer trimestre de 2021, debido al buen comportamiento del subyacente, apoyado por algunos elementos no recurrentes registrados en el primer trimestre de 2022. Resultado de lo anterior, el coste de riesgo acumulado a cierre de marzo de 2022 disminuyó hasta el 0,17%.

- La partida de provisiones y otros resultados cerró el primer trimestre del año en -19 millones de euros, que comparan positivamente con el año anterior, principalmente por las menores contingencias legales y laborales, los mayores resultados de activos inmobiliarios y las menores dotaciones a riesgos fuera de balance.