En esta unidad se incluye la Red Minorista, con los segmentos de clientes particulares, de banca privada y de pequeñas empresas y negocios en el mercado español; Banca de Empresas y Corporaciones (BEC), que gestiona las Pymes, las empresas, las corporaciones y las instituciones; y otros negocios, entre los que destaca BBVA Seguros.

Banca Minorista y de Empresas gestiona al cierre del año 2013 un volumen de inversión rentable de 147.998 millones de euros, importe un 11,0% inferior al de finales del ejercicio anterior. Los recursos de clientes en balance alcanzan la cifra de 129.556 millones de euros y crecen en el mismo horizonte temporal un 7,9%.

Dentro de esta unidad, la Red Minorista acaba el ejercicio con un saldo de inversión rentable de 92.414 millones de euros (–8,8% interanual) y con unos recursos de clientes en balance de 104.768 millones de euros, lo que supone un incremento respecto al dato del 31-12-2012 del 6,7%.

Las acciones comerciales llevadas a cabo por esta unidad a lo largo de 2013 han seguido orientadas a incrementar la base de clientela y la vinculación y a atenderla con los máximos estándares de calidad. Cabe mencionar las siguientes:

- En un entorno de crecimiento en clientes, se ha abordado la definición y la estructuración del proceso de bienvenida para los nuevos clientes. Con el actual protocolo establecido se presenta formalmente a la Entidad: su solidez institucional, toda la oferta de productos y servicios y se dan a conocer las ventajas de ser cliente y de la vinculación.

- En productos de activo destaca el “Préstamo Inmediato”. Se trata de un préstamo pre-decidido y contratable de forma multicanal, con importe y precio personalizados sobre la base del análisis comportamental de cada cliente. En financiación al consumo, se ha comercializado el “Pack Dúo”, compuesto por la tarjeta “Después”, en formato pago aplazado para las compras habituales, y la tarjeta complementaria “A tu Ritmo” (revolving) para aquellas compras que el cliente prefiera financiar, y una serie de descuentos por compras en establecimientos adheridos.

- En pasivo, este año se han desarrollado distintos productos para captar clientes y para premiar su vinculación. Hay que hacer mención al “Depósito Creciente”, que ofrece liquidez y un tipo de interés creciente con el tiempo, el “Depósito 12/18/24”, que aplica tipos de interés preferenciales en aquellos casos en los que se incrementen las posiciones del cliente en los términos regulados por el producto, y el “Depósito BBVA Tranquilidad”, que premia la vinculación, fundamentalmente en términos de ingresos y de pagos habituales, domiciliación de nóminas, pensiones, recibos y tarjetas. Además, en un entorno de tipos muy bajos, y para aquellos clientes con el perfil inversor adecuado, se está comercializando de forma activa un catálogo diversificado de fondos de Inversión, compuesto por fondos mixtos, de renta variable, renta fija a largo y renta fija a corto plazo.

Estas actuaciones están incrementando la captación de nuevos clientes y reforzando las relaciones bancarias con ellos. Prueba de ello es que se ha crecido 40 puntos básicos en la cuota de primer proveedor, según FRS, hasta el 11,8% (datos a junio de 2013, últimos disponibles).

Un claro reflejo del alto nivel de vinculación de los clientes es que el 61% de los mismos se están beneficiando de las ventajas financieras del programa “Adiós Comisiones” que, además, gracias al mismo se ha aumentado la cuota de mercado de BBVA en nóminas y pensiones en 41 y 75 puntos básicos, respectivamente, en el año (con cifras a diciembre 2013).

Dentro de la Red Minorista, BBVA sigue muy activo en el desarrollo de productos y servicios para los clientes Premium, un segmento en el que el Banco está creciendo de forma importante en España. Además de la comercialización de productos de ahorro, inversión o previsión específicamente diseñados para sus necesidades, se han desarrollado distintas iniciativas y privilegios para este colectivo. En primer lugar, para mejorar la experiencia de estos clientes, se está fomentando la relación con el gestor a través de citas programadas, lo que permite un ahorro de tiempo importante, una mayor dedicación y un mejor asesoramiento. En servicios no financieros se ha consolidado la “Family Wealth Community”, primera comunidad cerrada para clientes de BBVA Patrimonios con contenidos de distintos ámbitos de interés: economía, fiscalidad, regulación, novedades jurídicas, inversiones, seguros o empresa familiar. Con esta comunidad se está consiguiendo acercar el conocimiento especializado a los clientes, fomentar el debate y el intercambio de opinión dentro de un foro de personas con inquietudes similares.

Por su parte, BEC gestiona un volumen de inversión crediticia de 52.162 millones de euros (–14,4% interanual) y unos recursos de clientes en balance de 23.578 millones de euros (+5,5%). Esta unidad se ha fijado como objetivo atender de forma proactiva la demanda solvente de crédito. Lo anterior se ha materializado en el “Plan + Negocio”, basado en una adecuada gestión, cercanía y análisis de proyectos de inversión de clientes y no clientes de probada solvencia. En este mismo sentido, BBVA ratifica su papel destacado en la distribución de líneas de crédito ICO, termómetro de la actividad crediticia de esta unidad. Mediante la firma del Convenio 2013, se han impulsado distintas líneas en condiciones preferentes. Destacan las líneas “Empresas y Emprendedores”, “Internacional”, “Exportadores a Corto y Largo Plazo” y “Garantía SGR”, y las destinadas al comercio exterior e interior y al turismo. Además, BBVA ha firmado las nuevas líneas “Producción Cinematográfica”, “Catástrofes Naturales” y “Pagarés y Bonos de Empresas”. Con datos acumulados a 31-12-2013, el Banco, con 24.257 operaciones formalizadas por 1.743 millones de euros, ha logrado incrementar un 21% el importe contratado con respecto al existente en la misma fecha de 2012.

En este entorno, estar cerca de los clientes implica estar al día de sus cobros y pagos. Por ello, en 2013 se ha completado la oferta contenida en “Negocio Inteligente”. A las capacidades del TPV se ha añadido la opción de anticipos a clientes con cierto nivel de antigüedad. Además de estrechar la relación con ellos, la gestión de cobros y pagos permite detectar nuevos clientes potenciales. En concreto, en 2013 se ha diseñado una oferta en condiciones preferentes para el colectivo de proveedores de los clientes de BBVA. Para empresas de mayor tamaño se está impulsando el enfoque de gestión sindicada del circulante (factoring y confirming sindicado). Al tener todo el procedimiento canalizado a través de una única entidad agente, se simplifica la operativa, se mejora la calidad de la financiación otorgada y la imagen de la compañía ante terceros.

Adicionalmente, los clientes están aprovechando la mayor apertura de los mercados y el renovado apetito inversor internacional para hacer emisiones de bonos como alternativa a la financiación bancaria tradicional. La búsqueda de mayores rentabilidades ha propiciado un incremento de la emisión de bonos no solo investment-grade sino también de alto rendimiento o high-yield. La participación de BBVA en la casi totalidad de este tipo de operaciones está permitiendo consolidar su posición de liderazgo en el mercado de renta fija en España.

Por lo que respecta al sector exterior, se ha convertido en una de las palancas esenciales para la recuperación económica de España. En este entorno, BBVA sigue haciendo una apuesta muy importante para apoyar el proceso de internacionalización de sus clientes. En primer lugar, se ha ampliado y potenciado la red de especialistas de comercio exterior, con un ejercicio de carterización personalizada muy relevante. En esta misma línea, en 2013 se ha consolidado el proyecto “Sinergias Internacionales”, cuyo objetivo es construir una oferta global para los clientes del Banco en todos aquellos países en los que el Grupo tiene presencia.

En el segmento de instituciones destaca la colaboración en el desarrollo de la fase I del nuevo “Fondo de Pago a Proveedores”, alcanzando una cifra superior a los 4.000 millones de euros, si bien a final de año este importe ha sido sensiblemente reducido como consecuencia de su amortización parcial anticipada llevada a cabo en el mes de noviembre. Otra acción destacable del año 2013 ha sido la renovación, por cuarto año consecutivo, del acuerdo de colaboración con ATA (Federación Nacional de Asociaciones de Trabajadores Autónomos), organización de referencia que agrupa a 500.000 autónomos, 824 organizaciones profesionales y que cuenta actualmente con 80 oficinas en España. En este sentido, BBVA colabora estrechamente y mantiene activos más de 120 acuerdos comerciales con asociaciones gremiales, 20 acuerdos con gobiernos territoriales, 30 con cámaras de comercio, 15 con sociedades de garantía recíproca y más de 40 con grupos empresariales, tanto provinciales como nacionales, con el fin de facilitar el acceso al crédito y el apoyo al empleo en colectivos empresariales.

Por su parte, el servicio “BBVA Contigo”, de asesoramiento personalizado remoto, ha seguido su proceso de consolidación durante 2013. A finales de año, el número de usuarios rondaba el medio millón de clientes.

La unidad de Seguros integra diversas sociedades con el objetivo estratégico de convertirse en referente del negocio asegurador entre los diferentes segmentos de clientes de BBVA. Esta unidad gestiona, bien en seguro directo, intermediando o reasegurando, y a través de distintas redes, un amplio catálogo de seguros.

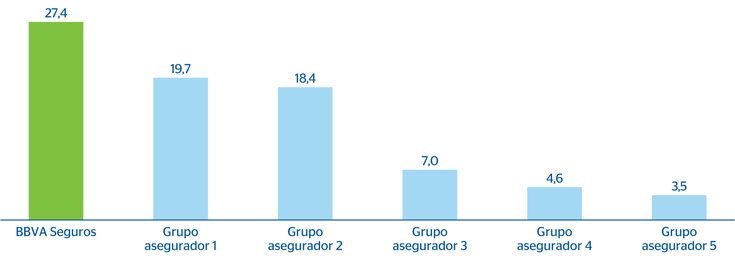

En cuanto a la actividad, las primas emitidas por las compañías de seguros de BBVA en España han alcanzado 2.319 millones de euros (+9,0% interanual), lo que resulta en una positiva contribución a los resultados del área. Los seguros de vida-ahorro han aportado primas por 1.796 millones de euros (+11,7% interanual). Esta creciente captación de ahorro, junto con la integración de los negocios de seguros provenientes de Unnim, ha repercutido en un aumento interanual del 29% en los recursos gestionados de clientes hasta los 12.348 millones de euros a 31-12-2013. Tal evolución muestra la confianza de los clientes en la solvencia del Grupo BBVA para gestionar sus ahorros. En esta línea, cabe destacar que, al cierre del tercer trimestre de 2013 (último dato disponible; fuente: ICEA), BBVA lidera la emisión de primas en el producto PIAS (Planes Individuales de Ahorro Sistemático), alcanzando una cuota de mercado del 27,4% de las primas tras emitir 369 millones a septiembre. En cuanto a la aportación a la actividad de los seguros de riesgo, tanto vida como no-vida, ha ascendido a 523 millones de euros en primas emitidas de seguro directo (+0,6% interanual). Adicionalmente, en la unidad se han intermediado primas por 198 millones de euros.

Cuotas de mercado en PIAS a septiembre de 2013. BBVA Seguros y principales competidores

(Porcentaje)

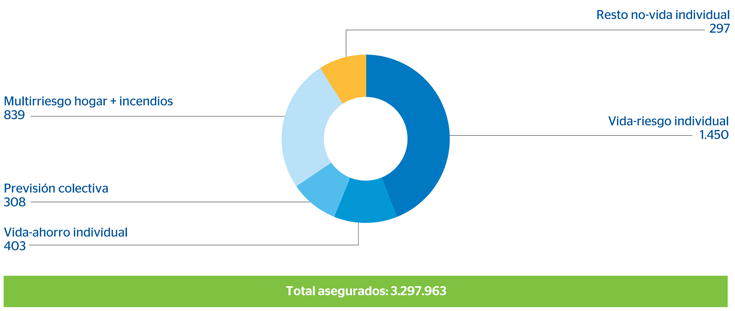

A 31-12-2013, la unidad de Seguros alcanza 3,3 millones de asegurados y conserva una elevada calidad de su servicio, al solucionar sin reclamaciones el 90% de los siniestros de vida declarados y el 99% de los de hogar. En estos últimos, las mediciones independientes periódicas otorgan una puntuación media de 8,2 sobre 10 en la atención recibida durante el siniestro.

BBVA Seguros. Distribución del número de asegurados

(Miles de pólizas a 31-12-2013)

En cuanto a su catálogo de seguros, BBVA continúa con la redefinición de algunos productos con el foco puesto en una mayor personalización, simplicidad y competitividad. En este sentido, se ha lanzado el “Seguro de Vivienda BBVA”, un producto modular y flexible en el que el cliente puede contratar lo que realmente necesite: desde una protección básica hasta una total, en función de las características de su vivienda.

En el ámbito previsional, la campaña de final de año se ha centrado en el PPA BBVA (Plan de Previsión Asegurado), en el que se garantiza al cliente una rentabilidad mínima del 3,25% anual para un horizonte de inversión de 10 años. Adicionalmente, al realizar un traspaso al PPA BBVA desde un plan de otra entidad, el cliente obtiene una bonificación extraordinaria que puede alcanzar el 3%, en función del importe aportado. También se ha lanzado el plan “Mi Jubilación”, una iniciativa pionera en educación financiera con el objetivo de aumentar el conocimiento de la población sobre los aspectos económicos relativos a los sistemas de pensiones. Este proyecto se concreta en tres líneas de actuación. En primer lugar, la creación del Instituto BBVA de Pensiones, que aglutinará el conocimiento y rigor intelectual de un foro de expertos independientes procedentes del mundo académico y de la investigación socioeconómica; en segundo lugar, el fomento de la educación financiera de la ciudadanía y, por último, el asesoramiento a clientes mediante la simulación de su pensión y una propuesta de valor adaptada a sus necesidades. En este sentido, BBVA pone a disposición de clientes y no clientes la aplicación “BBVA Mi Jubilación” para dispositivos móviles, que permite estimar de manera sencilla e intuitiva los ingresos a percibir en el momento de la jubilación.

Por lo que respecta a la estrategia multicanal de BBVA, en 2013 se ha seguido haciendo una decidida apuesta por la innovación y por los canales digitales que facilite el acercamiento de los productos y servicios financieros allí donde esté el cliente. Así, en el segundo trimestre del año se ha dado a conocer la nueva web bbva.es, que ha supuesto un notable incremento de las funcionalidades disponibles en el canal. Además de garantizar los máximos niveles de seguridad, el diseño de esta web simplifica la realización de cualquier operativa. Al mismo tiempo se ha lanzado la nueva web bluebbva.com, con contenidos e información que responden a lo que los jóvenes demandan actualmente. La movilidad es otro de los ejes prioritarios de la distribución multicanal. Y a ella responde el desarrollo de “BBVA Wallet”, al permitir a los clientes realizar operaciones con sus tarjetas desde el móvil, así como realizar pagos desde el móvil con la tecnología contactless. Todas estas iniciativas están teniendo una buena acogida, como lo pone de manifiesto el hecho de que los canales digitales del Banco cuentan ya con dos millones de usuarios activos. Por último, el desarrollo de los canales tecnológicos también es una prioridad para el segmento de empresas. En 2013 se ha avanzado en el incremento de las capacidades de “BBVA Net Cash”, focalizadas en la incorporación de temas relacionados con el comercio exterior y con el asesoramiento online para el negocio internacional.