Claves

- Aceleración del avance de la actividad.

- Elevada capacidad de generación de ingresos recurrentes.

- Gastos condicionados por los planes de inversión y la elevada inflación de algunos países.

- Estabilidad de los indicadores de riesgo.

Actividad

(Variación interanual a tipo de cambio constante. Datos a 31-12-2015)

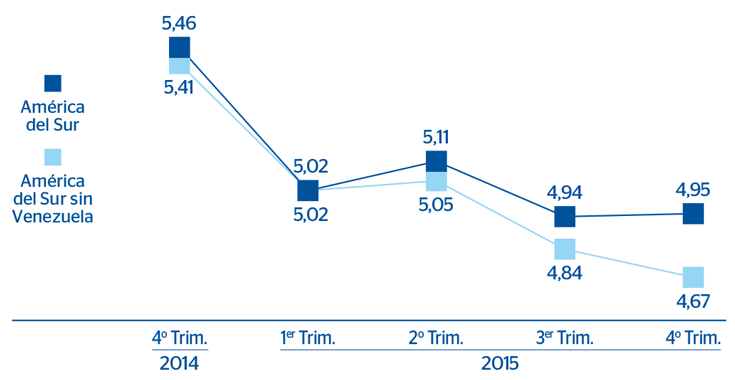

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

América del Sur sin Venezuela. Margen neto

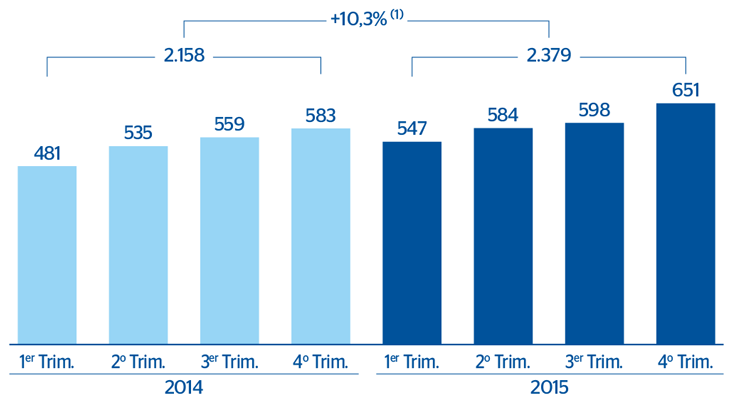

(Millones de euros a tipo de cambio constante)

América del Sur sin Venezuela. Beneficio atribuido

(Millones de euros a tipo de cambio constante)

América del Sur sin Venezuela. Composición del credito a la clientela bruto

(Porcentaje a 31-12-2015)

América del Sur sin Venezuela. Composición de los depósitos de clientes en gestión

(Porcentaje a 31-12-2015)

Estados financieros e indicadores relevantes de gestión

Descargar Excel

Descargar Excel

|

|

Millones de euro y procentaje | ||||

|---|---|---|---|---|---|

|

|

América del Sur | América del Sur sin Venezuela (1) | |||

| Cuentas de resultados | 2015 | 2015 | Δ% | Δ% (3) | 2014 |

| Margen de intereses | 3.202 | 3.044 | 9,8 | 9,7 | 2.774 |

| Comisiones | 718 | 694 | 16,1 | 12,8 | 598 |

| Resultados de operaciones financieras | 595 | 453 | 22,1 | 19,4 | 371 |

| Otros ingresos netos | (38) | 107 | 27,5 | 26,3 | 84 |

| Margen bruto | 4.477 | 4.299 | 12,3 | 11,5 | 3.827 |

| Gastos de explotación | (1.979) | (1.920) | 14,1 | 13,2 | (1.683) |

| Gastos de personal | (1.022) | (1.001) | 15,4 | 14,0 | (867) |

| Otros gastos generales de administración | (853) | (823) | 12,7 | 12,3 | (730) |

| Amortizaciones | (104) | (96) | 11,8 | 11,6 | (86) |

| Margen neto | 2.498 | 2.379 | 11,0 | 10,3 | 2.144 |

| Pérdidas por deterioro de activos financieros | (614) | (598) | 25,5 | 26,4 | (477) |

| Dotaciones a provisiones y otros resultados | (71) | (37) | (67,8) | (69,3) | (114) |

| Beneficio antes de impuestos | 1.814 | 1.745 | 12,3 | 11,4 | 1.554 |

| Impuesto sobre beneficios | (565) | (497) | 28,3 | 28,4 | (387) |

| Beneficio después de impuestos | 1.248 | 1.248 | 6,9 | 5,9 | 1.167 |

| Resultado atribuido a la minoría | (343) | (343) | 4,5 | (0,8) | (328) |

| Beneficio atribuido al Grupo | 905 | 905 | 7,9 | 8,7 | 838 |

Descargar Excel

|

|

Millones de euro y procentaje | ||||

|---|---|---|---|---|---|

| Balances | 31-12-15 | 31-12-15 | Δ% | Δ% (3) | 31-12-14 |

| Caja y depósitos en bancos centrales | 11.447 | 11.107 | 43,1 | 57,5 | 7.761 |

| Cartera de títulos | 9.561 | 9.354 | 4,9 | 16,1 | 8.914 |

| Inversiones crediticias | 47.284 | 46.120 | 6,0 | 16,5 | 43.529 |

| Crédito a la clientela neto | 43.596 | 42.787 | 5,0 | 15,5 | 40.742 |

| Depósitos en entidades de crédito y otros | 3.688 | 3.334 | 19,6 | 31,3 | 2.788 |

| Activo material | 718 | 664 | (3,5) | 10,1 | 688 |

| Otros activos | 1.652 | 1.578 | 6,2 | 15,7 | 1.485 |

| Total activo/pasivo | 70.661 | 68.823 | 10,3 | 21,5 | 62.377 |

| Depósitos de bancos centrales y entidades de crédito | 8.070 | 8.065 | 49,4 | 58,2 | 5.397 |

| Depósitos de la clientela | 41.998 | 40.599 | 6,8 | 19,0 | 38.029 |

| Débitos representados por valores negociables | 4.806 | 4.806 | 2,8 | 8,3 | 4.677 |

| Pasivos subordinados | 1.994 | 1.994 | 20,2 | 28,6 | 1.658 |

| Cartera de negociación | 3.342 | 3.342 | 26,2 | 35,6 | 2.648 |

| Otros pasivos | 7.825 | 7.541 | (0,9) | 8,9 | 7.609 |

| Dotación de capital económico | 2.626 | 2.478 | 5,0 | 20,5 | 2.359 |

Descargar Excel

|

|

Millones de euro y procentaje | ||||

|---|---|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-15 | 31-12-15 | Δ% | Δ% (3) | 31-12-14 |

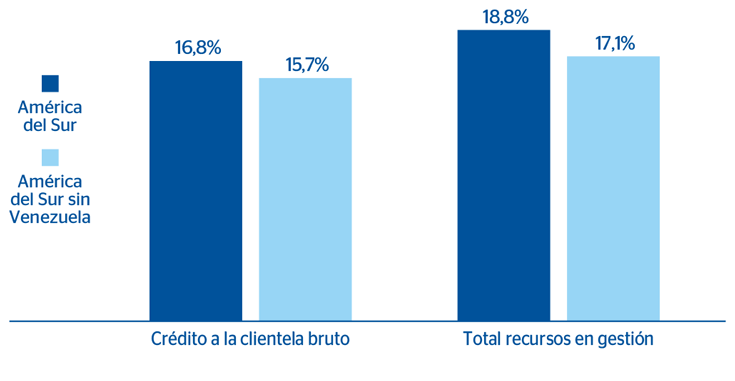

| Crédito a la clientela bruto (2) | 44.970 | 44.140 | 5,2 | 15,7 | 41.966 |

| Depósitos de clientes en gestión (3) | 42.032 | 40.642 | 6,1 | 18,3 | 38.287 |

| Recursos fuera de balance (4) | 9.729 | 9.729 | 14,9 | 12,6 | 8.470 |

| Ratio de eficiencia (%) | 44,2 | 44,7 |

|

|

44,0 |

| Tasa de mora (%) | 2,3 | 2,3 |

|

|

2,2 |

| Tasa de cobertura (%) | 123 | 122 |

|

|

123 |

| Coste de riesgo (%) | 1,26 | 1,33 |

|

|

1,19 |

Entorno macroeconómico y sectorial

La actividad económica en América del Sur continúa ajustándose debido, especialmente, a un entorno externo menos favorable: desaceleración de China, mayor volatilidad financiera, aumento de tipos de interés en Estados Unidos y caída de los precios de las principales materias primas de exportación de la región. También se observa una menor pujanza de la demanda interna privada (tanto del consumo como de la inversión) en una coyuntura en la que la confianza de los hogares y de las empresas sigue ajustándose a la baja.

Asimismo, la depreciación de los tipos de cambio, principalmente ocurrida en los nueve primeros meses del año; ha presionado al alza la inflación en la mayoría de los países, lo que ha forzado a muchos bancos centrales (entre ellos, los de Chile, Colombia y Perú) a aumentar sus tipos de interés, a pesar del entorno de desaceleración económica.

Por lo que respecta al sector financiero, éste se mantiene sólido, con unos niveles de capitalización adecuados, una buena rentabilidad y unos ratios de morosidad contenidos. En cuanto a la actividad, se observa un incremento robusto del crédito, del mismo modo que los depósitos mantienen su dinamismo..

Actividad

Las tasas de variación comentadas a continuación corresponden a tipos de cambio constantes y excluyen las cifras de actividad y resultados de Venezuela, salvo que se indique lo contrario.

El crédito bruto a la clientela ha mantenido una evolución positiva a lo largo de todo el año 2015; especialmente en el último trimestre, en el que ha acelerado su ritmo de crecimiento hasta cerrar el ejercicio con un saldo de 44.140 millones de euros, lo que supone una tasa de variación interanual del +15,7%. Aunque todas las carteras han tenido un comportamiento muy favorable, destaca el excelente desempeño de los préstamos al consumo y las tarjetas de crédito (+16,2% y +37,2% en términos interanuales, respectivamente) y de la financiación a empresas (+17,3%).

En calidad crediticia, la tasa de mora se sitúa en el 2,3%, nivel muy similar al registrado a finales del tercer trimestre de 2015 y del ejercicio 2014 (2,2%), y la cobertura en el 122% (125% a 30-9-2015 y 123% al cierre de 2014).

En cuanto a los depósitos de clientes en gestión, han continuado creciendo a un buen ritmo, cerrando el año con un saldo de 40.642 millones de euros y un aumento interanual del 18,3%. Todos los productos han contribuido positivamente a este avance, siendo especialmente relevante la evolución de las cuentas corrientes y de ahorro, que han presentado un ascenso interanual del 24,8% y favorecido una mejora de la rentabilidad del mix, al incrementarse el peso de los de menor coste. Subida también de los recursos fuera de balance (+12,6%) explicado principalmente por buen desempeño de los fondos de inversión en Argentina, Perú y Chile.

Resultados

América del Sur cierra el año 2015 con un beneficio atribuido de 905 millones de euros, un 8,7% superior al registrado en el año anterior. Las principales dinámicas que explican la evolución de la cuenta a lo largo de 2015 se exponen a continuación:

- Incremento interanual del 11,5% en el margen bruto. Esta positiva evolución obedece a la elevada capacidad de generación de ingresos recurrentes, gracias al dinamismo de la actividad, al esfuerzo realizado en la defensa de los diferenciales, en un entorno más complejo al de años anteriores, y al buen comportamiento de las comisiones. En este sentido, el margen de intereses crece en el año un 9,7% y las comisiones un 12,8%. Por otra parte, la variación del tipo de cambio de las principales divisas frente al dólar tiene un efecto positivo sobre los ROF del área, que se incrementan un 19,4%.

- Los gastos de explotación presentan una tasa de variación interanual en línea con la mostrada en los nueve primeros meses de 2015: +13,2%. Las inversiones realizadas en los últimos ejercicios, la elevada inflación de algunos países y el efecto de la depreciación de las monedas de la región frente a la divisa estadounidense sobre aquellas partidas de coste denominadas en dólares explican esta trayectoria.

- Las pérdidas por deterioro de activos financieros se incrementan en el último trimestre en línea con la aceleración de la actividad. Por tanto, en la comparativa interanual se observa un aumento de los saneamientos (+26,4% interanual) mayor que el registrado por el volumen de crédito, como consecuencia, además, de la moderación del entorno macroeconómico de la región.

En cuanto a la evolución por países, Argentina aporta 265 millones de euros a la cuenta de resultados del área (+16,5% interanual), con incrementos de doble dígito en todas las líneas (también en los gastos; en este caso debido a la inflación), producto del dinamismo de la actividad y unos saneamientos que crecen a un menor ritmo que la inversión. Colombia genera 263 millones (+12,2%), gracias al buen desempeño del margen de intereses y de la moderación de los gastos de explotación. En Perú, a pesar de que el margen de intereses permanece plano y de que las pérdidas por deterioro de activos financieros se incrementan significativamente, la evolución de las comisiones y de los ROF hacen que se cierre 2015 con un resultado atribuido de 184 millones (+1,9%). En Chile la trayectoria de las comisiones, de los ROF y de la línea otros ingresos netos compensa el menor dinamismo del margen de intereses, por lo que el país obtiene un beneficio atribuido de 151 millones de euros (+6,3%).

Descargar Excel

|

|

Millones de euros | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

|

Argentina | Chile | Colombia | Perú | Venezuela | |||||

| América del Sur. Indicadores relevantes y de gestión por países | 31-12-15 | 31-12-14 | 31-12-15 | 31-12-14 | 31-12-15 | 31-12-14 | 31-12-15 | 31-12-14 | 31-12-15 | 31-12-14 |

| Crédito a la clientela bruto (1, 2) | 4.062 | 2.973 | 12.799 | 11.794 | 10.858 | 9.181 | 13.332 | 11.713 | 830 | 339 |

| Depósitos de clientes en gestión (1, 3) | 5.339 | 3.578 | 8.794 | 8.298 | 10.366 | 9.339 | 12.149 | 9.932 | 1.391 | 569 |

| Recursos fuera de balance (1, 4) | 621 | 476 | 1.329 | 1.227 | 531 | 568 | 1.311 | 1.208 | - | - |

| Ratio de eficiencia (%) | 51,3 | 47,5 | 47,0 | 47,3 | 38,9 | 41,4 | 34,9 | 34,9 | 33,3 | 46,4 |

| Tasa de mora (%) | 0,6 | 0,9 | 2,3 | 2,4 | 2,3 | 2,2 | 2,8 | 2,6 | 0,6 | 1,4 |

| Tasa de cobertura (%) | 517 | 366 | 72 | 72 | 137 | 140 | 124 | 128 | 457 | 247 |

| Coste de riesgo (%) | 1,52 | 1,48 | 1,05 | 0,87 | 1,55 | 1,46 | 1,40 | 1,30 | 0,43 | 2,71 |

Descargar Excel

|

|

Millones de euros | |||||||

|---|---|---|---|---|---|---|---|---|

|

|

Margen neto | Beneficio atribuido | ||||||

| América del Sur. Información por países | 2015 | Δ% | Δ% a tipos de cambio constantes |

2014 | 2015 | Δ% | Δ% a tipos de cambio constantes |

2014 |

| País |

|

|

|

|

|

|

|

|

| Argentina | 623 | 19,0 | 13,3 | 523 | 265 | 22,4 | 16,5 | 217 |

| Chile | 374 | 11,0 | 6,5 | 337 | 151 | 10,8 | 6,3 | 136 |

| Colombia | 554 | (1,0) | 13,8 | 560 | 263 | (2,3) | 12,2 | 269 |

| Perú | 734 | 12,6 | 5,6 | 652 | 184 | 8,7 | 1,9 | 169 |

| Venezuela | 119 | (83,8) | n.s. | 731 | 1 | (99,6) | (87,9) | 162 |

| Otros países (1) | 94 | 30,0 | 26,1 | 72 | 42 | (11,0) | (13,2) | 47 |

| Total | 2.498 | (13,1) | 14,6 | 2.875 | 905 | (9,6) | 8,1 | 1.001 |