Claves

- Se afianza la recuperación económica.

- Excelente comportamiento de la nueva facturación crediticia y de los depósitos de clientes.

- Resultados del cuarto trimestre afectados por las aportaciones al FGD y al Fondo de Resolución nacional.

- Reducción del coste de riesgo.

- Sólidos indicadores de riesgo.

Actividad

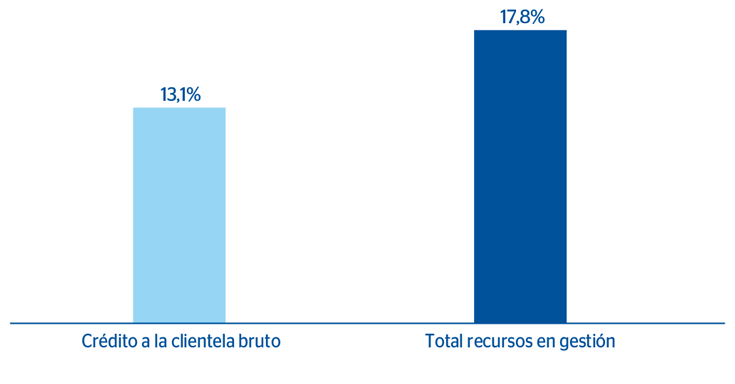

(Variación interanual. Datos a 31-12-2015)

Margen de intereses sobre ATM

(Porcentaje)

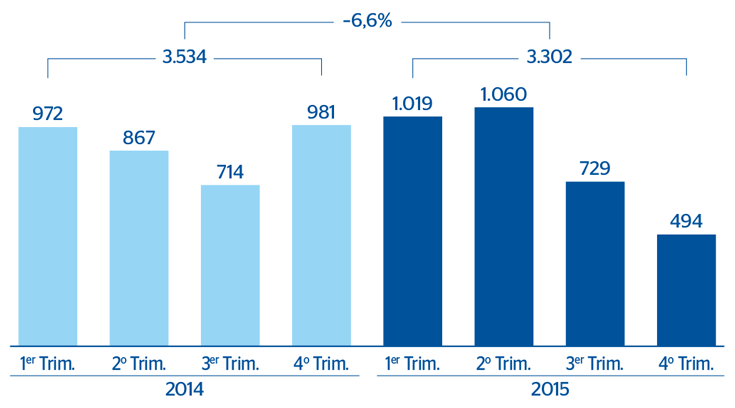

Margen neto

(Millones de euros)

Beneficio atribuido

(Millones de euros)

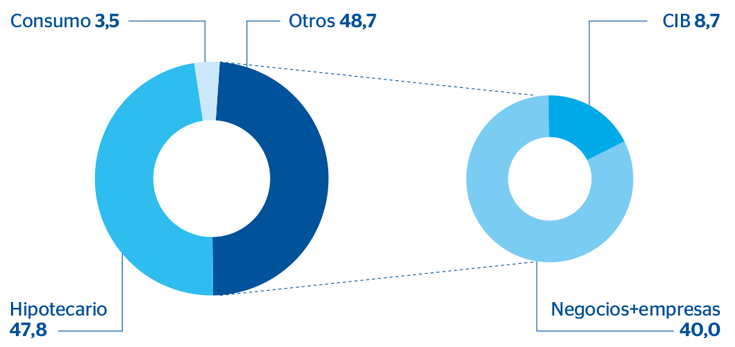

Composición del credito a la clientela bruto

(Porcentaje a 31-12-2015)

Composición de los depósitos de clientes en gestión

(Porcentaje a 31-12-2015)

Estados financieros e indicadores relevantes de gestión

Descargar Excel

Descargar Excel

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|

| Cuentas de resultados | 2015 | Δ% | 2014 |

| Margen de intereses | 4.000 | 4,4 | 3.830 |

| Comisiones | 1.605 | 10,5 | 1.453 |

| Resultados de operaciones financieras | 1.013 | (11,9) | 1.149 |

| Otros ingresos netos | 185 | (1,9) | 189 |

| Margen bruto | 6.804 | 2,8 | 6.621 |

| Gastos de explotación | (3.502) | 13,4 | (3.087) |

| Gastos de personal | (1.936) | 8,7 | (1.780) |

| Otros gastos generales de administración | (1.186) | 19,2 | (995) |

| Amortizaciones | (381) | 22,1 | (312) |

| Margen neto | 3.302 | (6,6) | 3.534 |

| Pérdidas por deterioro de activos financieros | (1.332) | (21,2) | (1.690) |

| Dotaciones a provisiones y otros resultados | (478) | (23,3) | (623) |

| Beneficio antes de impuestos | 1.492 | 22,3 | 1.220 |

| Impuesto sobre beneficios | (440) | 22,6 | (359) |

| Beneficio después de impuestos | 1.052 | 22,1 | 862 |

| Resultado atribuido a la minoría | (6) | 72,4 | (4) |

| Beneficio atribuido al Grupo | 1.046 | 21,9 | 858 |

Descargar Excel

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|

| Balances | 31-12-15 | Δ% | 31-12-14 |

| Caja y depósitos en bancos centrales | 8.670 | 10,1 | 7.876 |

| Cartera de títulos | 117.631 | 1,4 | 116.016 |

| Inversiones crediticias | 209.745 | 9,7 | 191.278 |

| Crédito a la clientela neto | 184.115 | 8,8 | 169.216 |

| Depósitos en entidades de crédito y otros | 25.630 | 16,2 | 22.062 |

| Posiciones inter-áreas activo | 557 | - | - |

| Activo material | 702 | 0,3 | 700 |

| Otros activos | 2.338 | (9,2) | 2.576 |

| Total activo/pasivo | 339.643 | 6,7 | 318.446 |

| Depósitos de bancos centrales y entidades de crédito | 59.456 | (8,2) | 64.765 |

| Depósitos de la clientela | 185.314 | 20,1 | 154.261 |

| Débitos representados por valores negociables | 41.422 | (0,6) | 41.689 |

| Pasivos subordinados | 2.360 | 10,9 | 2.128 |

| Posiciones inter-áreas pasivo | - | - | 45 |

| Cartera de negociación | 39.955 | (9,1) | 43.977 |

| Otros pasivos | 1.879 | (45,1) | 3.422 |

| Dotación de capital económico | 9.259 | 13,5 | 8.158 |

Descargar Excel

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-15 | Δ% | 31-12-14 |

| Crédito a la clientela bruto (1) | 187.719 | 13,1 | 165.975 |

| Depósitos de clientes en gestión (2) | 166.869 | 20,8 | 138.140 |

| Recursos fuera de balance (3) | 56.690 | 9,6 | 51.702 |

| Ratio de eficiencia (%) | 51,5 |

|

46,6 |

| Tasa de mora (%) | 6,6 |

|

6,0 |

| Tasa de cobertura (%) | 59 |

|

45 |

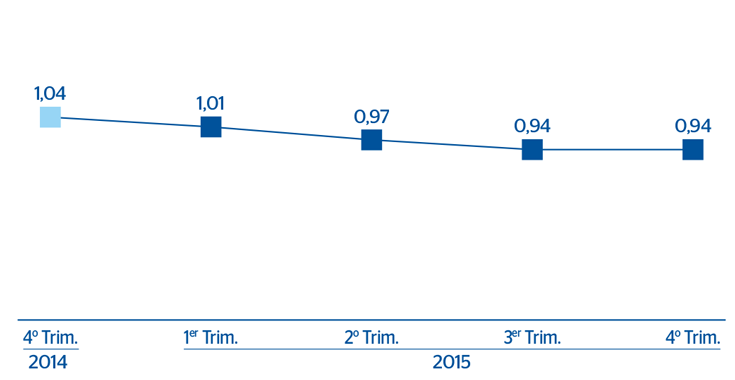

| Coste de riesgo (%) | 0,71 |

|

0,95 |

Entorno macroeconómico y sectorial

La economía española continúa creciendo a las tasas observadas en la primera mitad de 2015 (el avance trimestral del PIB ronda el 0,8%). Esta positiva evolución se apoya, principalmente, en el dinamismo de la demanda doméstica.

Por lo que respecta al sector financiero, continúa la reducción del volumen de créditos dudosos (la tasa de mora se sitúa en el 10,35% a noviembre, su nivel más bajo desde julio de 2012), la facilidad en la obtención de liquidez de los bancos españoles en los mercados financieros y el mantenimiento de la solvencia del sector. Mientras tanto, sigue el proceso de desapalancamiento a un ritmo cada vez más moderado (tasa de variación interanual del stock de inversión crediticia a noviembre de 2015: –3,2%), ya que la concesión de nuevo crédito se acelera (+8,9% interanual a noviembre de 2015).

Actividad

El crédito bruto a la clientela crece, en términos interanuales, un 13,1%, influido por la incorporación de CX desde el 24 de abril de 2015. Sin dicha incorporación, el saldo de inversión registra una evolución prácticamente plana en el ejercicio (–0,2%). Cabe destacar que la nueva facturación crediticia ha tenido un excelente comportamiento en 2015, con crecimientos interanuales (sin considerar los saldos procedentes de CX) del 34,2% en hipotecas, 30,7% en consumo y 24,3% en pequeñas empresas, lo que supone que el stock de estos productos, excepto el de hipotecas por tratarse de una cartera con un alto grado de maduración, presente tasas de variación interanual positivas.

En calidad crediticia, la incorporación de CX provocó un aumento de los saldos dudosos y, en consecuencia, un incremento de la tasa de mora, pero también una mayor cobertura. A perímetro homogéneo, sobresale la contención de las entradas netas, por lo que la tasa de mora mejora en 23 puntos básicos en el ejercicio. En el trimestre se observa una disminución de 11 puntos básicos. Por su parte, la cobertura aumenta 14,8 puntos porcentuales en el año (–60 puntos básicos sin CX) y retrocede ligeramente en el trimestre (98 puntos básicos).

Los depósitos de clientes en gestión crecen significativamente en 2015 (+20,8% interanual). La incorporación de CX influye mucho en esta trayectoria, aunque también se produce un crecimiento moderado (+2,2%) sin considerar los saldos procedentes de CX, muy influenciado por el buen comportamiento de las cuentas corrientes y de ahorro (+18,9% sin CX; +31,9% con CX) y por una contención de la disminución del volumen en plazo, rompiéndose la tendencia de trimestres anteriores (–12,5% interanual sin CX, –0,2% en los últimos tres meses. Con CX se observa un avance interanual del 11,2%). Los recursos fuera de balance presentan un crecimiento del 9,6%, a pesar de la desfavorable evolución de los mercados en los últimos meses de 2015 (en el trimestre avanzan un 3,2%).

Resultados

La cuenta de resultados del área está afectada, como se ha comentado anteriormente, por la reclasificación de algunos gastos de explotación, relacionados con Tecnología, desde el Centro Corporativo al área de Actividad Bancaria en España. Para una comparación homogénea, se han modificado las cuentas de resultados de 2015 y 2014. A continuación se resume lo más relevante de su evolución interanual:

- En un entorno de tipos de interés en mínimos históricos, el margen de intereses avanza un 4,4% respecto al registrado en 2014. La bajada del rendimiento de la inversión está siendo compensada por el abaratamiento de la financiación tanto minorista (reducción del coste de los depósitos) como mayorista.

- Buen comportamiento de las comisiones (+10,5% en términos interanuales), a pesar de las limitaciones regulatorias actualmente existentes en tarjetas y gestión de fondos de pensiones. Este positivo desempeño viene determinado por la buena evolución de los ingresos por fondos, tanto por el volumen gestionado como por el mix de los mismos; por los planes de mejora de ingresos que se están llevando a cabo; y por el incremento de operaciones de asesoramiento que se vienen ejecutando en los negocios mayoristas.

- La contribución de los ROF es inferior a la del ejercicio anterior, debido, principalmente, a unas menores ventas de carteras COAP, a pesar de la favorable trayectoria de la actividad de Global Markets en España.

- Registro, en el cuarto trimestre, de la aportación al FGD y, por primera vez, al Fondo de Resolución nacional, lo cual explica la disminución, del 1,9%, de la partida de otros ingresos netos, a pesar del buen comportamiento mostrado por la actividad de seguros.

- Crecimiento del 13,4% de los gastos de explotación como consecuencia de la inclusión de CX y de los costes de integración relacionados.

- La mejora continuada de la calidad crediticia se traduce en unas menores pérdidas por deterioro de activos financieros. La cifra de 2015 retrocede un 21,2%, por lo que el coste de riesgo acumulado a diciembre se sitúa en el 0,71%, mejorando el dato tanto de los nueve primeros meses de 2015 como de 2014.

- En dotaciones a provisiones y otros resultados se incluyen los costes derivados del proceso de transformación, tal y como se ha venido comentando en los trimestres previos. Esta línea presenta, en el acumulado a 2015, una reducción del 23,3% frente al importe de 2014.

Con todo ello, el beneficio atribuido generado por la actividad bancaria en España en 2015 se sitúa en 1.046 millones de euros, lo que supone un incremento interanual del 21,9%.