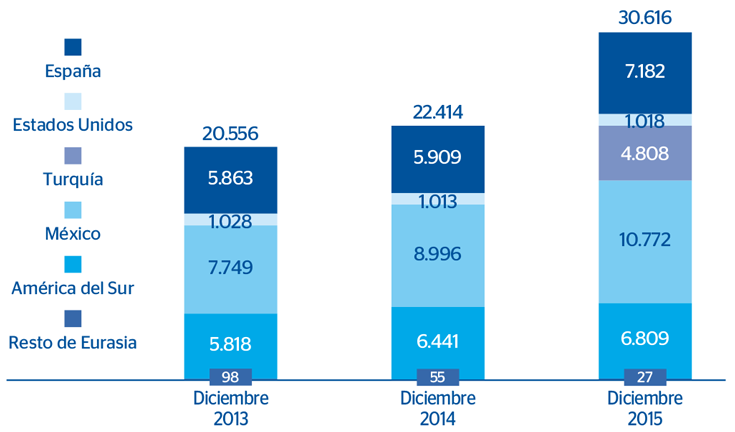

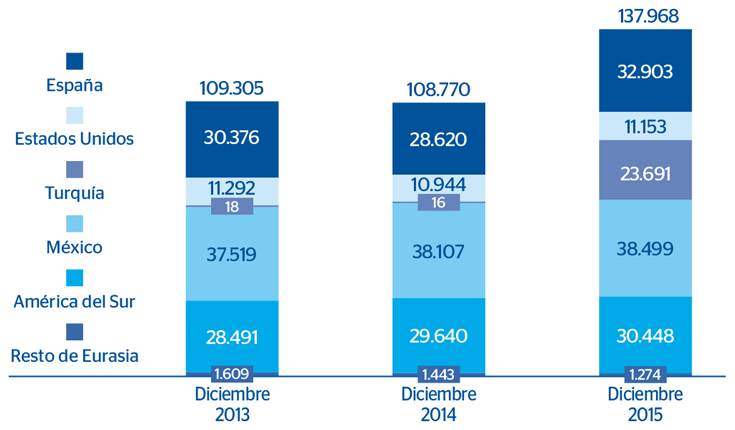

El Grupo BBVA genera en 2015 un beneficio atribuido de 2.642 millones de euros. Estos resultados incorporan los generados por CX, desde el 24 de abril, y, desde el tercer trimestre, los efectos de la operación de compra de un 14,89% adicional en Garanti, con la consecuente incorporación de esta entidad por el método de la integración global y la puesta a valor razonable del 25,01% que ya se poseía.

Margen bruto

El margen bruto del Grupo asciende a 23.680 millones de euros, un 10,9% más que el de 2014 (o un +15,7% a tipos de cambio constantes). Este importe se ha conseguido gracias a:

- Positiva trayectoria del margen de intereses (+8,7% interanual, que se traduce en un +21,5% a tipos de cambio constantes).

Margen bruto

(Millones de euros)

Descargar Excel

Descargar Excel

|

|

Millones de euros | |||||||

|---|---|---|---|---|---|---|---|---|

|

|

2015 | 2014 | ||||||

| Cuentas de resultados consolidadas: evolución trimestral (1) | 4o Trim. | 3er Trim. | 2o Trim. | 1er Trim. | 4o Trim. | 3er Trim. | 2o Trim. | 1er Trim. |

| Margen de intereses | 4.415 | 4.490 | 3.858 | 3.663 | 4.248 | 3.830 | 3.647 | 3.391 |

| Comisiones | 1.263 | 1.225 | 1.140 | 1.077 | 1.168 | 1.111 | 1.101 | 985 |

| Resultados de operaciones financieras | 451 | 133 | 650 | 775 | 514 | 444 | 426 | 751 |

| Dividendos | 127 | 52 | 194 | 42 | 119 | 42 | 342 | 29 |

| Resultados por puesta en equivalencia | (16) | 3 | 18 | 3 | 3 | 31 | 16 | (14) |

| Otros productos y cargas de explotación | (94) | 76 | 62 | 73 | (287) | (234) | (215) | (90) |

| Margen bruto | 6.146 | 5.980 | 5.922 | 5.632 | 5.765 | 5.223 | 5.317 | 5.051 |

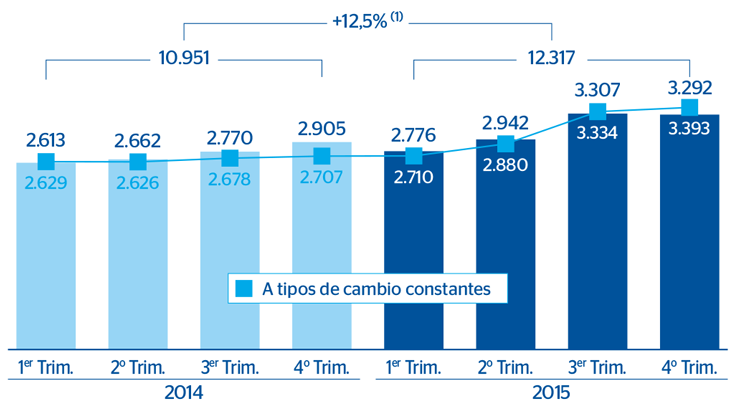

| Gastos de explotación | (3.292) | (3.307) | (2.942) | (2.776) | (2.905) | (2.770) | (2.662) | (2.613) |

| Gastos de personal | (1.685) | (1.695) | (1.538) | (1.460) | (1.438) | (1.438) | (1.359) | (1.375) |

| Otros gastos generales de administración | (1.268) | (1.252) | (1.106) | (1.024) | (1.147) | (1.037) | (1.017) | (959) |

| Amortizaciones | (340) | (360) | (299) | (291) | (320) | (296) | (286) | (279) |

| Margen neto | 2.853 | 2.673 | 2.980 | 2.857 | 2.860 | 2.453 | 2.655 | 2.438 |

| Pérdidas por deterioro de activos financieros | (1.057) | (1.074) | (1.089) | (1.119) | (1.168) | (1.142) | (1.073) | (1.103) |

| Dotaciones a provisiones | (157) | (182) | (164) | (230) | (513) | (199) | (298) | (144) |

| Otros resultados | (97) | (127) | (123) | (66) | (201) | (136) | (191) | (173) |

| Beneficio antes de impuestos | 1.544 | 1.289 | 1.604 | 1.442 | 978 | 976 | 1.092 | 1.017 |

| Impuesto sobre beneficios | (332) | (294) | (429) | (386) | (173) | (243) | (292) | (273) |

| Beneficio después de impuestos de operaciones continuadas | 1.212 | 995 | 1.175 | 1.056 | 805 | 733 | 800 | 744 |

| Resultado de operaciones corporativas (2) | 4 | (1.840) | 144 | 583 | - | - | - | - |

| Beneficio después de impuestos | 1.215 | (845) | 1.319 | 1.639 | 805 | 733 | 800 | 744 |

| Resultado atribuido a la minoría | (275) | (212) | (97) | (103) | (116) | (132) | (95) | (120) |

| Beneficio atribuido al Grupo | 940 | (1.057) | 1.223 | 1.536 | 689 | 601 | 704 | 624 |

| Beneficio atribuido de operaciones continuadas (3) | 936 | 784 | 1.078 | 953 | 689 | 601 | 704 | 624 |

| Beneficio básico por acción (euros) (4) | 0,14 | (0,18) | 0,18 | 0,24 | 0,10 | 0,09 | 0,11 | 0,10 |

Descargar Excel

|

|

Millones de euros | |||

|---|---|---|---|---|

| Cuentas de resultados consolidadas (1) | 2015 | Δ% | Δ% a tipos de cambio constantes | 2014 |

| Margen de intereses | 16.426 | 8,7 | 21,5 | 15.116 |

| Comisiones | 4.705 | 7,8 | 12,1 | 4.365 |

| Resultados de operaciones financieras | 2.009 | (5,9) | (2,6) | 2.135 |

| Dividendos | 415 | (21,8) | (22,4) | 531 |

| Resultados por puesta en equivalencia | 8 | (77,2) | (78,9) | 35 |

| Otros productos y cargas de explotación | 117 | n.s. | 2,7 | (826) |

| Margen bruto | 23.680 | 10,9 | 15,7 | 21.357 |

| Gastos de explotación | (12.317) | 12,5 | 15,8 | (10.951) |

| Gastos de personal | (6.377) | 13,7 | 14,7 | (5.609) |

| Otros gastos generales de administración | (4.650) | 11,7 | 17,6 | (4.161) |

| Amortizaciones | (1.290) | 9,3 | 14,7 | (1.180) |

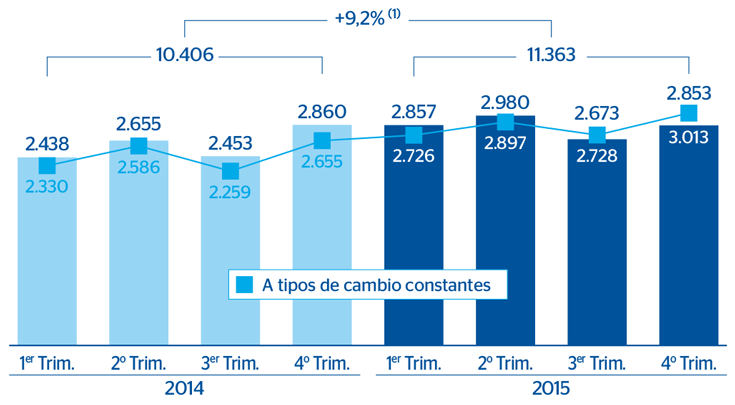

| Margen neto | 11.363 | 9,2 | 15,6 | 10.406 |

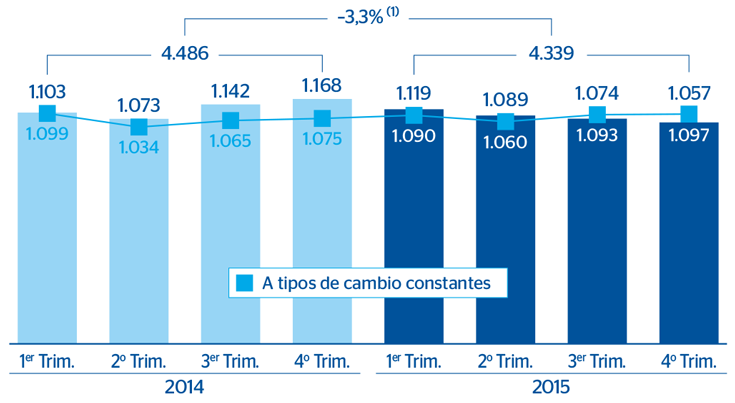

| Pérdidas por deterioro de activos financieros | (4.339) | (3,3) | 1,6 | (4.486) |

| Dotaciones a provisiones | (733) | (36,6) | (30,9) | (1.155) |

| Otros resultados | (412) | (41,2) | (41,3) | (701) |

| Beneficio antes de impuestos | 5.879 | 44,7 | 54,9 | 4.063 |

| Impuesto sobre beneficios | (1.441) | 46,9 | 58,5 | (981) |

| Beneficio después de impuestos de operaciones continuadas | 4.438 | 44,0 | 53,8 | 3.082 |

| Resultado de operaciones corporativas (2) | (1.109) | n.s. | n.s. | - |

| Beneficio después de impuestos | 3.328 | 8,0 | 15,3 | 3.082 |

| Resultado atribuido a la minoría | (686) | 48,0 | 93,9 | (464) |

| Beneficio atribuido al Grupo | 2.642 | 0,9 | 4,4 | 2.618 |

| Beneficio atribuido de operaciones continuadas (3) | 3.752 | 43,3 | 48,2 | 2.618 |

| Beneficio básico por acción (euros) (4) | 0,39 |

|

|

0,41 |

Considerando Turquía en continuidad (al 25,01% e integrada en la proporción correspondiente a este porcentaje de participación), esta rúbrica termina el ejercicio en niveles similares a los de 2014, aunque a tipos de cambio constantes avanza un 11,5%. El incremento de la actividad en los países emergentes y en Estados Unidos, la buena evolución de la facturación en España, la incorporación de los saldos procedentes de CX, así como el abaratamiento del coste del pasivo en España y la defensa de los diferenciales de la clientela en el resto de geografías, explican tal trayectoria.

- Excelente comportamiento de las comisiones, que han ido de menos a más a lo largo del ejercicio. El efecto negativo de las limitaciones normativas siguen siendo compensadas con una base de ingresos cada vez más diversificada, gracias a los planes de mejora que se están llevando a cabo en varias geografías, principalmente en España y Turquía, al aumento de la actividad ya comentado y al incremento de operaciones de mayor valor añadido que se están ejecutando en los negocios mayoristas del Grupo.

- En consecuencia, los ingresos de carácter más recurrente (margen de intereses más comisiones) continúan siendo un elemento muy relevante de la cuenta y se incrementan un 8,5% (+19,2% a tipos de cambio constantes). Con Turquía en continuidad y considerando el efecto de los tipos de cambio, muestran una elevada resistencia (+0,1%). Sin embargo, a tipos de cambio constante se observa un avance del 10,1%.

Margen de intereses sobre ATM

(Porcentaje)

Margen de intereses más comisiones

(Millones de euros)

- Los ROF presentan un muy buen comportamiento en el cuarto trimestre en comparación con el tercero, gracias a la venta de carteras COAP en Estados Unidos y a la favorable trayectoria de América del Sur. Las turbulencias en los mercados, sobre todo desde el tercer trimestre de 2015 (básicamente por incertidumbre en el crecimiento de China y la bajada del precio del petróleo), han provocado que, en el acumulado del año, registren una reducción del 5,9% (o del –2,6% a tipos de cambio constantes). Con Turquía en continuidad, esta línea muestra un ascenso del 3,0% (o del +6,6% sin el efecto de las monedas), a pesar de comparar con un importe de 2014 que fue elevado.

- La partida de dividendos incorpora, principalmente, los procedentes de la participación del Grupo en Telefónica (segundo y cuarto trimestres) y los de China Citic Bank (CNCB). En 2015 se reduce un 21,8% debido a la ausencia del cobro del dividendo procedente de CNCB.

- Los resultados por puesta en equivalencia apenas recogen un importe de 8 millones de euros. Esta rúbrica incluía en 2014, fundamentalmente, los procedentes de la participación del Grupo en la entidad china CIFH hasta el mes de noviembre.

- Por último, la rúbrica de otros productos y cargas de explotación incluye este trimestre, en un único cargo, la aportación al FGD español, que en 2014 se periodificó a lo largo de los cuatro trimestres y, por primera vez, al Fondo de Resolución nacional. En el acumulado del año, el buen comportamiento de la actividad de seguros compensa los cargos efectuados por la aportación a los diferentes fondos de garantía de los países donde BBVA opera.

Margen neto

Gastos de explotación un 12,5% superiores a los de 2014 (+15,8% a tipos de cambio constantes). Con Turquía en continuidad, la tasa de variación interanual se modera hasta el +6,0% (o el +9,1% a tipos de cambio constantes), afectada por la elevada inflación existente en algunos países emergentes. Hay que destacar que la Actividad Bancaria en España incluye CX desde el 24 de abril y los costes de integración relacionados. Si se excluye la incorporación de CX, la tasa de variación de los gastos sigue siendo inferior a la del margen bruto.

En consecuencia, el margen neto avanza hasta los 11.363 millones de euros, un 9,2% más que en 2014 (+15,6% a tipos de cambio constantes, +2,0% con Turquía en continuidad y +8,0% con Turquía en continuidad y a tipos de cambio constantes).

Gastos de explotación

(Milliones de euros)

Descargar Excel

Descargar Excel

|

|

Millones de euros | ||

|---|---|---|---|

| Desglose de gastos de explotación y cálculo de eficiencia | 2015 | Δ% | 2014 |

| Gastos de personal | 6.377 | 13,7 | 5.609 |

| Sueldos y salarios | 5.047 | 18,2 | 4.268 |

| Cargas sociales | 827 | 0,1 | 826 |

| Gastos de formación y otros | 504 | (2,1) | 515 |

| Otros gastos generales de administración | 4.650 | 11,7 | 4.161 |

| Inmuebles | 1.054 | 9,5 | 963 |

| Informática | 880 | 6,0 | 831 |

| Comunicaciones | 289 | 0,4 | 288 |

| Publicidad y promoción | 393 | 13,4 | 346 |

| Gastos de representación | 114 | 10,5 | 103 |

| Otros gastos | 1.444 | 21,0 | 1.194 |

| Contribuciones e impuestos | 476 | 8,8 | 437 |

| Gastos de administración | 11.027 | 12,9 | 9.771 |

| Amortizaciones | 1.290 | 9,3 | 1.180 |

| Gastos de explotación | 12.317 | 12,5 | 10.951 |

| Margen bruto | 23.680 | 10,9 | 21.357 |

| Ratio de eficiencia (gastos de explotación/margen bruto; en %) | 52,0 |

|

51,3 |

Número de oficinas (1)

Eficiencia

Numero de cajeros automáticos (1)

Margen neto

(Millones de euros)

Número de empleados (1)

Saneamientos y otros

Las pérdidas por deterioro de activos financieros siguen su senda de reducción de trimestres previos y en 2015 retroceden un 3,3% frente a las de 2014 (+1,6% a tipos de cambio constantes). Por áreas, retroceso en el ámbito euro y aumento controlado en el resto de geografías, muy en línea con el avance de la actividad. Lo anterior explica que el coste de riesgo acumulado a diciembre de 2015 (1,06%) se sitúe por debajo de la cifra de cierre de los nueve primeros meses del mismo ejercicio (1,10%) y de la del 2014 (1,25%).

Pérdidas por deterioro de activos financieros

(Millones de euros)

Las dotaciones a provisiones, que incluyen el coste de los planes de transformación, las dotaciones por riesgos de firma y otros pasivos contingentes, así como las aportaciones a fondos de pensiones, registran un importe menor que en 2014 (–36,6% ó –30,9% a tipos de cambio constantes).

Buena evolución también de la partida de otros resultados, muy influidos por menores deterioros de la actividad inmobiliaria en España procedentes del saneamiento de inmuebles y activos adjudicados o adquiridos.

Beneficio

El beneficio después de impuestos de operaciones continuadas de 2015 crece un 44,0% en términos interanuales (+53,8% sin la influencia de las divisas).

La línea de resultado de operaciones corporativas incluye, las plusvalías (705 millones de euros netos de impuestos) originadas por las distintas operaciones de venta equivalentes a un 6,34% de la participación del Grupo BBVA en CNCB; el abono, de 26 millones de euros también neto de impuestos, por el badwill generado en la operación de CX; el efecto, prácticamente neutro, del cierre de la venta de la totalidad de la participación de BBVA en CIFH; y el impacto de la puesta a valor razonable del 25,01% que BBVA poseía en Garanti en el momento en que se completó la adquisición de un 14,89% adicional (–1.840 millones de euros en el tercer trimestre).

Beneficio después de impuestos de operaciones continuadas

(Millones de euros)

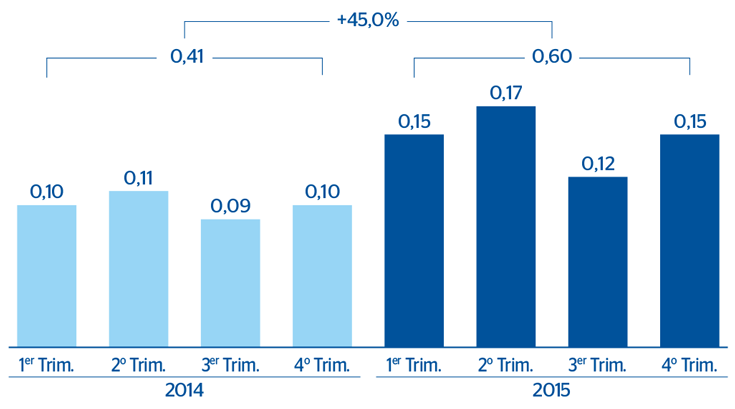

Por último, el beneficio atribuido de operaciones continuadas de 2015, que corresponde al beneficio atribuido al Grupo sin el resultados de operaciones corporativas, asciende a 3.752 millones de euros, un 43,3% superior al de 2014. Por su parte, el beneficio económico atribuido (BEA) de operaciones continuadas de 2015 se sitúa en 619 millones.

Beneficio atribuido al Grupo

(Millones de euros)

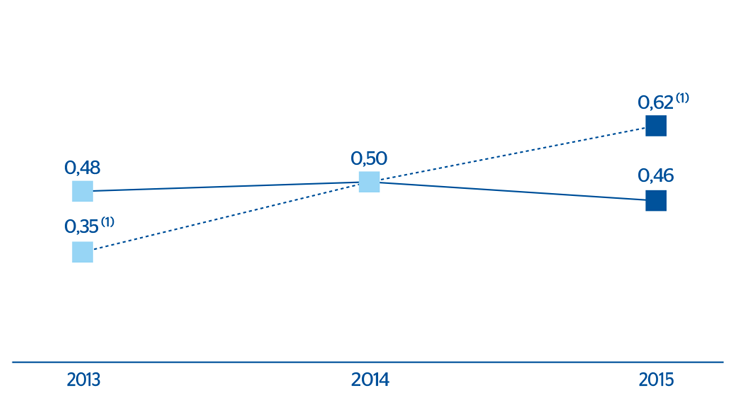

Beneficio por acción (1)

(De operaciones continuadas. Euros)

ROA

(Porcentaje)

ROE y ROTE

(Porcentaje)

Grupo BBVA sin Venezuela y con Turquía en continuidad

Para favorecer una comparativa homogénea, a continuación se muestra la cuenta de resultados del Grupo sin Venezuela (por el impacto del tipo de cambio) y con Turquía en continuidad (para aislar los efectos, ya explicados, de la operación de compra de un 14,89% adicional en Garanti).

Descargar Excel

|

|

Millones de euros | |||

|---|---|---|---|---|

| Cuentas de resultados consolidadas del Grupo BBVA sin Venezuela y con Turquía en continuidad (1) | 2015 | Δ% | Δ% a tipos de cambio constantes | 2014 |

| Margen de intereses | 14.923 | 13,1 | 10,9 | 13.191 |

| Comisiones | 4.398 | 8,3 | 5,0 | 4.062 |

| Resultados de operaciones financieras | 2.057 | 1,6 | (0,2) | 2.024 |

| Otros ingresos netos | 661 | (7,5) | (7,9) | 715 |

| Margen bruto | 22.039 | 10,2 | 7,9 | 19.992 |

| Gastos de explotación | (11.545) | 11,9 | 8,7 | (10.318) |

| Margen neto | 10.494 | 8,5 | 7,0 | 9.675 |

| Pérdidas por deterioro de activos financieros | (4.057) | (4,7) | (4,9) | (4.257) |

| Dotaciones a provisiones y otros resultados | (1.112) | (36,5) | (36,8) | (1.752) |

| Beneficio antes de impuestos | 5.325 | 45,2 | 40,8 | 3.666 |

| Impuesto sobre beneficios | (1.280) | 45,7 | 41,2 | (878) |

| Beneficio después de impuestos de operaciones continuadas | 4.045 | 45,1 | 40,6 | 2.788 |

| Resultado de operaciones corporativas (2) | (1.109) | n.s. | n.s. | - |

| Beneficio después de impuestos | 2.936 | 5,3 | 2,1 | 2.788 |

| Resultado atribuido a la minoría | (370) | 11,4 | 5,9 | (332) |

| Beneficio atribuido al Grupo | 2.566 | 4,5 | 1,5 | 2.456 |

| Beneficio atribuido de operaciones continuadas (3) | 3.675 | 49,7 | 45,4 | 2.456 |