Claves

- Entorno condicionado por la complicada coyuntura de los mercados financieros.

- Positivo comportamiento del crédito.

- Excelente evolución de los depósitos.

- Gastos influidos por inversiones en tecnología.

Actividad

(Variación interanual a tipo de cambio constante. Datos a 31-12-2015)

Margen bruto sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

Beneficio atribuido

(Millones de euros a tipo de cambio constante)

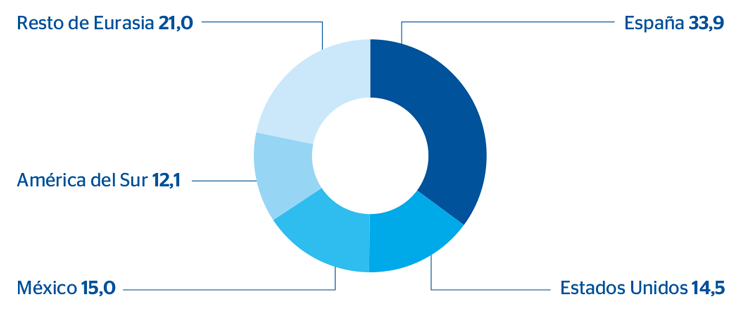

Composición del credito a la clientela bruto

(Porcentaje a 31-12-2015)

Composición de los depósitos de clientes en gestión

(Porcentaje a 31-12-2015)

Estados financieros e indicadores relevantes de gestión

Descargar Excel

Descargar Excel

| Cuentas de resultados |

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| 2015 | Δ% | Δ% (1) | 2014 | |

| Margen de intereses | 1.447 | (4,5) | 6,5 | 1.515 |

| Comisiones | 665 | (8,6) | (9,5) | 727 |

| Resultados de operaciones financieras | 635 | 18,9 | 22,8 | 535 |

| Otros ingresos netos | 96 | 78,4 | (4,9) | 54 |

| Margen bruto | 2.844 | 0,5 | 4,9 | 2.831 |

| Gastos de explotación | (991) | 7,8 | 7,8 | (919) |

| Gastos de personal | (518) | 4,7 | 2,6 | (494) |

| Otros gastos generales de administración | (390) | 7,4 | 10,6 | (363) |

| Amortizaciones | (83) | 34,9 | 33,8 | (62) |

| Margen neto | 1.853 | (3,1) | 3,4 | 1.912 |

| Pérdidas por deterioro de activos financieros | (119) | (40,5) | (39,8) | (200) |

| Dotaciones a provisiones y otros resultados | (6) | (90,3) | (89,3) | (66) |

| Beneficio antes de impuestos | 1.727 | 5,0 | 12,5 | 1.646 |

| Impuesto sobre beneficios | (500) | 10,2 | 13,0 | (453) |

| Beneficio después de impuestos | 1.228 | 3,0 | 12,3 | 1.192 |

| Resultado atribuido a la minoría | (141) | 0,5 | 55,9 | (140) |

| Beneficio atribuido al Grupo | 1.087 | 3,3 | 8,4 | 1.052 |

Descargar Excel

|

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| Balances | 31-12-15 | Δ% | Δ% (1) | 31-12-14 |

| Caja y depósitos en bancos centrales | 4.063 | 23,2 | 69,2 | 3.297 |

| Cartera de títulos | 90.369 | (3,5) | (2,4) | 93.648 |

| Inversiones crediticias | 83.790 | 10,1 | 10,7 | 76.096 |

| Crédito a la clientela neto | 57.189 | 10,3 | 11,2 | 51.841 |

| Depósitos en entidades de crédito y otros | 26.601 | 9,7 | 9,8 | 24.255 |

| Posiciones inter-áreas activo | - | - | - | 3.212 |

| Activo material | 45 | 92,0 | 87,3 | 23 |

| Otros activos | 3.834 | 12,0 | 14,3 | 3.424 |

| Total activo/pasivo | 182.101 | 1,3 | 4,6 | 179.701 |

| Depósitos de bancos centrales y entidades de crédito | 54.362 | (9,3) | (8,1) | 59.923 |

| Depósitos de la clientela | 52.813 | 3,0 | 13,1 | 51.295 |

| Débitos representados por valores negociables | (36) | n.s. | 114,9 | (9) |

| Pasivos subordinados | 2.075 | 37,0 | 41,1 | 1.514 |

| Posiciones inter-áreas pasivo | 8.833 | n.s. | n.s. | - |

| Cartera de negociación | 55.274 | (3,6) | (3,6) | 57.332 |

| Otros pasivos | 4.222 | (24,2) | (22,4) | 5.570 |

| Dotación de capital económico | 4.558 | 11,8 | 15,3 | 4.076 |

Descargar Excel

|

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-15 | Δ% | Δ% (1) | 31-12-14 |

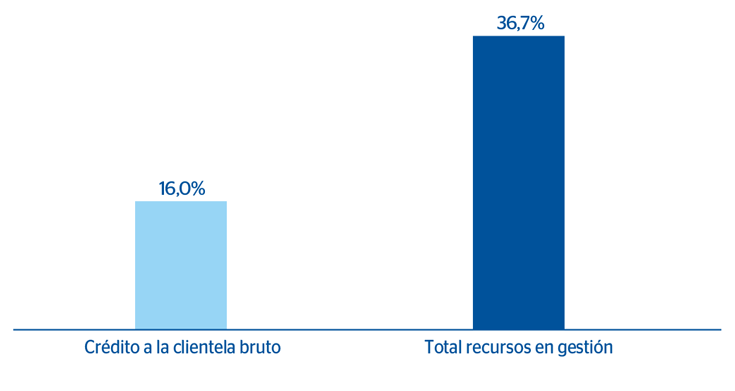

| Crédito a la clientela bruto (2) | 53.499 | 15,0 | 16,0 | 46.523 |

| Depósitos de clientes en gestión (3) | 43.441 | 21,1 | 38,7 | 35.875 |

| Recursos fuera de balance (4) | 1.084 | (22,6) | (13,5) | 1.400 |

| Ratio de eficiencia (%) | 34,8 |

|

|

32,5 |

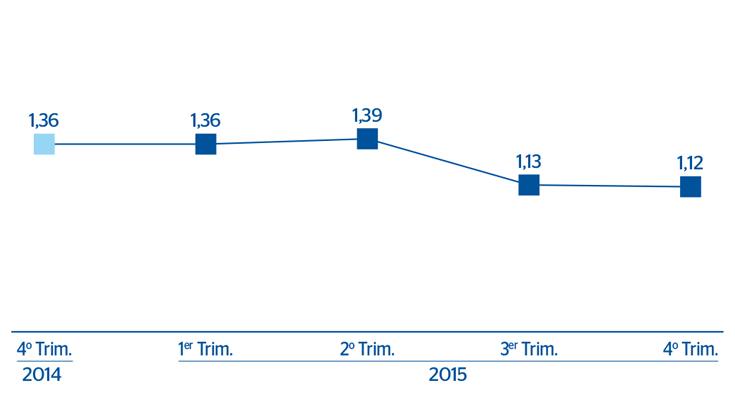

| Tasa de mora (%) | 1,4 |

|

|

0,9 |

| Tasa de cobertura (%) | 86 |

|

|

136 |

| Coste de riesgo (%) | 0,21 |

|

|

0,39 |

Entorno macroeconómico y sectorial

Lo más relevante del entorno macroeconómico y sectorial que afecta al desempeño de los negocios mayoristas del Grupo en 2015, con especial incidencia en el cuarto trimestre, ha sido la complicada coyuntura de los mercados financieros, debido a:

- Deterioro de las perspectivas macro en los mercados emergentes.

- Volatilidad en los mercados de divisas, muy pendientes de las distintas medidas monetarias de los bancos centrales.

- En Estados Unidos, la Reserva Federal ha aumentado los tipos de interés, aunque las perspectivas son de mantenerlos en niveles reducidos en el medio plazo.

- Bajos ritmos de actividad en los mercados y aversión al riesgo.

- Los precios de las materias primas continúan en niveles muy reducidos.

- Las distintas entidades siguen anunciando nuevos planes de reestructuración para hacer frente a esta difícil coyuntura.

Actividad

Todas las tasas de variación comentadas a continuación se refieren a tipos de cambio constantes, salvo que expresamente se indique otra cosa.

Como principales aspectos a destacar de la actividad de los negocios mayoristas del Grupo, cabe mencionar:

- Positivo comportamiento del crédito bruto a la clientela, que a 31-12-2015 avanza un 16,0% en términos interanuales. Por geografías, buen desempeño en todas las regiones: España (+18,2%), Estados Unidos (+18,6%), México (+12,7%), América del Sur (+17,0%) y Resto de Eurasia (+12,7%). En España, la unidad de Corporate Lending ha liderado algunas de las operaciones más importantes del mercado, tanto en préstamos bilaterales como sindicados y en financiación de adquisiciones (muy focalizadas en medianas y pequeña empresas). En Resto de Europa se ha participado en transacciones relevantes, sobre todo, en los mercados alemán e italiano. En Latinoamérica, BBVA continúa manteniendo el liderazgo en las league tables de préstamos sindicados en 2015. También ha sido muy activa en la realización y concesión de préstamos estructurados (structured finance) en prácticamente todas las geografías donde la unidad opera.

- Excelente evolución de los depósitos de clientes en gestión, cuyo saldo a 31-12-2015 registra una tasa de ascenso interanual del 38,7%, gracias a la positiva trayectoria mostrada por España (+28,9%), Estados Unidos (+47,0%), México (+37,2%), América del Sur (+20,6%) y Resto de Eurasia (+63,7%). La unidad de Global Transaction Banking (GTB) ha seguido desarrollando soluciones para dar cobertura a las necesidades transaccionales de los clientes, incorporando nuevas funcionalidades y mejoras en banca electrónica.

Resultados

CIB genera un beneficio atribuido en 2015 de 1.087 millones de euros, un 8,4% por encima del registrado en 2014. Lo más relevante de la cuenta de resultados de este agregado se resume a continuación:

- Crecimiento del 4,9% del margen bruto. Como aspectos positivos sobresalen la ya comentada buena evolución de la actividad crediticia (aunque a precios más reducidos), de la captación bancaria y de las operaciones de asesoramiento. En este sentido, la unidad de Mergers & Acquisitions de Corporate Finance mantiene su posición de liderazgo en España en asesoramiento financiero en fusiones y adquisiciones, según Thomson Reuters, con un total de 96 operaciones asesoradas desde 2009. También sobresale la intensa actividad llevada a cabo en el mercado primario de equity en España y Europa. Como aspecto negativo hay que mencionar el entorno de incertidumbre que ha existido en los mercados financieros, sobre todo en la última parte del ejercicio, lo cual ha repercutido en un menor crecimiento, en comparación con el observado en los nueve primeros meses de 2015, de los ROF (+22,8% interanual). A pesar de esta coyuntura, los ingresos procedentes de clientes generados por la unidad de Global Markets han mostrado una elevada resistencia.

- Los gastos de explotación se incrementan un 7,8% con respecto a los del año 2014, influidos por las inversiones en tecnología que se vienen acometiendo, aunque también por la depreciación contra el euro de las divisas latinoamericanas y por la elevada inflación de algunos países de la zona.

- Por último, reducción de las pérdidas por deterioro de activos financieros (–39,8%) y mejora del coste del riesgo acumulado a diciembre de 2015 (0,21% frente a 0,39% del año 2014).