Riesgo de crédito

En 2015, las principales variables relacionadas con la gestión del riesgo de crédito del Grupo continúan evolucionando, en términos generales y en comparación con el ejercicio previo, de forma positiva. Las variaciones interanuales están afectadas tanto por la incorporación de CX como por los ya comentados efectos derivados de la operación de compra de un 14,89% adicional en Garanti.

- La buena trayectoria de la actividad en el trimestre explica el incremento, del 1,6% desde el 30-9-2015, del riesgo crediticio del Grupo. En los últimos doce meses avanza un 19,5%. Si se excluye el impacto de los tipos de cambio se observa unas tasa de variación trimestral del 0,7% e interanual del 23,6%.

- Los riesgos dudosos, que representan un 5,4% del riesgo crediticio total, siguen su tendencia de reducción. En el trimestre retroceden un 1,5%, muy influidos por su comportamiento en Actividad Bancaria en España (–1,5%) y Actividad inmobiliaria en España (–7,3%). En términos interanuales, esta partida asciende un 10,2%, fundamentalmente como consecuencia de la incorporación de los saldos procedentes de CX, ya que si se excluyen se observa un descenso del 4,6%.

Riesgos dudosos

(Millones de euros)

Descargar Excel

Descargar Excel

|

|

Millones de euros | ||||

|---|---|---|---|---|---|

| Riesgo crediticio (1) | 31-12-15 | 30-09-15 | 30-06-15 | 31-03-15 | 31-12-14 |

| Riesgos dudosos | 25.996 | 26.395 | 26.369 | 23.184 | 23.590 |

| Riesgo crediticio | 482.518 | 474.693 | 430.870 | 413.687 | 403.633 |

| Fondos de cobertura | 19.405 | 19.473 | 18.909 | 15.002 | 15.157 |

| Tasa de mora (%) | 5,4 | 5,6 | 6,1 | 5,6 | 5,8 |

| Tasa de cobertura (%) | 74 | 74 | 72 | 65 | 64 |

| Tasa de mora (%) (sin Catalunya Banc) | 4,9 | 5,0 | 5,5 | - | - |

| Tasa de cobertura (%) (sin Catalunya Banc) | 69 | 68 | 65 | - | - |

Descargar Excel

|

|

Millones de euros | ||||

|---|---|---|---|---|---|

| Evolución de los riesgos dudosos | 4o Trim. 15 | 3er Trim. 15 | 2o Trim. 15 | 1er Trim. 15 | 4o Trim. 14 |

| Saldo inicial | 26.395 | 26.369 | 23.184 | 23.590 | 24.405 |

| Entradas | 2.944 | 1.947 | 2.223 | 2.359 | 2.363 |

| Recuperaciones | (2.016) | (1.549) | (1.643) | (1.751) | (1.935) |

| Entrada neta | 928 | 398 | 580 | 608 | 427 |

| Pases a fallidos | (1.263) | (1.483) | (1.105) | (1.152) | (1.248) |

| Diferencias de cambio y otros (1) | (63) | 1.111 | 3.709 | 138 | 5 |

| Saldo al final de período | 25.996 | 26.395 | 26.369 | 23.184 | 23.590 |

| Pro memoria: | |||||

| Créditos dudosos | 25.333 | 25.747 | 25.766 | 22.787 | 23.164 |

| Riesgos de firma dudosos | 664 | 647 | 602 | 398 | 426 |

- Los fondos de cobertura permanecen en niveles similares a los de cierre del tercer trimestre (–0,3%). En comparación con el importe registrado al término del ejercicio 2014, existe un incremento del 28,0% debido, en parte, a la mencionada operación de CX.

- En consecuencia, nueva mejora de la tasa de mora del Grupo, que sigue disminuyendo respecto al cierre del trimestre anterior hasta el 5,4%, y estabilidad de la cobertura, que se sitúa en el 74%. En la comparativa interanual, la incorporación de CX aumenta la tasa de mora, pero también la cobertura.

- Por último, positiva evolución del coste de riesgo, tanto si se compara con las cifras acumuladas a septiembre de 2015 como con las de diciembre de 2014.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación tiene por objetivo financiar el crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste, a través de una amplia gama de instrumentos que permiten acceder a un gran número de fuentes de financiación alternativa.

Un principio básico de BBVA en la gestión de la liquidez y financiación del Grupo es la autosuficiencia financiera de sus filiales bancarias en el extranjero. Este principio evita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez al proceso de formación de precios.

Durante el año 2015, las condiciones de liquidez y financiación se han mantenido holgadas en todas las geografías donde opera BBVA. Concretamente, en la última parte del ejercicio:

- BBVA S.A. ha acudido a los mercados mayoristas de financiación a largo plazo, con dos exitosas operaciones que han conseguido captar la atención de los inversores más importantes: deuda senior en el mercado de Estados Unidos, por importe de 1.000 millones de dólares y 5 años de vencimiento; cédula hipotecaria en mercado euro por 1.250 millones de euros y 5,5 años de vencimiento.

- Los mercados de financiación mayorista de largo plazo en el resto de geografías donde opera el Grupo han mostrado estabilidad.

- La financiación a corto plazo también ha continuado teniendo un excelente comportamiento, en un entorno de elevada liquidez.

- En general, la solidez financiera de los bancos del Grupo se apoya en la financiación de la actividad crediticia, fundamentalmente, a través de recursos de clientes.

- En relación con los nuevos ratios regulatorios de liquidez LCR, BBVA mantiene niveles claramente superiores a las exigencias regulatorias tanto a nivel Grupo y como de todas sus filiales bancarias.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivado fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

El año 2015 se ha caracterizado por una cierta volatilidad de las divisas de las geografías emergentes, afectadas por la debilidad del crecimiento mundial y la caída del precio del petróleo, la cual ha sido revertida, en parte, en el cuarto trimestre del ejercicio. En este contexto, BBVA ha seguido con su política activa de cobertura de sus inversiones en México, Chile, Colombia, Turquía y el área dólar. A estas coberturas, realizadas a nivel corporativo, se añaden las posiciones en dólares que localmente mantienen algunos de los bancos filiales. También se ha gestionado el riesgo de tipo de cambio de los resultados esperados en el extranjero durante los próximos 12 meses.

Tipos de interés

El objetivo de la gestión del riesgo de tipo de interés es mantener un crecimiento sostenido del margen de intereses a corto y medio plazo, con independencia del movimiento de los tipos de interés.

Durante 2015, los resultados de esta gestión han sido satisfactorios, habiéndose mantenido estrategias de riesgo limitado en todos los bancos del Grupo. El importe de los ROF generados en Europa, Estados Unidos y México corresponde a estrategias prudentes de gestión de cartera, especialmente de deuda soberana, en un entorno de bajos tipos de interés.

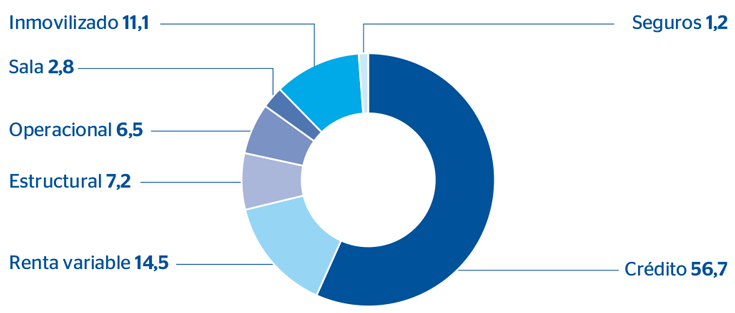

Capital económico

El consumo de capital económico en riesgo (CER) al cierre de diciembre, en términos atribuidos, alcanza los 32.278 millones de euros. En los últimos doce meses, el descenso del CER de renta variable se produce como consecuencia de la reducción de la participación en CNCB. La integración de CX (que afecta principalmente a riesgo de crédito e inmovilizado) y los efectos de la operación de Garanti aumentan el CER, ascenso que, sin embargo, ha sido compensado, en parte, por la depreciación, frente al euro, de las principales divisas de los mercados emergentes en el año 2015. Por tanto, el porcentaje de variación interanual del CER es del +5,7%.

Desglose del capital económico en riesgo en términos atribuidos

(Porcentaje al cierre de diciembre de 2015)