La exposición por riesgo de contraparte comprende aquella parte de la exposición original correspondiente a los instrumentos derivados, operaciones con pacto de recompra y reventa, operaciones de préstamo de valores o de materias primas y operaciones con liquidación diferida.

4.3.1. Políticas de gestión del riesgo de contraparte

Metodología: asignación del capital interno y límites a exposiciones sujetas a riesgo de contraparte

El Grupo cuenta con un modelo económico para el cálculo del capital interno por exposición a riesgo de contraparte en las actividades de Tesorería. Dicho modelo está implantado en los sistemas de la unidad de Riesgos en áreas de Mercados, y es a través de la cual se estiman las exposiciones crediticias para cada una de las contrapartidas para las cuales la entidad opera.

La generación de exposiciones se realiza de modo consistente con las utilizadas para el seguimiento y control de los límites de riesgo de crédito. Se divide el horizonte en tramos temporales y, para cada uno de ellos, se simulan los factores de riesgo de mercado (como tipos de interés, tipos de cambio, etc.) subyacentes a los instrumentos y que determinan su valoración. A partir de los 500 diferentes escenarios generados por Montecarlo para los factores de riesgo se obtienen las exposiciones (sujetas a riesgo de contraparte) aplicando los mitigantes correspondientes a cada contrapartida (es decir, aplicando, si existen, colaterales y/o acuerdos de compensación o netting).

Las correlaciones, severidades, ratings internos y probabilidades de incumplimiento asociadas son consistentes con el modelo económico para riesgo de crédito general del Grupo.

A partir del perfil de exposiciones, y teniendo en cuenta las fórmulas analíticas contempladas en Basilea, se calcula el capital de cada contrapartida. Esta cifra se modifica por un factor de ajuste por el posible vencimiento posterior a un año de las operaciones de modo similar a la filosofía general de Basilea para el tratamiento del riesgo de crédito.

Los límites de contraparte se establecen dentro de los programas financieros autorizados para cada entidad dentro de la rúbrica de límites de tesorería. En él se indica tanto el límite como el plazo máximo de la operativa. El consumo de las operaciones al amparo de los límites se mide en términos de valor de mercado (mark to market) más el riesgo potencial con metodología de Simulación Montecarlo (nivel de confianza del 95%), y teniendo en cuenta la posible existencia de mitigantes (tales como netting, break clauses, colateral).

La gestión del consumo de líneas en el área de Mercados se efectúa a través de una plataforma corporativa que permite realizar el seguimiento on-line de los límites establecidos y disponibilidades para las diferentes contrapartidas y clientes. Este control es realizado por unidades independientes del área de negocio de forma que se garantiza una adecuada segregación de funciones.

Políticas para asegurar la eficacia de garantías reales y para establecer las correcciones de valor por deterioro para cubrir este riesgo

El Grupo ha firmado contratos de colaterales con muchas de sus contrapartidas que sirven de garantía del valor de mercado (mark to market) de las operaciones de derivados. El colateral gestionado consiste mayoritariamente en depósitos, con lo cual no se dan situaciones de deterioro del mismo.

Existe una herramienta diseñada especialmente para el tratamiento y la gestión de los contratos de colaterales firmados con las contrapartidas. Esta aplicación permite realizar la gestión del colateral tanto a nivel de transacción –útil para controlar y monitorizar el estado de operaciones puntuales– como a nivel de posición, proporcionando información agregada según diferentes parámetros o características. Adicionalmente, dicha herramienta alimenta a los aplicativos que realizan la estimación de riesgo de contraparte cediendo todos los parámetros necesarios para tener en cuenta el impacto mitigador en la cartera debido a los acuerdos firmados.

Asimismo, existe también un aplicativo para reconciliación y cuadre de posiciones que da servicio a las unidades de colaterales y riesgos. El Grupo, a fin de garantizar la eficacia de los contratos de colateral, realiza un seguimiento diario de los valores de mercado de las operaciones sujetas a dichos contratos y de los depósitos realizados por las contrapartes. Una vez obtenido el importe de colateral a entregar o recibir se realiza la demanda de colateral (margin call) o se atiende la demanda recibida con la periodicidad fijada en el contrato, generalmente diaria. Si del proceso de reconciliación entre las contrapartes surgen variaciones relevantes, éstas son comunicadas por parte de la unidad de Colateral a Riesgos para su análisis y seguimiento. Dentro del proceso de control, la unidad de Colateral emite con carácter diario un informe sobre garantías en el que aparece el detalle por contraparte de la exposición y colateral depositado haciendo especial referencia a aquellos déficit de garantías que se encuentren o superen los niveles de alerta definidos.

Políticas con respecto al riesgo de que se produzcan efectos adversos por correlaciones

En los contratos de derivados podrían producirse potenciales efectos de correlación adversos entre la exposición con la contraparte y la calidad crediticia de la misma (wrong-wayexposures). El Grupo tiene políticas estrictas de tratamiento de ese tipo de exposiciones que en primer lugar siguen procesos de admisión específicos para cada operación individual, y en segundo lugar puede llegar a computar a efectos de riesgo no ya por el valor potencial de la exposición sino por el 100% del importe nominal de la misma dependiendo del tipo de operación.

Impacto de las garantías reales ante una reducción en su calidad crediticia

En la operativa de derivados el Grupo tiene como política general no firmar contratos de colateral que supongan un aumento en la cantidad a depositar en caso de una reducción en la calificación (downgrade) del Grupo.

El criterio general seguido hasta la fecha con las contrapartidas bancarias es el de establecer un umbral cero dentro de los contratos de colaterales, independiente del rating mutuo; se aportará como colateral cualquier diferencia que surja por el valor de mercado (mark to market).

4.3.2. Importes del riesgo de contraparte

El cálculo de la exposición original para el riesgo de contraparte de los derivados, según la Norma Septuagésima primera de la Circular 3/2008 de Banco de España, se puede realizar mediante los siguientes métodos: riesgo original, valoración a precios de mercado, estándar y modelos internos.

El Grupo calcula el valor de exposición al riesgo mediante el método de valoración a precios de mercado, obtenido como la agregación del valor de mercado positivo después de acuerdos de compensación contractual más el riesgo potencial futuro de cada instrumento u operación.

A continuación se indican los importes en millones de euros relativos al riesgo de contraparte de los derivados a 31 de diciembre de 2013 y 2012:

La gestión de nuevos acuerdos de netting y colateral han permitido reducir la exposición por riesgo de contraparte.

La exposición total para el riesgo de contraparte, compuesto básicamente por operaciones con pacto de recompra y derivados OTC, es de 71.978 y 66.633 millones de euros (después de aplicarse, en su caso, acuerdos de compensación) a 31 de diciembre de 2013 y 2012, respectivamente.

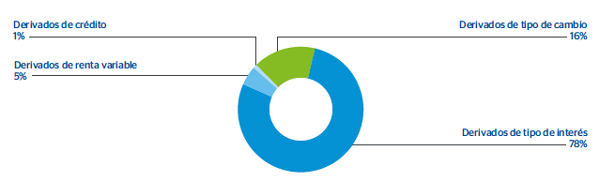

A continuación se presentan los importes de EAD de los derivados desglosada por productos:

Tabla 21. Riesgo de contraparte. Exposición en derivados

(Millones de euros)

| Exposición en derivados. Efecto de netting y colaterales | 2013 | 2012 |

|---|---|---|

| Valor Razonable Positivo Bruto de los Contratos (perímetro contable) | 40.168 | 53.616 |

| Valor Razonable Positivo Bruto de los Contratos (perímetro de solvencia) | 42.101 | 55.064 |

| Addon | 20.887 | 21.154 |

| Efectos Positivos por Acuerdos de Compensación | 39.503 | 48.648 |

| Exposición creditica después de la compensación y antes de las garantías recibidas | 23.281 | 26.122 |

| Garantias recibidas | 4.691 | 6.314 |

| Exposición Crediticia en Derivados después de Compensación y garantías recibidas | 18.590 | 19.808 |

| APRs | 7.945 | 8.250 |

Tabla 22. Riesgo de contraparte. EAD derivados

(Millones de euros)

| Productos | Riesgo de tipo de cambio | Riesgo de tipo de interés | Riesgo sobre acciones | Riesgo sobre commodities | Riesgo de crédito | Otros riesgos | Total |

|---|---|---|---|---|---|---|---|

| Operaciones a plazo | 2.311 | 61 | 76 | 0 | 0 | 0 | 2.448 |

| Interés futuro (FRA) | 0 | 93 | 0 | 0 | 0 | 0 | 93 |

| Permutas | 523 | 12.905 | 84 | 7 | 0 | 0 | 13.519 |

| Opciones | 159 | 1.366 | 764 | 3 | 0 | 2 | 2.293 |

| Otros productos | 1 | 27 | 0 | 0 | 207 | 0 | 236 |

| TOTAL | 2.994 | 14.452 | 925 | 10 | 207 | 2 | 18.590 |

Gráfico 4. EAD por derivados desglosada pro producto

Operaciones con derivados de crédito

A continuación se indican los importes relativos a las operaciones con derivados de crédito utilizados en las actividades de intermediación:

Tabla 23. Riesgo de contraparte. Operaciones con derivados de crédito utilizados en las actividades de intermediación

2013

(Millones de euros)

|

|

|

Tipos de derivados | |||

|---|---|---|---|---|---|

| Clasificación de los derivados | Importe total nocional de las transacciones | Sobre nombres individuales (CDS) | Sobre índices (CDSI) | Cestas Nth to default | Derivados sobre tramos (CDO) |

| Protección comprada | 20.692 | 9.381 | 10.173 | 652 | 486 |

| Protección vendida | 20.387 | 9.802 | 10.027 | 75 | 483 |

2012

(Millones de euros)

|

|

|

Tipos de derivados | |||

|---|---|---|---|---|---|

| Clasificación de los derivados | Importe total nocional de las transacciones | Sobre nombres individuales (CDS) | Sobre índices (CDSI) | Cestas Nth to default | Derivados sobre tramos (CDO) |

| Protección comprada | 23.700 | 12.841 | 9.373 | 930 | 557 |

| Protección vendida | 23.969 | 13.931 | 9.386 | 85 | 567 |

A 31 de diciembre de 2013 y de 2012 el Grupo no disponía de derivados de crédito utilizados para la propia cartera de créditos.