5.2.1. Ámbito de aplicación

El ámbito de aplicación del modelo interno de riesgo de mercado, a efectos del cálculo de recursos propios, se corresponde con las Salas de Tesorería de BBVA, S.A. y BBVA Bancomer.

5.2.2. Características de los modelos utilizados

El modelo de medición básico seguido es el de Value at Risk (VaR), que proporciona una predicción de la pérdida máxima a un día, con un 99% de probabilidad, que podrían experimentar las carteras de trading como resultado de las variaciones de los precios de los mercados de renta variable, tipos de interés, tipos de cambio y commodities. Adicionalmente, y para determinadas posiciones, resulta necesario considerar también otros riesgos, como el de spread de crédito, el de base, el de volatilidad o el riesgo de correlación. Para realizar la estimación de VaR se utiliza un período histórico de dos años de observación de los factores de riesgo.

Banco de España ha autorizado la utilización del modelo interno para el cálculo de recursos propios por las posiciones de riesgo de la cartera de negociación de BBVA S.A. (desde 2004) y BBVA Bancomer (desde 2007), que conjuntamente contribuyen en torno a un 80-90% del riesgo de mercado de la cartera de negociación del Grupo. Asimismo, y siguiendo las directrices establecidas por las autoridades españolas y europeas, BBVA incorpora métricas adicionales con el fin de satisfacer los requerimientos regulatorios. Las nuevas medidas de riesgo de mercado para la cartera de negociación incluyen el cálculo del VaR estresado (que cuantifica el nivel de riesgo en situaciones históricas o de mercado extremas), la cuantificación de los riesgos de impago y de bajada de calificación crediticia de las posiciones de bonos y derivados de crédito de la cartera y las cargas de titulizaciones y cartera de correlación, estos dos últimos estimados por modelo estándar.

El modelo vigente de límites de riesgo de mercado consiste en un esquema de límites de VaR, capital económico y sublímites de VaR, así como de stop loss para cada una de las unidades de negocio del Grupo. Los límites globales son aprobados anualmente por la Comisión Delegada Permanente, a propuesta de la unidad de riesgos de mercado, previa presentación en el GRMC y la Comisión de Riesgos del Consejo.

Esta estructura de límites es desarrollada atendiendo a la identificación de riesgos específicos, por tipología, actividades y mesas. . El esquema de control definido se complementa con límites a las pérdidas y con un sistema de señales de alerta para anticipar situaciones no deseadas en cuanto a niveles de riesgo y/o resultado.

A esta estructura de límites se han incorporado nuevos seguimientos tras las nuevas medidas de riesgos de mercado. En concreto, se ha incorporado un nuevo límite para IRC y para titulizaciones y correlación.

Periódicamente se realizan pruebas de validez de los modelos de medición de riesgos utilizados por el Grupo, que estiman la pérdida máxima que se podría haber producido en las posiciones consideradas con un nivel de probabilidad determinado (back-testing), así como mediciones de impacto de movimientos extremos de mercado en las posiciones de riesgo mantenidas (stress testing). Como medida de control adicional se realizan pruebas de back-testing a nivel de mesas de contratación con el objetivo de hacer un seguimiento más específico de la validez de los modelos de medición.

El VaR (Value at Risk) es la variable básica para gestionar y controlar los riesgos de mercado del Grupo BBVA. Esta medida de riesgo estima la pérdida máxima que, con un nivel de confianza dado, se puede producir en las posiciones de mercado de una cartera en un determinado horizonte temporal. En el Grupo el VaR se calcula con un nivel de confianza del 99% y un horizonte temporal de un día.

Como se ha comentado anteriormente, tanto BBVA S.A. como BBVA Bancomer tienen autorización de Banco de España para utilizar un modelo interno desarrollado por el Grupo BBVA para calcular los requerimientos de recursos propios por riesgos de mercado. Este modelo estima el VaR de acuerdo con la metodología de “simulación histórica”, que consiste en estimar las pérdidas y ganancias que se hubieran producido en la cartera actual de repetirse las variaciones en las condiciones de los mercados que tuvieron lugar a lo largo de un determinado período de tiempo y, a partir de esa información, inferir la pérdida máxima previsible de la cartera actual con un determinado nivel de confianza. Este modelo presenta la ventaja de reflejar de forma precisa la distribución histórica de las variables de mercado y de no requerir ningún supuesto de distribución de probabilidad específica. El período histórico utilizado en este modelo es de dos años.

Las cifras de VaR se estiman siguiendo dos metodologías:

- VaR sin alisado, que equipondera la información diaria de los últimos dos años transcurridos. Actualmente ésta es la metodología oficial de medición de riesgos de mercado de cara al seguimiento y control de límites de riesgo.

- VaR con alisado, que da mayor peso a la información más reciente de los mercados. Es una medición complementaria a la anterior.

El VaR con alisado se adapta con más rapidez a los cambios en las condiciones de los mercados financieros, mientras que el VaR sin alisado es una medida en general más estable que tenderá a superar al VaR con alisado cuando predomine la tendencia a menor volatilidad en los mercados y tenderá a ser inferior en los momentos en que se produzcan repuntes en la incertidumbre reinante en los mismos.

A continuación se muestran las cifras de VaR sin alisado por factores de riesgo para el Grupo:

Gráfico 16. Cartera de negociación. VaR sin alisado del Grupo

Tabla 37. Cartera de negociación. VaR sin alisado por factores de riesgo para el Grupo

(Millones de euros)

| VaR por factores de riesgo | Riesgo de interés y spread | Riesgo de cambio | Riesgo renta variable | Riesgo vega/ correlación | Efecto diversificación (1) | Total |

|---|---|---|---|---|---|---|

| 2013 |

|

|

|

|

|

|

| VaR medio del período |

|

|

|

|

|

23 |

| VaR máximo del período | 39 | 4 | 2 | 13 | (24) | 34 |

| VaR mínimo del período | 19 | 3 | 2 | 11 | (18) | 17 |

| VaR al final del período | 22 | 4 | 3 | 11 | (18) | 22 |

| 2012 |

|

|

|

|

|

|

| VaR medio del período |

|

|

|

|

|

22 |

| VaR máximo del período | 35 | 2 | 3 | 11 | (21) | 31 |

| VaR mínimo del período | 21 | 3 | 1 | 11 | (21) | 15 |

| VaR al final del período | 35 | 3 | 3 | 9 | (19) | 30 |

| 2013 | ||||||

| VaR máximo del período | 39 | 4 | 2 | 13 | (24) | 34 |

| VaR máximo del período | 39 | 4 | 2 | 13 | (24) | 34 |

| VaR mínimo del período | 19 | 3 | 2 | 11 | (18) | 17 |

| VaR al final del período | 22 | 4 | 3 | 11 | (18) | 22 |

Por tipología de riesgo de mercado asumido por la cartera de trading, el riesgo principal tanto en BBVA, S.A. como en BBVA Bancomer es el de tipos de interés y el de spread de crédito, con un peso respectivo de un 45% y un 60%. Volatilidad y correlación presenta un peso de un 45% en BBVA SA frente a un 12% en BBVA Bancomer mientras que renta variables tiene un peso de 5% en BBVA SA y 16% en BBVA Bancomer y riesgo de cambio un 5% en BBVA SA y 12% en BBVA Bancomer.

A efectos del cálculo de requerimientos de recursos propios para la cartera de negociación, el Grupo ha incorporado desde diciembre 2011 los nuevos requerimientos de Basilea 2.5, lo que ha tenido un impacto en aumento de las cargas de capital.

En concreto, estas cargas incluyen:

- VaR: En términos regulatorios, a la carga por VaR se incorpora la carga por VaR Stress, computándose la suma de las dos (VaR y VaR Stress). Se cuantifica así la pérdidas asociada a movimientos de los factores de riesgo inherentes a la operativa de mercados (tipo de interés, FX, RV, crédito…). Ambas cargas se les reescala por un multiplicador regulatorio fijado en tres y por la raíz de diez.

- Riesgo específico: IRC. El capital de riesgo específico por IRC (pérdida asociada a potenciales eventos de migración y default en la cartera de bonos y derivados de crédito de la cartera) es una carga exclusiva para aquellas geografías con modelo interno aprobado (BBVA SA y Bancomer). La carga de capital se determina en base a las pérdidas asociadas (al 99,9% en un horizonte de 1 año bajo la hipótesis de riesgo constante) consecuencia de la migración de rating y/o estado de incumplimiento o default por parte del emisor del activo. Adicionalmente se incluye el riesgo de precio en posiciones de soberanos por los conceptos señalados.

- Riesgo específico: Titulizaciones y carteras de correlación. Capital por las titulizaciones y por la cartera de correlación de aquellas pérdidas potenciales asociadas al nivel de rating de una determinada estructura de crédito (rating). Ambas son calculadas por método estándar. El perímetro de las carteras de correlación está referido a operativa de mercado del tipo FTD y/o tramos de CDOs de mercado y sólo para posiciones con mercado activo y capacidad de cobertura.

Tabla 38. Cartera de negociación. Riesgo de mercado. Capital regulatorio

2013

(Millones de euros)

|

|

Capital regulatorio | ||

|---|---|---|---|

| Tipología de riesgo | Concepto | GM Europa, NY y Asia | GM Bancomer |

| Riesgo mercado BIS II | VaR/CeR | 84,4 | 78,6 |

| Riesgo mercado BIS II.5 | VaR Stress | 105,6 | 154,2 |

|

|

IRC | 97,4 | 95,4 |

|

|

Titulizaciones | 4,5 | 1,9 |

|

|

Correlación | 12 | 0 |

| Total riesgo de mercado |

|

303,9 | 330,11 |

Stress testing

Todos los trabajos relacionados con el stress, metodologías, escenarios de variables de mercados, informes, son desarrollados en coordinación con las áreas de Riesgos del Grupo.

En las carteras de trading del Grupo BBVA se realizan diferentes ejercicios de stress test. Por un lado se emplean escenarios históricos, tanto globales como locales, que replican el comportamiento de algún evento extremo pasado, como pudo ser la quiebra de Lehman Brothers o la crisis del Tequilazo. Estos ejercicios de stress se complementan con escenarios simulados, donde lo que se busca es generar escenarios que impactan significativamente a las diferentes carteras, pero sin anclarse en ningún escenario histórico concreto. Por último, para determinadas carteras o posiciones, también se elaboran ejercicios de stress test fijos que impactan de manera significativa las variables de mercado que afectan a esas posiciones.

Escenarios históricos

El escenario de stress histórico de referencia en el Grupo BBVA es el de Lehman Brothers, cuya abrupta quiebra en septiembre de 2008 derivó en un impacto significativo en el comportamiento de los mercados financieros a nivel global. Podríamos destacar como los efectos más relevantes de este escenario histórico los siguientes:

1. Shock de crédito: reflejado principalmente en el aumento de los spreads de crédito, y downgrades en calificaciones crediticias.

2. Aumento en la volatilidad de gran parte de los mercados financieros (dando lugar a mucha variación en los precios de los diferentes activos (divisas, equity, deuda).

3. Shock de liquidez en los sistemas financieros, cuyo reflejo fue un fuerte movimiento de las curvas interbancarias, especialmente en los tramos más cortos de las curvas del euro y del dólar.

Tabla 39. Cartera de negociación. Impacto en resultados escenario Lehman

(Miles de euros)

| Pérdida un día | 2013 | 2012 |

|---|---|---|

| GM Europa, NY y Asia | –22,7 | –9 |

| GM Bancomer | –67,3 | –82 |

| GM Argentina | –5,3 | –1 |

| GM Chile | –5,9 | –8 |

| GM Colombia | –1,7 | –2 |

| GM Perú | –7,3 | –8 |

| GM Venezuela | –2,9 | –4 |

Escenarios simulados

A diferencia de los escenarios históricos, que son fijos y que, por tanto, no se adaptan a la composición de los riesgos de la cartera en cada momento, el escenario utilizado para realizar los ejercicios de stress económico se sustenta bajo metodología de resampling. Esta metodología se basa en la utilización de escenarios dinámicos que se recalculan periódicamente en función de cuáles son los principales riesgos mantenidos en las carteras de trading. Sobre una ventana de datos lo suficientemente amplia como para recoger diferentes períodos de stress (se toman datos desde el 1-1-2008 hasta hoy), se realiza un ejercicio de simulación mediante el remuestreo de las observaciones históricas, generando una distribución de pérdidas y ganancias que permita analizar eventos más extremos de los ocurridos en la ventana histórica seleccionada. La ventaja de esta metodología es que el período de stress no está preestablecido, sino que es función de la cartera mantenida en cada momento, y que al hacer un elevado número de simulaciones (10.000 simulaciones) permite realizar análisis de expected shortfall con mayor riqueza de información que la disponible en los escenarios incluidos en el cálculo de VaR.

Las principales características de esta metodología son las siguientes:

a. Las simulaciones generadas respetan la estructura de correlación de los datos

b. Aporta flexibilidad en la inclusión de nuevos factores de riesgo

c. Permite introducir mucha variabilidad en las simulaciones (deseable para considerar eventos extremos).

Tabla 40. Cartera de negociación. Stress resampling

(Millones de euros)

|

|

Stress VaR 95 20 D |

Expected shortfall 95 20 D | Período de stress | Stress VaR 1D 99% Resampling |

|---|---|---|---|---|

| TOTAL | –73,1 | –96,1 | 02/01/2008 - 07/10/2010 | –35,0 |

| GM Europa, NY y Asia | –34,1 | –43,6 | 02/01/2008 - 02/12/2009 | –17,8 |

| GM Bancomer | –39,0 | –52,5 | 09/10/2008 - 07/10/2010 | –17,2 |

Back-testing

El modelo de medición de los riesgos de mercado del Grupo requiere disponer de un programa de back-testing o validación del mismo, que garantiza la idoneidad de las mediciones del riesgo que se están efectuando.

El modelo interno de riesgo de mercado es validado periódicamente a través de la realización de pruebas de back-testing tanto en BBVA, S.A. como en Bancomer.

El objetivo de las pruebas de back-testing es validar la calidad y precisión del modelo interno que el Grupo BBVA utiliza para estimar la pérdida máxima diaria de una cartera, para el 99% de confianza y un horizonte temporal de 250 días, mediante la comparación de los resultados del Grupo y las medidas de riesgo generadas por el modelo. Dichas pruebas constataron que el modelo interno de riesgo de mercado de BBVA, S.A. y Bancomer es adecuado y preciso.

Durante 2013 se elaboraron dos tipos de back-testing:

1. Back-testing “hipotético”: el VaR diario se compara con los resultados obtenidos sin tener en cuenta los resultados intradía ni los cambios en las posiciones de la cartera. De este modo, se valida la idoneidad de la métrica de riesgo de mercado para la posición a fin de día.

2. Back-testing “real”: el VaR diario se compara con los resultados totales, incluyendo la operativa intradía, pero descontando las posibles franquicias o comisiones generadas. Este tipo de back-testing incorpora el riesgo intradía en las carteras.

Además, cada uno de estos dos tipos de back-testing se realizó a nivel de factor de riesgo o tipo de negocio, pudiendo así profundizar más en la comparativa de resultados versus medidas de riesgo.

En 2013 se realizó el back-testing del modelo interno de cálculo de VaR (Value at Risk), comparando los resultados diarios obtenidos con el nivel de riesgo estimado diario por el modelo de cálculo de VaR. Al final del año, el contraste mostró un correcto funcionamiento del mismo, manteniéndose dentro de la zona “verde” (0-4 excepciones), que permite aceptar el modelo, tal y como ha venido ocurriendo cada ejercicio desde que se aprobó el modelo interno de riesgo de mercado en el Grupo.

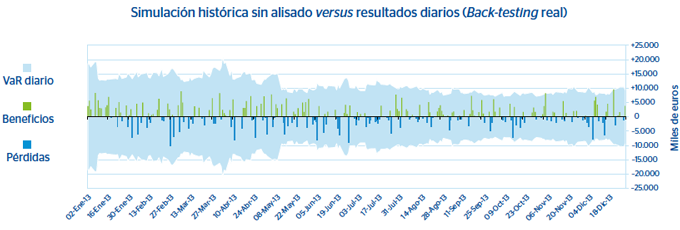

El back-testing en el caso de BBVA, S.A no mostró ninguna excepción en el año 2013. Los spreads de crédito de deuda soberana y corporativa española han continuado estrechando durante el año y los mercados de renta variable han mostrado un comportamiento en general alcista. En resumen, las pruebas de back-testing que se realizaron en BBVA, S.A a lo largo de 2013, tanto a nivel agregado como a nivel de factor de riesgo, no detectaron ningún tipo de anomalía en el modelo de cálculo de VaR

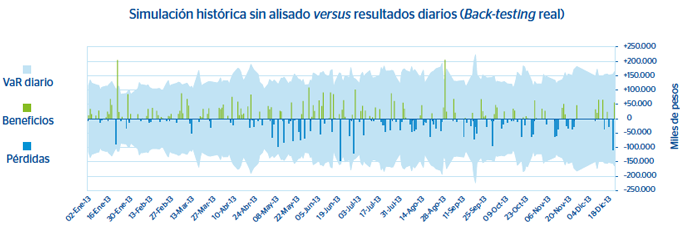

En el caso de Bancomer, las pérdidas de la cartera superaron el VaR diario en una ocasión, validándose también el correcto funcionamiento del modelo, siguiendo los criterios de Basilea.

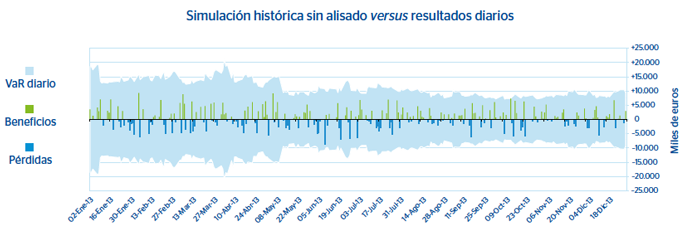

Gráfico 17. Cartera de negociación. Validación del modelo de medición del riesgo de mercado para BBVA, S.A.

Gráfico 17. Cartera de negociación. Validación del modelo de medición del riesgo de mercado para BBVA, S.A.

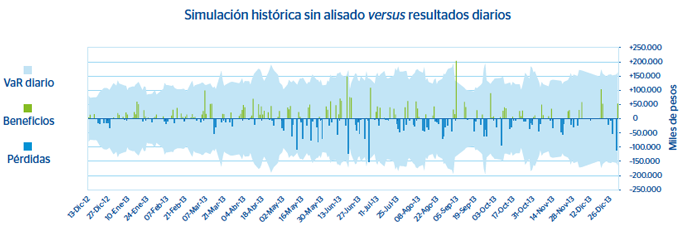

Gráfico 18. Cartera de negociación. Validación del modelo de medición del riesgo de mercado para BBVA Bancomer

Gráfico 18. Cartera de negociación. Validación del modelo de medición del riesgo de mercado para BBVA Bancomer

5.2.3. Características del sistema de gestión de riesgos

El Grupo cuenta con un sistema de gestión de riesgos adecuado al volumen de riesgos gestionados, cumpliendo las condiciones establecidas en la Norma Nonagésima Tercera:

- Integración de los cálculos diarios de los riesgos en la gestión de riesgos del Grupo.

- Independencia de la unidad de Riesgos respecto a las unidades de negocio.

- Participación activa de los órganos de dirección en el proceso de control de los riesgos.

- Recursos humanos suficientes para la utilización del modelo.

- Existencia de procedimientos escritos que garanticen el funcionamiento global del sistema de cálculo de riesgos.

- Acreditación del grado de exactitud del modelo interno utilizado para el cálculo del VaR.

- Existencia de un programa de stress.

- Procedimiento periódico de Auditoría Interna del sistema de medición de riesgos.

El Grupo cuenta con un programa de back-testing que garantiza la idoneidad de las mediciones del riesgo que se están efectuando.

El Grupo cuenta con procedimientos de validación interna del modelo independiente del proceso de desarrollo del modelo.

El VaR se calcula diariamente, con un intervalo de confianza del 99% y un horizonte temporal de 1 día. Para extrapolar al horizonte regulatorio de 10 días se multiplican las cifras por raíz cuadrada de 10. Se utiliza un período histórico de 2 años de observación de los factores de riesgo.

El modelo de riesgos de mercado cuenta con un número suficiente de factores de riesgo en función del volumen de actividad en los diferentes mercados financieros.