Entorno regulatorio en el ejercicio 2013

- Cambios normativos en el área comunitaria

- Cambios normativos en IFRS

- Cambios normativos a escala internacional

Ejercicio de transparencia realizado por la entidad

La Circular 3/2008, de 22 de mayo, del Banco de España (1) y sus modificaciones 9/2010, de 22 de diciembre, y 4/2011, de 30 de noviembre (en adelante, Circular de Solvencia), constituyen el desarrollo final, en el ámbito de las entidades de crédito españolas, de la legislación sobre recursos propios y supervisión en base consolidada.

Dicha legislación establecida en la Ley 13/1985, de 25 de mayo, de Coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros y otras normas del sistema financiero y en el Real Decreto 216/2008, de 15 de febrero, de Recursos propios de las entidades financieras, constituyen en su conjunto la adaptación a las entidades de crédito españolas de las Directivas comunitarias 2006/48/CE, de 14 de junio, relativa al acceso a la actividad de las entidades de crédito y a su ejercicio y 2006/49/CE, de 14 de junio, sobre adecuación del capital de las empresas de servicios de inversión y las entidades de crédito, del Parlamento y del Consejo Europeo.

De acuerdo con la Norma Centésimo Novena de la Circular de Solvencia, las entidades financieras han de publicar una “Información con Relevancia Prudencial” con el contenido requerido en el capítulo undécimo de la misma. El presente informe ha sido elaborado siguiendo dichos requerimientos.

Según lo establecido en la política definida por el Grupo para la elaboración del Informe con Relevancia Prudencial, el contenido del presente informe, referido a fecha 31 de diciembre de 2013, ha sido aprobado por la Comisión de Auditoría y Cumplimiento del Grupo, en su reunión de fecha 25 de marzo de 2014, previa revisión por parte del Auditor Externo en la que no se han puesto de manifiesto incidencias relevantes en relación con el cumplimiento de los requerimientos de información establecidos en la Circular de Solvencia de Banco de España.

(1) http://www.bde.es/bde/es/Entorno regulatorio en el ejercicio 2013

Cambios normativos en el área comunitaria

Comisión Europea/Parlamento Europeo/Consejo Europeo

La Circular 3/2008 desarrolla la normativa española sobre los recursos propios y la supervisión en base consolidada de las entidades financieras, así como la adaptación de las mismas a las correspondientes directivas de requerimientos de capital de la Unión Europea (en adelante “CRD”, siglas en inglés de “Capital Requirements Directives”), siguiendo las recomendaciones contenidas en los acuerdos adoptados por el Comité de Supervisión Bancaria del Banco Internacional de Pagos de Basilea.

En el marco de estas recomendaciones, el mencionado Comité de Supervisión Bancaria publicó en diciembre de 2010 el documento “Basel III: A global regulatory framework for more resilient banks and banking systems”, con el objetivo de mejorar la capacidad del sector para soportar los impactos que surjan tanto de crisis financieras como económicas. Desde entonces, se trabajó en la Unión Europea para incorporar estas recomendaciones de Basilea y, después de dos años de negociaciones, el 27 de junio de 2013 se publicó en el Boletín Oficial de la Unión Europea la denominada CRDIV, compuesta por una Directiva que sustituye a las Directivas 2006/48 y 2006/49 de capital y un Reglamento común (575/2013). Estas Directivas requieren adaptación mientras que el Reglamento es directamente aplicable.

Esta regulación entró en vigor el pasado 1 de enero de 2014. A partir de esa fecha, han quedado derogados los artículos de la Normativa actual que vayan en contra de la regulación europea. En este sentido, el 29 de noviembre se publicó el RDL 14/2013 por el que se adaptaba el derecho español a la normativa de la Unión Europea en materia de supervisión y solvencia de entidades financieras.

El Grupo BBVA está preparado para estas modificaciones en el marco de capital para entidades bancarias (BIS III según CRDIV). Las modificaciones sobre los requerimientos actuales implican una mayor calidad del capital junto a un incremento de las deducciones y de los requerimientos de capital para ciertos grupos de activo y nuevos requerimientos de buffers de capital, leverage y liquidez.

La base de capital bajo CRD IV quedaría compuesta principalmente por los siguientes elementos:

Tabla 1. Detalle del cálculo de la base de capital según CRD IV

| CET 1 | Common equity Tier I |

|---|---|

| + | Capital |

| + | Reservas |

| + | Minoritario hasta límite al cómputo |

| – | Fondo de comercio y resto de intangibles |

| – | Autocartera |

| – | Préstamos financiación acciones propias |

| – | DTAs por bases imponibles negativas |

| – | DVA |

| – | Límites aplicables a Entidades financieras + Aseguradoras + DTAS por diferencias temporales |

| T1 | Tier I |

| + | COCOs y Preferentes que cumplan criterios cómputo |

| + | Sobrante minoritario no computado en CET1 |

| Total T1 | CET1 +T1 |

| T2 | TIER II |

| + | Subordinadas computables bajo nuevos criterios |

| + | Preferentes no computadas en T1 |

| + | Provisión genérica |

| – | Sobrante minoritario no computado en CET1 y T1 |

| Base de capital | Tier I + Tier II |

A continuación se resumen los aspectos más relevantes que afectan al common equity y a los activos ponderados por riesgo.

Los principales impactos que afectan al common equity TIER I (CET1), se producen en el límite al cómputo del minoritario y en el cálculo de las deducciones por participaciones financieras significativas y no significativas, aseguradoras y diferidos fiscales. Asimismo, los diferidos fiscales que provengan de bases imponibles negativas, el déficit de provisiones sobre pérdida esperada de modelos IRB, y el debit valuation adjustment de los derivados (DVA), pasarán a deducirse directamente del CET1.

En el cómputo de los elementos de additional Tier 1 y Tier 2 pasan a computar únicamente aquellas emisiones convertibles en acciones o amortizables a discreción de la autoridad y sujetas a triggers de ratios de capital.

En lo que respecta a los activos ponderados por riesgo, se exigen unos mayores requerimientos, principalmente, por riesgo de contraparte en derivados y en exposiciones dentro del sector financiero.

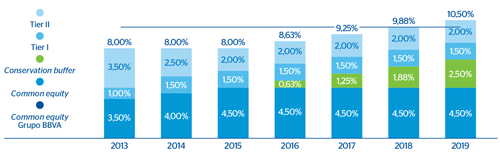

Para el cumplimiento de los nuevos ratios de capital, se establece el calendario de adaptación gradual detallado a continuación:

Gráfico 1. Calendatrio de dapatación gradual a CRD IV

Así, a 31 de diciembre de 2013, de acuerdo a las nuevas exigencias de CRD IV que entraron en vigor en 2014, el ratio CET1 fully loaded estimado del Grupo BBVA SA se situó en el entorno del 9,8%, muy por encima del mínimo CET1 que será requerido en 2019 (7%), demostrando la holgada posición de capital del Grupo. En términos de ratio CET1 faseado según la nueva normativa CRD IV, la estimación a 1 de enero de 2014 se sitúa en el entorno del 10,8%.

Estos requerimientos se pueden ver incrementados por el buffer antícíclico, el buffer de entidades sistémicas (colchón financiero que han de cumplir aquellas entidades cuyo desorden es susceptible de provocar trastornos en el sistema financiero global) y el buffer por riesgo sistémico; en caso de que éstos resulten aplicables.

El Grupo BBVA ya está preparado para estas modificaciones, cumpliendo los nuevos y más exigentes requerimientos.

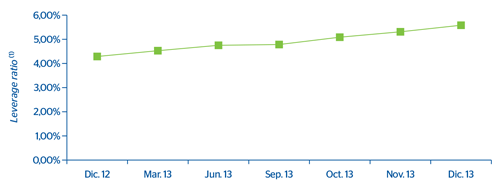

Con el objetivo de proveer al sistema financiero de una métrica que sirva de backstop a los niveles de capital, independientemente del riesgo de crédito, se ha incorporado en Basilea III, y traspuesto a la CRR, una medida complementaria al resto de indicadores de capital.

Esta medida, el ratio de apalancamiento, permite estimar el porcentaje de los activos que están financiados con capital de nivel 1.

Aunque el valor contable de los activos utilizados en este ratio se ajusta para reflejar el apalancamiento actual o potencial de la entidad con una posición de balance determinada, el leverage ratio pretende ser una medida objetiva que sea reconciliable con los estados financieros.

En los últimos meses, se está haciendo un gran esfuerzo por parte de la industria para homogeneizar tanto la definición y cálculo del leverage ratio, como el nivel mínimo que debe exigirse a las entidades financieras para garantizar que se mantienen niveles adecuados de apalancamiento. Aunque esta definición y calibración entrarán en vigor a partir de 2018, BBVA realiza una estimación y seguimiento de esta medida en su versión más restrictiva (fully loaded), para garantizar que el apalancamiento se mantiene lejos de los niveles mínimos (que podrían considerarse de riesgo), sin minar la rentabilidad de la inversión.

Tras la evolución del negocio en el último trimestre del año, BBVA ha cerrado un ejercicio con un nivel de 5,6%, lo que supone un valor muy confortable, que permite presentar al Banco como una entidad con una sólida estructura de financiación. Se adjunta a continuación un gráfico que muestra la evolución anual del leverage ratio del Grupo:

Gráfico 2. Evolución anaul del leverage ratio de la entidad

Otros cambios relevantes

- Mecanismo Único de Supervisión (MUS): El Banco Central Europeo (1), en su cometido de velar por la seguridad y solidez del sistema bancario europeo y aumento de la integración y estabilidad financiera en la eurozona, ha iniciado un proceso encaminado a la instauración de un nuevo sistema de supervisión financiera único formado por el BCE y las autoridades nacionales competentes de los países de la Unión Europea participantes.

A este respecto, el BCE está realizando una evaluación completa antes de asumir la plena responsabilidad de la supervisión, prevista para noviembre de 2014, con la que se pretende garantizar una mayor transparencia de los balances de las entidades afectadas.

Esta evaluación, que finalizará en octubre de 2014, se basa en tres actuaciones principales:

- Una evaluación del riesgo de control (Supervisory Risk Assessment) para revisar, cuantitativa y cualitativamente los riesgos clave, incluyendo la liquidez, el apalancamiento y la financiación.

- Una revisión de la calidad de activos (Asset Quality Review) para mejorar la transparencia de las posiciones del banco mediante la revisión de la calidad de los activos, incluyendo la adecuación de éstos y la valoración de las garantías y disposiciones conexas.

Esta actuación será llevada a cabo, a su vez, en tres etapas:

Selección de carteras: El BCE revisará las carteras a ser incluidas en la evaluación a través del establecimiento de criterios mínimos de cobertura a nivel banco y país.

Ejecución: Esta etapa incluye la validación de la integridad de datos, la evaluación de la adecuación de la valoración de los activos por parte de las entidades afectadas, la valoración de las garantías y el cálculo de las provisiones para los activos ponderados por riesgo, entre otras.

Comprobación de la coherencia final de los datos que posibilite la comparación de los resultados de todas las entidades.

- Stress Test para examinar la resistencia de los balances de los bancos.

La evaluación integral concluirá con una revelación de forma agregada de los resultados, incluirá las conclusiones de los tres componentes y se publicará antes de que el BCE asuma su papel de supervisión en noviembre de 2014.

- Entrada en vigor del reglamento (UE) nº 575/2013 del Parlamento Europeo y del Consejo sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión de 26 de junio de 2013 por el que se modifica el Reglamento (UE) nº 648/2012, cuya fecha de implementación ha sido fijada para el 1 de enero de 2014.

Cambios normativos en IFRS

En el ejercicio 2013 entraron en vigor las siguientes modificaciones de las NIIF:

NIIF 10 “Estados financieros consolidados”, NIIF 11 “Acuerdos conjuntos” y NIIF 12 “Desgloses sobre las participaciones en otras entidades”

La NIIF 10 establece un modelo único de consolidación, aplicable a todo tipo de entidades, basado en el concepto de control.

La principal novedad introducida consiste en una definición de control según la cual se considera que una entidad controla a otra cuando está expuesta o tiene derechos sobre los resultados variables procedentes de su relación con la segunda y tiene capacidad de influir sobre dichos resultados a través del poder que tiene sobre ella.

La NIIF 11 introduce nuevos principios de consolidación aplicables a todos los acuerdos conjuntos. Así, éstos pasan a clasificarse como “operaciones conjuntas” o como “negocios conjuntos” en función de los derechos y obligaciones que se deriven del acuerdo.

Será “operación conjunta” cuando las partes que ostentan el control tengan derechos sobre los activos del acuerdo y obligaciones sobre los pasivos del mismo. Serán “negocios conjuntos” cuando las partes que ostentan el control tengan derechos sobre los activos netos del acuerdo.

Las operaciones conjuntas se registrarán haciendo figurar en los estados financieros de las entidades controladoras los activos, pasivos, ingresos y gastos que les corresponda, según el acuerdo contractual. Los negocios conjuntos se registrarán en los estados financieros consolidados por el método de puesta en equivalencia, desapareciendo la posibilidad de contabilizarlas por el método de integración proporcional.

Las nuevas normas de aplicación, NIIF 10 y 11, tienen como principal impacto el cambio en el método de consolidación de la participación del Grupo en el negocio conjunto de Garanti. A partir del 1 de enero de 2013, dicha participación se valora por el método de la participación mientras que en los ejercicios 2012 y 2011 dicha participación se consolidaba por el método de la integración proporcional. Sin embargo, a efectos de solvencia, las entidades multigrupo se continúan consolidando por integración proporcional (entre ellas, Garanti).

Por su parte, la NIIF 12 introduce novedades sobre los requisitos de desglose para todos los tipos de participaciones en otras entidades incluidas las subsidiarias, los acuerdos conjuntos, las asociadas y las entidades estructuradas no consolidadas.

NIIF 13 “Medición del valor razonable”

La NIIF 13 es una guía sobre la medición del valor razonable y los requerimientos de información. Bajo la nueva definición, el valor razonable es el precio que se recibiría por la venta de un activo o que se pagaría en la transferencia de un pasivo en una transacción habitual entre participantes del mercado que se realizase en la fecha de la valoración. Es por tanto una medición basada en el mercado y no específica de cada entidad.

Los requerimientos de la norma no modifican los criterios anteriores de cuándo una entidad debe reconocer un activo o pasivo a valor razonable, pero sí proporcionan una guía sobre cómo debería medirse el valor razonable cuando su uso sea requerido o permitido por otras normas.

Cambios normativos a escala internacional

En el marco de la difícil situación económica actual, durante el año 2013 ha cobrado gran importancia el debate sobre la necesidad de reformas estructurales en el sistema. Este debate se ha materializado de diferente modo en función del ámbito geográfico tomado como referencia.

Así, en Estados Unidos ha entrado en vigor la Volcker Rule con el objetivo de restringir a las entidades bancarias estadounidenses la realización de actividades de propietary trading, es decir, la negociación de derivados u otros instrumentos financieros no financiada con depósitos a fin de obtener beneficio por sí mismo.

El 29 de enero, la Comisión Europea (CE) dio a conocer su propuesta sobre la reforma estructural que impondría nuevas restricciones sobre la estructura de los bancos europeos. La propuesta tiene por objeto garantizar la armonización entre las iniciativas nacionales divergentes en Europa.

Sin embargo, la CE va más allá de muchas de las legislaciones nacionales europeas y opta por una solución mezcla que establece tanto

- La prohibición de operaciones por cuenta propia, como la Volcker Rule previamente citada.

- Un mecanismo para exigir la separación de las actividades comerciales, siguiendo el modelo de la reforma bancaria del Reino Unido.

La propuesta es doble, ya que se impone tanto la prohibición de las operaciones por cuenta propia y las inversiones en los fondos de cobertura como la potencial separación de las actividades comerciales.

La reforma de la CE es más estricta que la mayoría de las iniciativas nacionales de países como Francia, Alemania o EEUU, pues va más allá de las recomendaciones del Grupo de Expertos de Alto Nivel establecido por la propia CE, que recomienda una separación de operaciones por cuenta propia pero no la prohibición de las actividades comerciales.

El alcance de los bancos que estarán sujetos a la reforma es muy amplia. Todos los bancos europeos sistémicamente globales (G-SIB) y las entidades con actividades comerciales significativas, es decir, alrededor de 29 bancos europeos, estarán sujetos a esta nueva regulación.

Ejercicio de transparencia realizado por la entidad

El Grupo BBVA ha realizado un ejercicio con el objetivo de incrementar la transparencia de la información que se reporta en este Informe con base a las recomendaciones de la EBA (1) en su informe “Follow-up review of banks’ transparency in their 2012 Pillar 3 Reports”. Así, atendiendo a sus recomendaciones, se han incluido nuevos desgloses de información a lo largo del documento.

(1) http://www.eba.europa.eu/languages/home_es