Al cierre de 2013, América del Sur vuelve a mostrar un elevado dinamismo de la actividad en prácticamente todos los países donde BBVA tiene presencia, tanto por el lado de la inversión crediticia como por el de los recursos de clientes en balance.

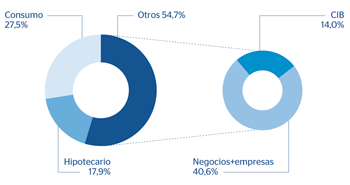

El saldo de la inversión rentable a 31 de diciembre de 2013 asciende a 47.753 millones de euros, lo que representa un avance interanual del 21,7%. Sobresale el incremento del crédito procedente del segmento minorista, especialmente de la financiación al consumo (+23,6%), las tarjetas de crédito (+43,5%) y, en menor medida, de los préstamos hipotecarios (+14,2%). Lo anterior tiene su reflejo en una ganancia interanual de cuota de mercado en particulares de 16 puntos básicos, según la última información disponible a octubre de 2013.

Este ascenso de la actividad crediticia ha seguido acompañado de estrictas políticas de admisión de riesgos y de una adecuada gestión de las recuperaciones. Tales líneas de actuación, en consonancia con las corporativas, han conseguido mejorar los principales indicadores de riesgo en el trimestre. En este sentido, la tasa de mora cierra a 31-12-2013 en el 2,1% y la cobertura en el 141% (2,2% y 137%, respectivamente, a finales de septiembre de 2013).

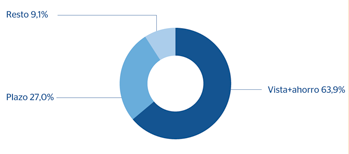

Los depósitos de clientes en gestión, que cierran el mes de diciembre con un importe de 58.881 millones de euros, continúan acelerando su tasa de aumento interanual hasta el 30,0%. Los recursos transaccionales de menor coste (cuentas corrientes y de ahorro) son el motor de este crecimiento, con un 42,6% de avance en el mismo horizonte temporal y con una ganancia de cuota de 73 puntos básicos desde octubre de 2012 a octubre de 2013. Si se incluye el patrimonio de los fondos de inversión, los recursos de clientes que gestionan los bancos de América del Sur se elevan hasta los 61.833 millones, un 28,3% más que los de la misma fecha del ejercicio anterior, lo que supone una subida en la cuota de mercado durante el último año de 30 puntos básicos, también según datos de octubre de 2013 (todas las cifras a continuación sobre cuotas de mercado se refieren al mes de octubre de 2013, última información disponible).

Por países, lo más relevante en actividad es:

- Argentina: evolución muy positiva de los créditos, que avanzan un 24,6% en términos interanuales gracias al impulso de las tarjetas (+55,5%), lo que ha significado una ganancia de cuota de mercado en esta cartera de 47 puntos básicos. Los recursos crecen un 27,8%, con un buen desempeño tanto de los de carácter transaccional como del plazo.

- Chile: la inversión crediticia sube un 7,3% en el mismo horizonte temporal, muy apoyada en el destacado crecimiento de la cartera hipotecaria (+13,4%), que gana 32 puntos básicos de cuota de mercado en los últimos 12 meses. Los recursos, por su parte, avanzan a un ritmo interanual del 15,5%, con un aumento del saldo de plazo del 16,0% y una ganancia de cuota de 3 puntos básicos.

- En Colombia, incremento de la actividad crediticia (+21,1% interanual) superior al que registra el sistema, lo que permite ganar 53 puntos básicos de cuota de mercado en el último año. Por carteras sobresale el gran dinamismo del consumo y empresas, que consiguen un aumento de 103 y 49 puntos básicos en su cuota de mercado, respectivamente. En recursos, crecimiento del 14,7%, con un incremento de cuota de 104 puntos básicos, focalizado en el buen desempeño de los más transaccionales, que suben un 15,5% y ganan 123 puntos básicos de cuota en el último año, y en el del plazo, que aumenta 70 puntos básicos su cuota de mercado.

- Perú: importante avance de la inversión (+20,0%), focalizada en los préstamos hipotecarios, que crecen un 18,1% en términos interanuales, siendo la línea de mayor crecimiento. El ritmo de ascenso de los recursos, del 21,9%, es el reflejo del impulso dado a las modalidades transaccionales, que presentan una subida interanual del 25,4%.

- Venezuela: se mantiene el dinamismo de la actividad mostrado durante el año, con un crecimiento de los créditos del 64,5% y de los recursos del 76,3%, y con unas ganancias de cuota de 3 y 36 puntos básicos, respectivamente. Por el lado de la inversión, destaca el crecimiento de las tarjetas (+77,4% y +165 puntos básicos de ganancia de cuota de mercado) y de la financiación a empresas, que multiplica casi por 10 la cifra de cierre de 2012 y consigue una ganancia de cuota de 22 puntos básicos. Por el lado de los recursos, notable avance de las cuentas corrientes y de ahorro (+90,6% y +54 puntos básicos de ganancia de cuota de mercado).

América del Sur. Composición de la inversión rentable(Diciembre 2013) |

América del Sur. Composición de los depósitos de clientes en gestión(Diciembre 2013) |

|---|---|

|

|