Dentro del mundo inmobiliario existen dos realidades bien distintas en el Grupo. Por una parte, la exposición neta al segmento promotor (crédito a promotores más adjudicados derivados de dichos créditos), que sigue reduciéndose y que continuará haciéndolo en el futuro. Por otra, los adjudicados minoristas, esto es, aquéllos procedentes de créditos hipotecarios a particulares, cuyo incremento está vinculado al aumento de las entradas brutas en mora de esta cartera durante los años 2008 y 2009.

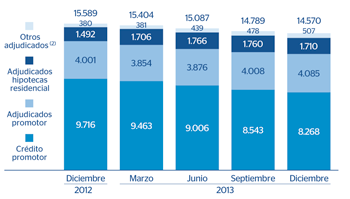

Después de haber cumplido con los requerimientos impuestos por los Reales-Decretos-leyes (RDL) 02/2012 y 18/2012 en 2012, la exposición neta de BBVA al sector inmobiliario en España muestra una senda descendente. A 31-12-2013, el saldo existente se sitúa en 14.570 millones de euros, un 1,5% menos que al cierre del trimestre anterior y un 6,5% por debajo de la cifra de finales del ejercicio 2012.

En 2013 se ha producido un aumento del saldo de dudosos del segmento promotor debido, fundamentalmente, a la clasificación, efectuada en el tercer trimestre, de los créditos refinanciados. Hay que resaltar que un porcentaje significativo del volumen traspasado a dudosos como consecuencia de esta clasificación corresponde a clientes que están actualmente al corriente de pago.

Dentro de la exposición al sector inmobiliario español, los inmuebles procedentes de créditos hipotecarios a particulares se incrementan un 14,6% interanual. Este ascenso, como ya se ha comentado, está estrechamente vinculado al aumento de las entradas brutas en mora de esta cartera hipotecaria en los años 2008 y 2009.

A cierre de 2013, la cobertura de los créditos dudosos y subestándar (51%), del mismo modo que la procedente de los activos adjudicados y compras (51%), permanece estable en comparación con los datos del trimestre previo. Por tanto, la cobertura del total de la exposición inmobiliaria cierra el año en los mismos niveles que los reportados a finales de septiembre, en el 45%.

En cuanto a las ventas de activos inmobiliarios, hay que destacar la aceleración de su ritmo de crecimiento durante la última parte del ejercicio 2013, alcanzándose 4.643 unidades a lo largo de los 3 meses, lo que supone un avance del 48,3% frente a las del trimestre anterior. Si a esta cifra se le suman, además, las ventas en nombre de terceros, en el cuarto trimestre de 2013 se venden 8.485 unidades. En el conjunto del año, las ventas acumuladas ascienden a 21.383 unidades, de las que 6.993 se realizan en nombre de terceros.

España. Actividad inmobiliaria Exposición neta (1)

(Millones de euros)

Cobertura de la exposición inmobiliaria en España

(Millones de euros a 31-12-13)

|

|

Importe del riesgo | Provisiones | % cobertura sobre riesgo |

|---|---|---|---|

| Dudosos más subestándar | 10.283 | 5.237 | 51 |

| Dudosos | 8.838 | 4.735 | 54 |

| Subestándar | 1.445 | 502 | 35 |

| Inmuebles adjudicados y otros activos | 12.965 | 6.663 | 51 |

| Procedentes de finalidad inmobiliaria | 9.173 | 5.088 | 55 |

| Procedentes de financiación a adquisición de vivienda | 2.874 | 1.164 | 41 |

| Resto de activos | 918 | 411 | 45 |

| Subtotal | 23.248 | 11.900 | 51 |

| Riesgo vivo | 3.222 | - | - |

| Con garantía hipotecaria | 2.851 |

|

|

| Edificios terminados | 2.058 |

|

|

| Edificios en construcción | 401 |

|

|

| Suelo | 392 |

|

|

| Sin garantía hipotecaria y otros | 371 |

|

|

| Exposición inmobiliaria | 26.470 | 11.900 | 45 |