4.2.1. Exposición al riesgo de crédito

De acuerdo con el artículo 5 de la normativa de solvencia, en relación con los requerimientos de recursos propios por riesgo de crédito, se entiende por exposición toda partida de activo y toda partida incluida en las cuentas de orden del Grupo que incorpore riesgo de crédito y que no haya sido deducida de recursos propios. En este sentido, se incluyen principalmente partidas de crédito a la clientela con sus correspondientes saldos disponibles, avales y garantías, valores representativos de deuda e instrumentos de capital, caja y depósitos en bancos centrales y entidades de crédito, cesión y adquisición temporal de activos (repos de activo y de pasivo), derivados financieros y el inmovilizado material.

A continuación se muestra el saldo de exposición original y provisiones por el método estándar y avanzado a 31 de diciembre de 2014 y 2013. Siguiendo lo establecido en el artículo 444 apartado e) de la normativa de solvencia, únicamente se muestra la exposición neta de provisiones para aquellas exposiciones calculadas por el método estándar.

TABLA 14: Exposición al Riesgo de Crédito

2014

(Millones de euros)

|

|

|

|

|

Exposición tras aplicar factores de conversión | ||||

|---|---|---|---|---|---|---|---|---|

| Categoría de exposición | Exposición Original (1) | Provisiones (2) | Exposición Neta de provisiones (3) | Exposición en balance tras técnicas de mitigación | Exposición fuera de balance tras técnicas de mitigación | Valor plenamente ajustado de la exposición | CCF Medio | EAD |

| Administraciones Centrales y Bancos Centrales | 103.926 | -18 | 103.909 | 106.406 | 2.498 | 108.904 | 51% | 107.683 |

| Administraciones regionales y Autoridades Locales | 7.482 | -15 | 7.467 | 7.236 | 151 | 7.387 | 55% | 7.320 |

| Entidades Sector Público y otras Instituciones Públicas | 5.524 | -29 | 5.496 | 2.181 | 918 | 3.099 | 38% | 2.532 |

| Bancos Multilaterales de Desarrollo | 93 | 0 | 93 | 92 | 0 | 93 | 0% | 92 |

| Organizaciones Internacionales | 16 | 0 | 16 | 16 | 0 | 16 | 2% | 16 |

| Instituciones | 20.366 | -22 | 20.344 | 10.337 | 10.040 | 20.377 | 11% | 11.461 |

| Empresas | 107.908 | -163 | 107.744 | 59.464 | 42.678 | 102.143 | 28% | 71.340 |

| Minoristas | 59.973 | -467 | 59.506 | 40.604 | 16.581 | 57.185 | 16% | 43.338 |

| Garantizadas con Inmuebles | 54.500 | -353 | 54.147 | 51.750 | 732 | 52.482 | 49% | 52.109 |

| Situación en mora | 9.311 | -3.440 | 5.870 | 5.181 | 63 | 5.244 | 68% | 5.224 |

| Alto riesgo | 380 | -31 | 349 | 174 | 35 | 208 | 7% | 176 |

| Bonos Garantizados | 605 | 0 | 605 | 605 | 0 | 605 | 0% | 605 |

| Instituciones y empresas C/P | 2.063 | 0 | 2.063 | 1.834 | 0 | 1.834 | 0% | 1.834 |

| Instituciones de Inversión Colectiva | 124 | 0 | 124 | 46 | 4 | 51 | 92% | 50 |

| Otras Exposiciones | 27.105 | -84 | 27.020 | 30.801 | 667 | 31.468 | 79% | 31.329 |

| TOTAL MÉTODO ESTÁNDAR | 399.375 | -4.621 | 394.754 | 316.727 | 74.369 | 391.096 |

|

335.110 |

| Administraciones Centrales y Bancos Centrales | 3.001 | -4 | N/A | 4.153 | 749 | 4.902 | 50% | 4.529 |

| Instituciones | 112.235 | -78 | N/A | 105.642 | 6.338 | 111.981 | 61% | 109.494 |

| Empresas | 130.154 | -6.711 | N/A | 75.120 | 53.389 | 128.508 | 52% | 102.682 |

| Minoristas | 96.276 | -1.620 | N/A | 83.698 | 12.577 | 96.276 | 5% | 86.866 |

| Del que: cubiertas con hipotecas sobre inmuebles | 70.113 | -721 | N/A | 69.880 | 233 | 70.113 | 10% | 69.892 |

| Del que: Exposiciones Renovables elegibles | 17.943 | -516 | N/A | 6.377 | 11.566 | 17.943 | 24% | 9.134 |

| Del que: Otros activos minoristas | 8.219 | -384 | N/A | 7.441 | 778 | 8.219 | 51% | 7.839 |

| TOTAL MÉTODO AVANZADO | 341.667 | -8.413 |

|

268.613 | 73.054 | 341.667 |

|

303.570 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 741.042 | -13.034 | 394.754 | 585.340 | 147.423 | 732.762 | - | 638.680 |

| Posiciones en titulización | 3.765 | -38 | 2.705 | 3.747 | 0 | 3.747 | 0% | 3.747 |

| Método Estándar | 2.723 | -18 | 2.705 | 2.705 | 0 | 2.705 | 0% | 2.705 |

| Método Avanzado | 1.042 | -21 | N/A | 1.042 | 0 | 1.042 | 0% | 1.042 |

| Renta Variable | 10.696 | -61 | N/A | 10.442 | 0 | 10.442 | 0% | 10.696 |

| Método Simple | 3.980 | -40 | N/A | 3.980 | 0 | 3.980 | 0% | 3.980 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 3.712 | -34 | N/A | 3.712 | 0 | 3.712 | 0% | 3.712 |

| Cotizadas en mercados organizados | 268 | -6 | N/A | 268 | 0 | 268 | 0% | 268 |

| Método PD/LGD | 6.462 | 0 | N/A | 6.462 | 0 | 6.462 | 0% | 6.462 |

| Modelos Internos | 254 | -21 | N/A | 0 | 0 | 0 | 0% | 254 |

| TOTAL RIESGO DE CRÉDITO | 755.503 | -13.134 | 397.459 | 599.529 | 147.423 | 746.952 | - | 653.124 |

2013

(Millones de euros)

|

|

|

|

|

Exposición tras aplicar factores de conversión | ||||

|---|---|---|---|---|---|---|---|---|

| Categoría de exposición | Exposición Original (1) | Provisiones (2) | Exposición Neta de provisiones (3) | Exposición en balance tras técnicas de mitigación | Exposición fuera de balance tras técnicas de mitigación | Valor plenamente ajustado de la exposición | CCF Medio | EAD |

| Administraciones Centrales y Bancos Centrales | 93.548 | -47 | 93.502 | 87.386 | 5.664 | 93.050 | 41% | 89.724 |

| Administraciones regionales y Autoridades Locales | 9.195 | 0 | 9.195 | 6.500 | 347 | 6.847 | 47% | 6.663 |

| Entidades Sector Público y otras Instituciones Públicas | 4.486 | 0 | 4.486 | 3.511 | 1.318 | 4.829 | 36% | 3.980 |

| Bancos Multilaterales de Desarrollo | 50 | 0 | 50 | 50 | 0 | 50 | 0% | 50 |

| Organizaciones Internacionales | 8 | 0 | 8 | 8 | 0 | 8 | 1% | 8 |

| Instituciones | 20.702 | -12 | 20.690 | 10.606 | 9.728 | 20.334 | 42% | 14.713 |

| Empresas | 93.305 | -806 | 92.499 | 55.710 | 31.152 | 86.862 | 36% | 66.969 |

| Minoristas | 60.395 | -67 | 60.328 | 41.141 | 16.205 | 57.346 | 14% | 43.372 |

| Garantizadas con Inmuebles | 51.916 | -115 | 51.801 | 49.670 | 795 | 50.465 | 48% | 50.050 |

| Situación en mora | 14.836 | -4.163 | 10.674 | 8.657 | 71 | 8.728 | 25% | 8.675 |

| Alto riesgo | 1.133 | -16 | 1.118 | 877 | 53 | 930 | 1% | 878 |

| Bonos Garantizados | 911 | 0 | 911 | 911 | 0 | 911 | 0% | 911 |

| Instituciones y empresas C/P | 663 | 0 | 663 | 663 | 0 | 663 | 0% | 663 |

| Instituciones de Inversión Colectiva | 816 | 0 | 816 | 253 | 8 | 261 | 100% | 261 |

| Otras Exposiciones | 22.210 | -98 | 22.112 | 26.860 | 735 | 27.595 | 38% | 27.139 |

| TOTAL MÉTODO ESTÁNDAR | 374.175 | -5.323 | 368.852 | 292.804 | 66.075 | 358.879 |

|

314.055 |

| Administraciones Centrales y Bancos Centrales | 1.581 | -2 | - | 2.707 | 808 | 3.515 | 50% | 3.115 |

| Instituciones | 89.458 | -76 | - | 80.993 | 8.161 | 89.155 | 56% | 85.558 |

| Empresas | 114.333 | -6.717 | - | 63.196 | 49.507 | 112.703 | 53% | 89.644 |

| Minoristas | 96.037 | -1.566 | - | 84.850 | 11.186 | 96.036 | 26% | 86.750 |

| Del que: cubiertas con hipotecas sobre inmuebles | 72.829 | -676 | - | 72.446 | 383 | 72.829 | 6% | 72.470 |

| Del que: Exposiciones Renovables elegibles | 17.160 | -532 | - | 6.544 | 10.616 | 17.160 | 26% | 9.273 |

| Del que: Otros activos minoristas | 6.048 | -357 | - | 5.860 | 187 | 6.047 | 56% | 5.006 |

| TOTAL MÉTODO AVANZADO | 301.409 | -8.362 | 0 | 231.746 | 69.662 | 301.407 |

|

265.066 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 675.584 | -13.685 | 368.852 | 524.550 | 135.737 | 660.287 | - | 579.122 |

| Posiciones en titulización | 5.730 | -66 | 4.783 | 5.692 | 0 | 5.692 | 0% | 5.619 |

| Método Estándar | 4.820 | -37 | 4.783 | 4.783 | - | 4.783 | 0% | 4.710 |

| Método Avanzado | 910 | -28 |

|

910 | - | 910 | 0% | 910 |

| Renta Variable | 8.818 | -128 | - | 8.443 | - | 8.443 | 0% | 8.818 |

| Método Simple | 830 | -63 | - | 830 | - | 830 | 0% | 830 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 620 | -59 | - | 620 | - | 620 | 0% | 620 |

| Cotizadas en mercados organizados | 209 | -5 | - | 209 | - | 209 | 0% | 209 |

| Método PD/LGD | 7.613 | 0 | - | 7.613 | - | 7.613 | 0% | 7.613 |

| Modelos Internos | 375 | -65 | - | 0 | - | 0 | 0% | 375 |

| TOTAL RIESGO DE CRÉDITO | 690.132 | -13.878 | 373.635 | 538.685 | 135.737 | 674.422 | - | 593.559 |

4.2.2. Valor medio de las exposiciones a lo largo del ejercicio 2014 y 2013.

En el siguiente cuadro, se detalla el valor medio de la exposición por Riesgo de Crédito durante los ejercicios 2014 y 2013 tanto para el método estándar como para el método avanzado para cada una de las categorías de exposición:

TABLA 15: Valor medio de las exposiciones a lo largo de los ejercicios 2013 y 2014

(Millones de euros)

| Categoría de exposición | Exposición Original Media del Período | |

|---|---|---|

| 2014 | 2013 | |

| Administraciones Centrales y Bancos Centrales | 96.222 | 97.465 |

| Administraciones regionales y Autoridades Locales | 6.575 | 9.900 |

| Entidades Sector Público y otras Instituciones Públicas | 6.059 | 3.728 |

| Bancos Multilaterales de Desarrollo | 91 | 79 |

| Organizaciones Internacionales | 10 | 15 |

| Instituciones | 20.217 | 22.879 |

| Empresas | 100.720 | 95.588 |

| Minoristas | 58.305 | 57.316 |

| Garantizadas con Inmuebles | 54.005 | 53.552 |

| Situación en mora | 10.776 | 13.454 |

| Alto riesgo | 454 | 1.435 |

| Bonos Garantizados | 4.481 | 775 |

| Instituciones y empresas C/P | 2.040 | 734 |

| Instituciones de Inversión Colectiva | 169 | 243 |

| Otras Exposiciones | 25.388 | 23.228 |

| TOTAL MÉTODO ESTÁNDAR | 385.512 | 380.388 |

| Administraciones Centrales y Bancos Centrales | 2.495 | 1.367 |

| Instituciones | 96.324 | 83.660 |

| Empresas | 123.953 | 120.542 |

| Minoristas | 101.774 | 97.614 |

| Del que: cubiertas con hipotecas sobre inmuebles | 70.895 | 73.971 |

| Del que: Exposiciones Renovables elegibles | 17.827 | 17.404 |

| Del que: Otros activos minoristas | 6.526 | 6.240 |

| TOTAL MÉTODO AVANZADO | 324.546 | 303.183 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA (5) | 710.058 | 683.571 |

| Posiciones en titulización | 3.573 | 6.630 |

| Del que: Método Estándar | 2.539 | 5.692 |

| Del que: Método Avanzado | 1.034 | 938 |

| Renta Variable | 10.414 | 7.344 |

| Del que: Método Simple | 4.053 | 874 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 696 | 646 |

| Cotizadas en mercados organizados | 3.357 | 228 |

| Del que: Método PD/LGD | 5.901 | 5.979 |

| Del que: Modelos Internos | 460 | 491 |

| TOTAL RIESGO DE CRÉDITO | 724.045 | 697.545 |

4.2.3. Distribución por áreas geográficas

A continuación se muestra la distribución por áreas geográficas de la exposición original en función del país del acreditado. La distribución incluye las exposiciones por el método estándar y avanzado, no incorporando las posiciones en renta variable.

TABLA 16: Distribución por áreas geográficas de la exposición por Riesgo de Crédito

2014

(Millones de euros)

| Categoría de exposición | Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Administraciones Centrales y Bancos Centrales | 103.926 | 66.734 | 12.913 | 5.663 | 18.617 | 0 |

| Administraciones regionales y Autoridades Locales | 7.482 | 1.920 | 1.014 | 4.461 | 86 | 0 |

| Entidades Sector Público y otras Instituciones Públicas | 5.524 | 385 | 3.148 | 236 | 1.710 | 45 |

| Bancos Multilaterales de Desarrollo | 93 | 38 | 0 | 12 | 42 | 0 |

| Organizaciones Internacionales | 16 | 16 | 0 | 0 | 0 | 0 |

| Instituciones | 20.366 | 13.691 | 1.542 | 1.883 | 2.685 | 565 |

| Empresas | 107.908 | 18.794 | 16.159 | 49.601 | 22.853 | 500 |

| Minoristas | 59.973 | 19.891 | 5.915 | 7.302 | 26.826 | 39 |

| Garantizadas con Inmuebles | 54.500 | 17.747 | 9.799 | 14.024 | 12.926 | 3 |

| Situación en mora | 9.311 | 6.586 | 947 | 528 | 1.224 | 26 |

| Alto Riesgo | 380 | 380 | 0 | 0 | 0 | 0 |

| Bonos Garantizados | 605 | 0 | 605 | 0 | 0 | 0 |

| Instituciones y empresas C/P | 2.063 | 211 | 0 | 1.238 | 614 | 0 |

| Instituciones de Inversión Colectiva | 124 | 113 | 0 | 7 | 5 | 0 |

| Otras exposiciones | 27.105 | 14.535 | 6.559 | 1.491 | 4.494 | 26 |

| Posiciones en titulización | 2.723 | 867 | 188 | 1.666 | 0 | 1 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 402.098 | 161.910 | 58.790 | 88.112 | 92.082 | 1.205 |

| Administraciones Centrales y Bancos Centrales | 3.001 | 152 | 113 | 1.619 | 464 | 654 |

| Instituciones | 112.235 | 105.369 | 540 | 3.276 | 172 | 2.878 |

| Empresas | 130.154 | 99.706 | 15.408 | 7.558 | 2.546 | 4.937 |

| Minoristas | 96.276 | 82.149 | 14.111 | 2 | 8 | 5 |

| Posiciones en titulización | 1.042 | 1.006 | 0 | 34 | 0 | 2 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 342.709 | 288.382 | 30.172 | 12.489 | 3.191 | 8.475 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 744.807 | 450.292 | 88.962 | 100.601 | 95.273 | 9.680 |

2013

| Categoría de exposición | Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Administraciones Centrales y Bancos Centrales | 93.548 | 59.983 | 12.015 | 3.436 | 18.062 | 52 |

| Administraciones regionales y Autoridades Locales | 9.195 | 1.657 | 6.142 | 1.113 | 190 | 93 |

| Entidades Sector Público y otras Instituciones Públicas | 4.486 | 1.792 | 0 | 323 | 2.371 | 0 |

| Bancos Multilaterales de Desarrollo | 50 | 0 | 0 | 0 | 50 | 0 |

| Organizaciones Internacionales | 8 | 8 | 0 | 0 | 0 | 0 |

| Instituciones | 20.702 | 12.460 | 2.686 | 1.992 | 3.431 | 133 |

| Empresas | 93.305 | 11.920 | 19.465 | 41.147 | 20.198 | 575 |

| Minoristas | 60.395 | 20.602 | 7.524 | 7.130 | 25.129 | 9 |

| Garantizadas con Inmuebles | 51.916 | 16.986 | 10.531 | 12.714 | 11.677 | 9 |

| Situación en mora | 14.836 | 12.090 | 1.408 | 420 | 915 | 2 |

| Alto Riesgo | 1.133 | 810 | 79 | 86 | 111 | 47 |

| Bonos Garantizados | 911 | 0 | 911 | 0 | 0 | 0 |

| Instituciones y empresas C/P | 663 | 196 | 0 | 3 | 464 | 0 |

| Instituciones de Inversión Colectiva | 816 | 804 | 0 | 6 | 5 | 0 |

| Otras exposiciones | 22.210 | 7.645 | 7.230 | 1.778 | 5.557 | 0 |

| Posiciones en titulización | 4.820 | 253 | 70 | 4.498 | 0 | 0 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 378.995 | 147.206 | 68.062 | 74.646 | 88.160 | 921 |

| Administraciones Centrales y Bancos Centrales | 1.581 | 116 | 2 | 591 | 480 | 392 |

| Instituciones | 89.458 | 84.704 | 431 | 2.126 | 196 | 2.003 |

| Empresas | 114.333 | 99.961 | 816 | 6.933 | 2.154 | 4.470 |

| Minoristas | 96.037 | 82.453 | 13.428 | 18 | 39 | 99 |

| Posiciones en titulización | 910 | 898 | 0 | 0 | 0 | 12 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 302.319 | 268.131 | 14.676 | 9.668 | 2.869 | 6.975 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 681.314 | 415.337 | 82.739 | 84.313 | 91.029 | 7.896 |

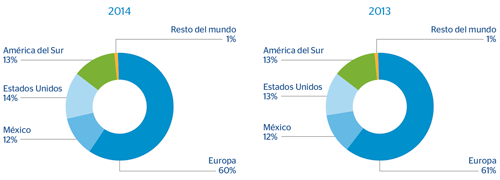

Como se desprende de la tabla anterior, la exposición original en Europa bajo modelos avanzados de riesgo de crédito supone más del 60% del total, mientras que en el resto de países este porcentaje se sitúa en torno al 20%.

De forma adicional, se muestra de forma gráfica la distribución de la exposición original por geografía del Grupo donde se puede observar el elevado grado de diversificación geográfica que presenta el Grupo y que constituye una de las palancas clave en su crecimiento estratégico.

GRAFICO 5: Distribución por áreas geográficas de la exposición por Riesgo de Crédito

A continuación se muestra la distribución por áreas geográficas de los saldos contables de las exposiciones en mora y deterioradas de los activos financieros y riesgos contingentes:

TABLA 17: Distribución por áreas geográficas de los saldos contables de las exposiciones en mora y deterioradas de activos financieros y riesgos contingentes

2014

(Millones de euros)

|

|

Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 24.970 | 21.547 | 1.271 | 576 | 1.501 | 74 |

2013

|

|

Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 25.977 | 23.648 | 1.297 | 342 | 680 | 11 |

A continuación se muestra la distribución por áreas geográficas de los saldos contables de las correcciones de valor por deterioro de activos financieros y provisiones por riesgos contingentes:

TABLA 18: Distribución por áreas geográficas de los saldos contables de las correcciones de valor por deterioro de activos financieros y provisiones por riesgos contingentes

2014

(Millones de euros)

|

|

Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Correcciones de valor y provisiones | 15.254 | 12.419 | 1.486 | 242 | 1.093 | 14 |

2013

|

|

Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Correcciones de valor y provisiones | 15.914 | 12.213 | 1.606 | 597 | 1.489 | 9 |

4.2.4. Distribución por sectores

A continuación se muestra la distribución por sector económico (método estándar y avanzado) de la exposición original, excluidas las posiciones en renta variable.

TABLA 19: Distribución por sectores de la exposición por Riesgo de Crédito

2014

(Millones de euros)

| Categoría de exposición | Exposición Original por sector | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Total | Entidades de crédito, seguros e Intermediación Financiera |

Sector Público | Agricultura | Industria | Construcción | Comercial | Particulares | Resto Sectores | |

| Administraciones Centrales y Bancos Centrales | 103.926 | 0,06% | 13,59% | 0,00% | 0,05% | 0,01% | 0,05% | 0,11% | 0,07% |

| Administraciones regionales y Autoridades Locales | 7.482 | 0,07% | 0,58% | 0,00% | 0,05% | 0,02% | 0,06% | 0,13% | 0,08% |

| Entidades Sector Público y otras Instituciones Públicas | 5.524 | 0,01% | 0,69% | 0,00% | 0,01% | 0,00% | 0,01% | 0,02% | 0,01% |

| Bancos Multilaterales de Desarrollo | 93 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Organizaciones Internacionales | 16 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones | 20.366 | 1,00% | 0,37% | 0,02% | 0,21% | 0,07% | 0,23% | 0,51% | 0,33% |

| Empresas | 107.908 | 0,36% | 0,52% | 0,39% | 2,36% | 1,01% | 6,47% | 0,66% | 2,72% |

| Minoristas | 59.973 | 0,18% | 0,13% | 0,10% | 0,47% | 0,24% | 0,74% | 4,91% | 1,29% |

| Garantizadas con Inmuebles | 54.500 | 0,10% | 0,13% | 0,04% | 0,18% | 0,10% | 0,32% | 4,47% | 1,98% |

| Situación en mora | 9.311 | 0,02% | 0,03% | 0,02% | 0,07% | 0,12% | 0,13% | 0,41% | 0,44% |

| Alto Riesgo | 380 | 0,00% | 0,00% | 0,00% | 0,01% | 0,00% | 0,00% | 0,02% | 0,02% |

| Bonos Garantizados | 605 | 0,08% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones y empresas C/P | 2.063 | 0,01% | 0,01% | 0,00% | 0,01% | 0,00% | 0,18% | 0,01% | 0,06% |

| Instituciones de Inversión Colectiva | 124 | 0,02% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Otras exposiciones | 27.105 | 0,21% | 0,20% | 0,01% | 0,12% | 0,04% | 0,14% | 0,28% | 2,65% |

| Posiciones en titulización | 2.723 | 0,03% | 0,28% | 0,00% | 0,00% | 0,00% | 0,06% | 0,00% | 0,00% |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR |

402.098 | 2,16% | 16,53% | 0,58% | 3,54% | 1,61% | 8,39% | 11,54% | 9,65% |

| Administraciones Centrales y Bancos Centrales | 3.001 | 0,00% | 0,40% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones | 112.235 | 11,59% | 0,74% | 0,03% | 0,43% | 0,14% | 0,46% | 1,03% | 0,66% |

| Empresas | 130.154 | 0,87% | 0,06% | 0,12% | 6,49% | 1,54% | 2,35% | 0,18% | 5,86% |

| Minoristas | 96.276 | 0,00% | 0,00% | 0,01% | 0,08% | 0,03% | 0,12% | 12,59% | 0,08% |

| Posiciones en titulización | 1.042 | 0,14% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO |

342.708 | 12,60% | 1,19% | 0,16% | 7,00% | 1,71% | 2,93% | 13,80% | 6,60% |

| TOTAL RIESGO DE CRÉDITO | 744.807 | 14,76% | 17,72% | 0,74% | 10,54% | 3,33% | 11,32% | 25,34% | 16,25% |

2013

| Categoría de exposición | Exposición Original por sector | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Total | Entidades de crédito, seguros e Intermediación Financiera |

Sector Público | Agricultura | Industria | Construcción | Comercial | Particulares | Resto Sectores | |

| Administraciones Centrales y Bancos Centrales | 93.548 | 0,00% | 13,73% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Administraciones regionales y Autoridades Locales | 9.195 | 0,00% | 1,35% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Entidades Sector Público y otras Instituciones Públicas | 4.486 | 0,00% | 0,66% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Bancos Multilaterales de Desarrollo | 50 | 0,00% | 0,01% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Organizaciones Internacionales | 8 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones | 20.702 | 3,04% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Empresas | 93.305 | 0,47% | 0,03% | 0,57% | 1,81% | 0,91% | 6,38% | 0,00% | 3,52% |

| Minoristas | 60.395 | 0,07% | 0,00% | 0,15% | 0,37% | 0,22% | 1,17% | 5,65% | 1,24% |

| Garantizadas con Inmuebles | 51.916 | 0,01% | 0,00% | 0,03% | 0,10% | 0,11% | 0,23% | 5,05% | 2,09% |

| Situación en mora | 14.836 | 0,07% | 0,01% | 0,03% | 0,16% | 0,18% | 0,19% | 0,80% | 0,74% |

| Alto Riesgo | 1.133 | 0,00% | 0,00% | 0,00% | 0,01% | 0,01% | 0,02% | 0,03% | 0,09% |

| Bonos Garantizados | 911 | 0,13% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones y empresas C/P | 663 | 0,03% | 0,00% | 0,01% | 0,00% | 0,02% | 0,01% | 0,00% | 0,03% |

| Instituciones de Inversión Colectiva | 816 | 0,12% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Otras exposiciones | 22.210 | 0,22% | 0,00% | 0,00% | 0,05% | 0,02% | 0,05% | 0,22% | 2,69% |

| Posiciones en titulización | 4.820 | 0,05% | 0,55% | 0,00% | 0,00% | 0,00% | 0,11% | 0,00% | 0,00% |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 378.995 | 4,21% | 16,34% | 0,80% | 2,51% | 1,47% | 8,15% | 11,75% | 10,40% |

| Administraciones Centrales y Bancos Centrales | 1.581 | 0,00% | 0,23% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Instituciones | 89.458 | 8,95% | 4,17% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,02% |

| Empresas | 114.333 | 1,58% | 0,05% | 0,08% | 5,70% | 1,70% | 2,00% | 0,01% | 5,66% |

| Minoristas | 96.037 | 0,01% | 0,00% | 0,00% | 0,02% | 0,01% | 0,02% | 14,01% | 0,03% |

| Posiciones en titulización | 910 | 0,13% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 302.319 | 10,67% | 4,45% | 0,09% | 5,72% | 1,70% | 2,02% | 14,02% | 5,71% |

| TOTAL RIESGO DE CRÉDITO | 681.314 | 14,88% | 20,79% | 0,88% | 8,23% | 3,17% | 10,17% | 25,77% | 16,11% |

A continuación se muestra la distribución por contraparte de los saldos contables de las exposiciones en mora y deterioradas de los activos financieros y riesgos contingentes:

TABLA 20: Distribución por sectores de los saldos contables de las exposiciones en mora y deterioradas de activos financieros y riesgos contingentes

2014

(Millones de euros)

|

|

Total | Entidades de crédito, seguros e intermediación financiera |

Sector Público | Empresas | Minoristas | Resto sectores |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 24.970 | 1,01% | 1,39% | 60,44% | 30,81% | 6,35% |

2013

|

|

Total | Entidades de crédito, seguros e intermediación financiera |

Sector Público | Empresas | Minoristas | Resto sectores |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 25.977 | 0,91% | 1,05% | 59,69% | 30,61% | 7,73% |

A continuación se muestra la distribución por contraparte de los saldos contables de las correcciones de valor de activos financieros y provisiones por riesgos contingentes:

TABLA 21: Distribución por sectores de los saldos contables de las correcciones de valor por deterioro de activos financieros y provisiones por riesgos contingentes

2014

(Millones de euros)

|

|

Total | Entidades de crédito, seguros e intermediación financiera |

Sector Público | Empresas | Minoristas | Resto sectores |

|---|---|---|---|---|---|---|

| Correcciones de valor y provisiones | 15.254 | 2,13% | 1,02% | 58,94% | 27,72% | 10,18% |

2013

|

|

Total | Entidades de crédito, seguros e intermediación financiera |

Sector Público | Empresas | Minoristas | Resto sectores |

|---|---|---|---|---|---|---|

| Correcciones de valor y provisiones | 15.914 | 1,99% | 1,98% | 60,55% | 25,78% | 9,71% |

4.2.5. Distribución por vencimiento residual

A continuación se muestra la distribución de la exposición original por vencimiento residual, desglosada por categorías de exposición según los modelos estándar y avanzado, sin incluir la posición en renta variable:

TABLA 22: Distribución por vencimiento residual de la exposición por Riesgo de Crédito

2014

(Millones de euros)

| Categoría de exposición | Exposición original por área geográfica | |||

|---|---|---|---|---|

| Total | Menos de 1 año | Entre 1 y 5 años | Más de 5 años | |

| Administraciones Centrales y Bancos Centrales | 103.926 | 48.471 | 29.950 | 25.506 |

| Administraciones regionales y Autoridades Locales | 7.482 | 1.974 | 1.542 | 3.966 |

| Entidades Sector Público y otras Instituciones Públicas | 5.524 | 742 | 1.042 | 3.740 |

| Bancos Multilaterales de Desarrollo | 93 | 5.141 | 6.526 | -11.574 |

| Organizaciones Internacionales | 16 | 2 | 13 | 1 |

| Instituciones | 20.366 | -1.016 | 13.298 | 8.084 |

| Empresas | 107.908 | 20.525 | 49.438 | 37.945 |

| Minoristas | 59.973 | 24.052 | 21.151 | 14.770 |

| Garantizadas con Inmuebles | 54.500 | 3.157 | 6.896 | 44.447 |

| Situación en mora | 9.311 | 2.649 | 3.374 | 3.288 |

| Alto Riesgo | 380 | 54 | 77 | 249 |

| Bonos Garantizados | 605 | 0 | 605 | 0 |

| Instituciones y empresas C/P | 2.063 | 43 | 999 | 1.020 |

| Instituciones de Inversión Colectiva | 124 | 111 | 2 | 11 |

| Otras exposiciones | 27.105 | 7.711 | 9.823 | 9.571 |

| Posiciones en titulización | 2.723 | 3 | 186 | 2.534 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 402.098 | 113.617 | 144.922 | 143.558 |

| Administraciones Centrales y Bancos Centrales | 3.001 | 883 | 231 | 1.887 |

| Instituciones | 112.235 | 72.927 | 16.934 | 22.374 |

| Empresas | 130.154 | 51.038 | 44.782 | 34.335 |

| Minoristas | 96.276 | 1.492 | 4.328 | 90.456 |

| Posiciones en titulización | 1.042 | 0 | 714 | 328 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 342.709 | 126.340 | 66.989 | 149.380 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 744.807 | 239.957 | 211.911 | 292.938 |

2013

| Categoría de exposición | Exposición original por área geográfica | |||

|---|---|---|---|---|

| Total | Menos de 1 año | Entre 1 y 5 años | Más de 5 años | |

| Administraciones Centrales y Bancos Centrales | 93.548 | 51.537 | 27.839 | 14.172 |

| Administraciones regionales y Autoridades Locales | 9.195 | 2.617 | 1.241 | 5.337 |

| Entidades Sector Público y otras Instituciones Públicas | 4.486 | 1.916 | 1.765 | 805 |

| Bancos Multilaterales de Desarrollo | 50 | 50 | 0 | 0 |

| Organizaciones Internacionales | 8 | 0 | 8 | 0 |

| Instituciones | 20.702 | 12.030 | 5.481 | 3.191 |

| Empresas | 93.305 | 30.388 | 37.122 | 25.795 |

| Minoristas | 60.395 | 25.034 | 22.522 | 12.839 |

| Garantizadas con Inmuebles | 51.916 | 3.189 | 6.686 | 42.041 |

| Situación en mora | 14.836 | 1.078 | 13.758 | 0 |

| Alto Riesgo | 1.133 | 250 | 459 | 424 |

| Bonos Garantizados | 911 | 0 | 911 | 0 |

| Instituciones y empresas C/P | 663 | 535 | 50 | 78 |

| Instituciones de Inversión Colectiva | 816 | 810 | 0 | 6 |

| Otras exposiciones | 22.210 | 13.361 | 769 | 8.080 |

| Posiciones en titulización | 4.820 | 5 | 143 | 4.671 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 378.995 | 142.802 | 118.754 | 117.440 |

| Administraciones Centrales y Bancos Centrales | 1.581 | 309 | 279 | 994 |

| Instituciones | 89.458 | 54.088 | 17.393 | 17.978 |

| Empresas | 114.333 | 51.103 | 35.848 | 27.381 |

| Minoristas | 96.037 | 14.876 | 3.944 | 77.217 |

| Posiciones en titulización | 910 | 277 | 434 | 199 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 302.319 | 120.653 | 57.897 | 123.769 |

| TOTAL RIESGO DE CRÉDITO DILUCIÓN Y ENTREGA | 681.314 | 263.454 | 176.651 | 241.209 |

4.2.6. Correcciones de valor por deterioro de activos y provisiones por riesgos y compromisos contingentes

A continuación se presenta el movimiento acontecido durante los ejercicios 2014 y 2013 en las correcciones de valor por deterioro y provisiones de los activos financieros en balance y de los riesgos y compromisos contingentes incluyendo fondos específicos, genéricos y Riesgo país.TABLA 23: Correcciones de valor por deterioro de activos y provisiones por riesgos y compromisos contingentes

2014

(Millones de euros)

| Concepto | Correcciones valor y provisiones activos financieros | Provisiones s/ riesgos y compromisos contingentes | Total |

|---|---|---|---|

| SALDO AL INICIO DEL EJERCICIO | 15.548 | 367 | 15.914 |

| Incremento de deterioro con cargo a resultados | 11.783 | 82 | 11.865 |

| Decremento del deterioro con abono a resultados | -6.865 | -67 | -6.932 |

| Entidades incorporadas por el Grupo en el ejercicio | 0 | 0 | 0 |

| Entidades enajenadas durante el ejercicio | 0 | 0 | 0 |

| Traspasos a créditos en suspenso | -4.464 | -1 | -4.464 |

| Diferencias de cambio y otros | -1.151 | 23 | -1.129 |

| SALDO AL FINAL DEL EJERCICIO (1) | 14.850 | 404 | 15.254 |

| De los que: |

|

|

|

| Sobre cartera deteriorada | 12.037 | 219 | 12.256 |

| Sobre cartera vigente no deteriorada | 2.813 | 184 | 2.997 |

2013

(Millones de euros)

| Concepto | Correcciones valor y provisiones activos financieros | Provisiones s/ riesgos y compromisos contingentes | Total |

|---|---|---|---|

| SALDO AL INICIO DEL EJERCICIO | 14.801 | 341 | 15.142 |

| Incremento de deterioro con cargo a resultados | 11.054 | 96 | 11.150 |

| Decremento del deterioro con abono a resultados | –4.921 | –52 | –4.973 |

| Entidades incorporadas por el Grupo en el ejercicio | 0 | 0 | 0 |

| Entidades enajenadas durante el ejercicio | –30 | –1 | –31 |

| Traspasos a créditos en suspenso | –3.838 | 0 | –3.838 |

| Diferencias de cambio y otros | –1.518 | –18 | –1.535 |

| SALDO AL FINAL DEL EJERCICIO | 15.548 | 367 | 15.914 |

| De los que: |

|

|

|

| Sobre cartera deteriorada | 12.987 | 202 | 13.190 |

| Sobre cartera vigente no deteriorada | 2.560 | 165 | 2.725 |

4.2.7. Pérdidas por deterioro del período

A continuación, se muestra el detalle de las pérdidas por deterioro de activos financieros y de riesgos y compromisos contingentes, así como las reversiones de las pérdidas previamente reconocidas en activos fallidos registradas directamente contra la cuenta de pérdidas y ganancias durante los ejercicios 2014 y 2013.

TABLA 24: Pérdidas por deterioro del periodo

(Millones de euros)

| CONCEPTOS | 2014 | 2013 |

|---|---|---|

| Activos financieros | 4.401 | 5.628 |

| De los que: |

|

|

| Recuperación de activos fallidos | 443 | 362 |

| Riesgos y compromisos contingentes (recuperaciones) | 15 | 44 |

| Total pérdidas por deterioro | 4.417 | 5.672 |