El modelo interno avanzado cuantifica el capital al nivel de confianza del 99.9% siguiendo la metodología LDA (Loss Distribution Approach). Esta metodología estima la distribución de pérdidas por eventos operacionales mediante la convolución de la distribución de frecuencia y la distribución de severidad de dichos eventos.

Los cálculos que se han realizado utilizan datos internos de pérdidas históricas del Grupo como fuente principal de información. Para enriquecer los datos provenientes de esta base interna e incorporar el impacto de posibles eventos todavía no recogidos en la misma, se ha recurrido a bases de datos externas (consorcio ORX) y también se han incluido los escenarios señalados en el punto 6.4.3.4.

La distribución de pérdidas se estima de modo individual para cada una de las distintas tipologías de riesgo operacional, que son definidas a partir de las celdas de Basilea, i.e. cruce entre línea de negocio y clase de riesgo. En aquellos casos donde no hay suficientes datos para un análisis robusto surge la necesidad de realizar agregaciones de celdas, eligiendo para ello el eje línea de negocio.

En ciertos casos también se ha optado por realizar una desagregación mayor de la celda de Basilea. El objetivo consiste en identificar agrupaciones estadísticamente homogéneas y con un número suficiente de datos para su correcta modelización. La definición de dichas agrupaciones se revisa y actualiza periódicamente.

La normativa de solvencia establece que el capital regulatorio por riesgo operacional se determina como la suma de estimaciones individuales por tipologías de riesgo, si bien contempla la posibilidad de incorporar el efecto de la correlación entre las mismas. Este impacto se ha tenido en cuenta en las estimaciones de BBVA con un enfoque conservador.

El modelo de cálculo de capital, tanto para España como para México, incorpora factores que reflejan el entorno de negocio y la situación de los sistemas de control interno, de manera que el cálculo obtenido se incrementa o disminuye en función de la evolución de estos factores para anticipar su posible incidencia.

Respecto a otros factores contemplados en el Reglamento señalado, indicar que las estimaciones actuales no incluyen el efecto mitigador de los seguros.

Los siguientes cuadros recogen los requerimientos de capital por riesgo operacional desglosados según los modelos de cálculo empleados y por áreas geográficas para conseguir una visión global del consumo de RRPP por este tipo de riesgo:

TABLA 53: Capital regulatorio por Riesgo Operacional

(Millones de euros)

| Capital regulatorio por Riesgo Operacional | 2014 | 2013 |

|---|---|---|

| Avanzado | 1.266 | 1.310 |

| España | 811 | 796 |

| México | 455 | 514 |

| Estándar | 942 | 975 |

| Básico | 145 | 136 |

| Total Grupo BBVA | 2.352 | 2.421 |

Las principales variaciones en los requerimientos de recursos propios por riesgo operacional vienen motivados por:

- Método avanzado (44 millones): Reducción de los requerimientos por la implementación de cambios metodológicos en el modelo AMA incorporando escenarios en lugar de factores de la herramienta de evaluación de riesgo operacional (EVRO).

- Métodos no avanzados (24 millones): Descenso producido por el efecto conjunto del tipo de cambio (principalmente la devaluación de la divisa venezolana) y de la reducción del margen financiero.

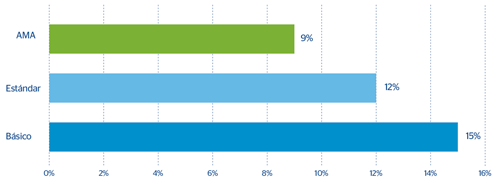

A continuación, se resumen los porcentajes de capital requerido para cada uno de los métodos, donde el porcentaje de capital requerido medio sobre el margen financiero se sitúa en el 9,9%.

GRÁFICO 25: Capital requerido por Método