El Grupo Banco Bilbao Vizcaya Argentaria (en adelante, el “Grupo” o “Grupo BBVA”) es un Grupo financiero diversificado internacionalmente con una presencia significativa en el negocio bancario tradicional de banca al por menor, administración de activos y banca mayorista.

La diversificación es esencial para lograr resistencia en cualquier entorno. La estructura del Grupo está muy equilibrada en términos de geografías, negocios y segmentos, lo que permite seguir manteniendo un alto nivel de recurrencia de ingresos, a pesar de las condiciones del entorno y de los ciclos económicos.

La estrategia del Grupo se basa en gestionar franquicias sólidas, con masa crítica suficiente de clientela y posiciones de liderazgo en sus respectivos mercados. El Grupo está continuamente analizando el mercado para detectar oportunidades de inversión atractivas y rentables, dentro de su política de gestión activa de carteras, que busca generar el máximo valor al accionista. La ejecución de esta estrategia a medio y largo plazo ha llevado a BBVA a llegar a acuerdos en 2014 sobre varias transacciones, que se comentan en el apartado 1.1.4 del presente informe.

Por último, BBVA continúa avanzando en su proceso de transformación digital, cerrando el año 2014 con 9 millones de clientes digitales que se relacionan con el Banco a través de Internet o del móvil.

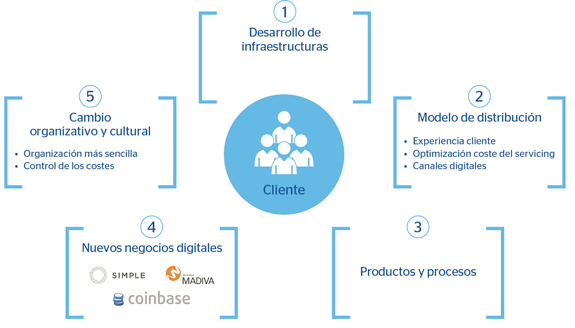

Prueba de todo lo anterior son todos los hitos que el Grupo ha alcanzado a lo largo del ejercicio 2014:

Hitos de la transformación en 2014

Adicionalmente a las operaciones que lleva a cabo directamente, el Banco es cabecera de un grupo de entidades dependientes, negocios conjuntos y entidades asociadas que se dedican a actividades diversas y que constituyen, junto con él, el Grupo BBVA. Ello permite al Grupo BBVA poseer un alto grado de diversificación geográfica, que es una de las palancas que facilita el crecimiento sostenible y la obtención orgánica de unos resultados muy satisfactorios.

El año 2014 se ha cerrado con un crecimiento positivo en diferentes áreas de performance, tanto en la gestión de costes como en la generación de márgenes; permitiendo, consecuentemente, un fortalecimiento de su posición de solvencia en el mercado.

En cuanto a la liquidez, se mantiene la buena coyuntura de los mercados de financiación mayorista y el constante acceso a mercado de BBVA y de sus franquicias. Adicionalmente, el nuevo programa de targeted longer-term refinancing operations (TLTRO), anunciado por el Banco Central Europeo (BCE) y la favorable evolución del peso de los depósitos minoristas continúan reforzando la posición de liquidez del Grupo y mejorando su estructura de financiación, consiguiendo así el mantenimiento de unos ratios de liquidez en términos de LTD (Loan to Deposits) y LCR (Liquidity Coverage Ratio) muy favorables.

Considerando la evolución del riesgo de crédito, se produce una reducción en la morosidad así como un aumento en las tasas de cobertura, fortaleciendo aún más la adecuada posición de la entidad en términos de riesgo crediticio.

En solvencia, BBVA incrementa sus ratios de capital, tanto phased-in como fully-loaded, gracias a la generación orgánica de beneficios y a los aumentos de capital llevados a cabo en el periodo, manteniendo sus niveles de capital muy por encima de los mínimos exigidos y alcanzando un ratio de apalancamiento (fully-loaded) muy favorable en comparación con el del resto de su peer group. Todo ello se describirá en mayor profundidad a lo largo del presente informe.