3 Grupo BBVA. Margen de intereses

(Millones de euros)

El margen de intereses del Grupo acumulado a diciembre de 2012 asciende a 15.122 millones de euros, lo que supone un avance del 15,0% respecto al del mismo período del año previo. Este aumento, que se produce prácticamente en todas las geografías, se debe, una vez más, a la defensa de los diferenciales de la clientela y a la favorable evolución de la actividad en los países emergentes. Por áreas de negocio destaca:

- Resistencia en España, en un contexto de menores volúmenes, de tipos de interés bajos y de elevada competencia en la captación de pasivo, gracias a la mejor situación relativa de BBVA en términos de liquidez y solvencia. En definitiva, esta área genera un margen de intereses acumulado de 4.836 millones de euros y crece un 10,1% frente a la cifra del mismo período de 2011.

- En Eurasia crece un 5,5% interanual, hasta los 847 millones de euros acumulados en el ejercicio. La incorporación de Garanti, el 22 de marzo de 2011, la positiva evolución de la actividad con clientes minoristas y la favorable trayectoria del diferencial de la clientela, en especial en Turquía (fruto, fundamentalmente, de la reducción del coste del pasivo) explican este buen comportamiento.

- México genera un margen de intereses en 2012 de 4.164 millones, un 7,8% más que en 2011 a tipo de cambio constante. El mayor volumen de actividad y la adecuada gestión de precios han permitido compensar el impacto derivado de un entorno de tipos de interés en mínimos históricos.

- América del Sur mantiene el buen desempeño de su margen de intereses, que se beneficia tanto del dinamismo de la actividad como de la defensa de los diferenciales de la clientela. En definitiva, el área alcanza una cifra acumulada a diciembre de 2012 de 4.291 millones de euros, es decir, vuelve a crecer un 25,6% en comparación con el dato del mismo período del año anterior (también sin considerar el efecto de las divisas).

- En Estados Unidos, el margen de intereses sigue afectado negativamente por el run-off de Guaranty, el menor volumen de negocio en CIB y el actual entorno de bajos tipos de interés y curva sin apenas pendiente. También está influenciado favorablemente por el aumento del volumen de créditos y la reducción interanual del coste de los depósitos. Por todo lo anterior, esta rúbrica se sitúa en los 1.682 millones de euros en 2012, una disminución del 4,7% a tipo de cambio constante.

Estructura de rendimientos y costes

Descargar Excel

Descargar Excel

|

|

2012 | 2011 | 2010 | |||

|---|---|---|---|---|---|---|

|

|

% s/ATM | % Rdto./Coste | % s/ATM | % Rdto./Coste | % s/ATM | % Rdto./Coste |

| Caja y depósitos en bancos centrales | 4,2 | 0,99 | 3,7 | 1,18 | 3,8 | 1,12 |

| Cartera de títulos y derivados | 26,8 | 2,87 | 24,9 | 2,99 | 26,1 | 2,70 |

| Depósitos en entidades de crédito | 4,2 | 1,79 | 4,6 | 2,42 | 4,6 | 1,96 |

| Créditos a la clientela | 57,5 | 5,72 | 60,1 | 5,51 | 59,6 | 4,89 |

| Euros | 34,8 | 3,34 | 38,7 | 3,40 | 39,3 | 3,19 |

| Residentes | 28,8 | 3,79 | 33,8 | 3,69 | 35,6 | 3,30 |

| Otros | 6,1 | 1,22 | 4,9 | 1,40 | 3,7 | 2,18 |

| Moneda extranjera | 22,7 | 9,39 | 21,5 | 9,31 | 20,3 | 8,19 |

| Otros activos | 7,3 | 0,44 | 6,5 | 0,58 | 5,9 | 0,48 |

| Total activo | 100,0 | 4,21 | 100,0 | 4,25 | 100,0 | 3,78 |

| Depósitos de bancos centrales y entidades de crédito | 17,3 | 2,14 | 13,6 | 2,63 | 14,3 | 1,89 |

| Depósitos de la clientela | 45,4 | 1,84 | 48,7 | 2,04 | 46,4 | 1,37 |

| Euros | 23,5 | 1,34 | 27,0 | 1,58 | 21,8 | 1,02 |

| Residentes | 15,3 | 1,57 | 16,9 | 1,66 | 15,8 | 1,28 |

| Otros | 8,2 | 0,90 | 10,1 | 1,43 | 6,0 | 0,33 |

| Moneda extranjera | 21,9 | 2,38 | 21,7 | 2,62 | 24,6 | 1,68 |

| Valores negociables y pasivos subordinados | 16,7 | 2,71 | 19,3 | 2,38 | 21,4 | 1,95 |

| Otros pasivos | 13,8 | 0,94 | 11,6 | 1,11 | 11,9 | 0,62 |

| Patrimonio neto | 6,9 | - | 6,8 | - | 5,9 | - |

| Total patrimonio neto y pasivo | 100,0 | 1,79 | 100,0 | 1,94 | 100,0 | 1,40 |

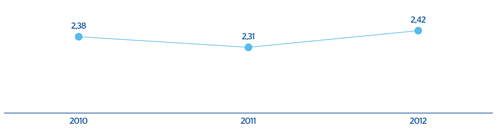

| Margen de intereses/Activos totales medios (ATM) |

|

2,42 |

|

2,31 |

|

2,38 |

4 Grupo BBVA. Margen de intereses sobre ATM

(Porcentaje)