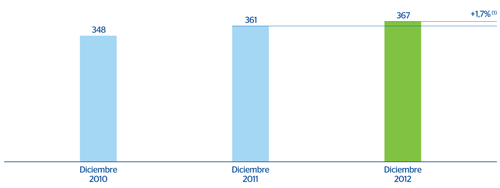

A cierre de 2012, el crédito bruto a la clientela asciende a 367 millardos de euros, lo que supone una subida del 1,7% frente al dato registrado a finales del ejercicio anterior. En el avance interanual influyen favorablemente, aparte del dinamismo de la actividad en las zonas geográficas emergentes, la incorporación de los saldos procedentes de Unnim y el impacto positivo de las divisas. Estos efectos son superiores a la reducción de la actividad en España y de las carteras de CIB del Grupo.

Créditos a la clientela

(Millones de euros)

Descargar Excel

Descargar Excel

|

|

31-12-12 | Δ % | 31-12-11 | 31-12-10 |

|---|---|---|---|---|

| Residentes | 190.817 | (0,8) | 192.442 | 198.634 |

| Administraciones públicas | 25.399 | (0,4) | 25.509 | 23.656 |

| Otros sectores residentes | 165.417 | (0,9) | 166.933 | 174.978 |

| Con garantía real | 105.664 | 6,5 | 99.175 | 105.002 |

| Crédito comercial | 5.926 | (10,5) | 6.620 | 6.847 |

| Arrendamientos financieros | 4.245 | (14,3) | 4.955 | 5.666 |

| Otros deudores a plazo | 36.457 | (12,9) | 41.863 | 46.225 |

| Deudores por tarjetas de crédito | 1.666 | 3,1 | 1.616 | 1.695 |

| Otros deudores a la vista y varios | 2.857 | (2,8) | 2.939 | 2.222 |

| Otros activos financieros | 8.603 | (11,9) | 9.766 | 7.321 |

| No residentes | 156.312 | 2,0 | 153.222 | 134.258 |

| Con garantía real | 61.811 | 1,9 | 60.655 | 45.509 |

| Otros créditos | 94.500 | 2,1 | 92.567 | 88.750 |

| Créditos dudosos | 20.287 | 29,7 | 15.647 | 15.361 |

| Residentes | 15.159 | 37,3 | 11.042 | 10.953 |

| Administraciones públicas | 145 | 11,8 | 130 | 111 |

| Otros sectores residentes | 15.014 | 37,6 | 10.913 | 10.841 |

| No residentes | 5.128 | 11,4 | 4.604 | 4.408 |

| Créditos a la clientela (bruto) | 367.415 | 1,7 | 361.310 | 348.253 |

| Fondos de insolvencias | (14.485) | 53,9 | (9.410) | (9.396) |

| Créditos a la clientela | 352.930 | 0,3 | 351.900 | 338.857 |

19. Grupo BBVA. Crédito bruto a la clientela

(Millardos de euros)

Por áreas de negocio, las tendencias observadas durante el año 2012 se resumen a continuación:

- El proceso de desapalancamiento que se viene viviendo en España, y que ha sido más acusado en la parte final del ejercicio, se ha compensado, en parte, con la incorporación de los saldos de Unnim, a finales de julio de 2012, y con la formalización del llamado fondo de financiación de pago a proveedores. Con todo, el crédito bruto a la clientela del área baja un 1,5% en los últimos doce meses.

- Eurasia muestra un comportamiento dual entre el segmento mayorista de Europa y Asia y la cartera minorista, principalmente ubicada en la participación que BBVA ostenta en Garanti. La actividad crediticia en CIB retrocede un 29,9% en el año, descenso motivado, por una parte, por la desaceleración económica y, por otra, por su estrategia de crecimiento selectivo en determinados clientes y carteras. En cambio, el crédito bruto a la clientela procedente de Garanti sube un 15,1% en el mismo horizonte temporal. Por lo tanto, a cierre de año, la inversión crediticia del área baja un 13,0% en el año.

- México conserva el ritmo de crecimiento de su actividad, fundamentalmente de las carteras minoristas. En concreto, cabe resaltar el avance en consumo y tarjetas y en pequeños negocios. Lo anterior implica una tasa de variación interanual positiva del 8,6% de la inversión crediticia del área (a tipo de cambio constante).

- América del Sur sigue creciendo significativamente de manera generalizada en todas las geografías y prácticamente en todas las carteras, aunque también sobresale el excelente comportamiento de las del segmento retail. En total, la inversión sube un 18,6% en el año (a tipos de cambio constantes).

- Estados Unidos muestra de nuevo un buen desempeño, que se apoya en la favorable trayectoria de la facturación de BBVA Compass en sus carteras objetivo, es decir, en los préstamos a empresas (commercial) e hipotecas al segmento residencial (residential real estate). Por todo ello, y a pesar de que continúa el retroceso en el sector promotor (construction real estate), la inversión crediticia de BBVA Compass crece un 4,1% desde el cierre de 2011 (también a tipo de cambio constante).

En definitiva, un sector residente que experimenta un progresivo descenso, frente a un sector no residente que se beneficia del buen desempeño de los mercados emergentes.

20 Grupo BBVA. Distribución geográfica del crédito a la clientela (bruto)

(Porcentaje)

Por último, los créditos dudosos muestran una senda creciente desde finales del año 2011, con una tasa de variación interanual del +29,7%. Esta tendencia se explica, sobre todo, por la evolución del sector residente, muy influida por el deterioro de la economía de la zona euro y, en concreto, de España. Además, en él se incluye, desde finales de julio, los saldos de Unnim, aunque hay que resaltar que tienen una elevada cobertura y que parte de ellos están garantizados por un esquema de protección de activos (EPA). Asimismo, la variación interanual positiva de los saldos dudosos del sector no residente es fruto, principalmente, del efecto de los tipos de cambio y de la clasificación, en el último trimestre de 2012, como dudosos subjetivos, de determinados riesgos en Portugal.