La consecución de una unión bancaria y fiscal en Europa será decisiva para dar mayor credibilidad al proyecto europeo

Por lo que respecta al sector bancario, Europa ha vivido un año con elevadas tensiones financieras, tal y como se ha comentado. Ello supuso la virtual desaparición del efecto positivo que tuvo sobre las primas de riesgo la inyección de liquidez del BCE.

En la segunda mitad del año, también fue el BCE quien dio un paso decisivo para poner fin a la crisis de deuda en Europa al comenzar con el nuevo programa de compra de deuda pública. Tras la cumbre del Eurogrupo de finales de junio, Europa está trabajando en el diseño de una hoja de ruta hacia una unión bancaria y fiscal, que son condiciones necesarias para dar mayor credibilidad al proyecto europeo.

En España, la reestructuración del sistema financiero ha avanzado muy significativamente con la implementación de importantes reformas y con la comprobación de la heterogeneidad de la banca española. Entre los principales hitos destacan:

En España, la reestructuración del sistema financiero ha avanzado muy significativamente

- Entrada en vigor de dos Reales Decretos Ley (RDLs), en febrero y mayo, destinados a sanear el riesgo de los activos inmobiliarios (problemáticos y no problemáticos).

- Concesión, por parte de las instituciones europeas, de un préstamo de hasta 100.000 millones de euros para reforzar la solvencia del sistema financiero.

- Aprobación del RDL (y posterior Ley) de Reestructuración y Resolución de Entidades de Crédito, que supone una herramienta esencial en la gestión de crisis de entidades financieras. Representa un avance importante en la reforma del sistema una vez que refuerza los instrumentos, el papel de las instituciones públicas y los procedimientos en la restructuración y resolución de entidades.

- Publicación de los resultados del ejercicio de resistencia realizado a la banca española por dos consultoras internacionales independientes (ejercicio top-down). En él se identificaron necesidades de capital de entre 51.000 y 62.000 millones de euros. Posteriormente, se publicaron los resultados de las pruebas de resistencia de los mismos 14 grupos bancarios españoles basándose en el análisis individual de cada entidad (ejercicio bottom-up). Los resultados arrojaron unas necesidades de capital de 54.000 millones de euros circunscritas a entidades que representan cerca del 30% de los activos del sistema y concentradas en aquellas controladas por el Fondo de Reestructuración Ordenada Bancaria (FROB).

- Creación de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB), controlada minoritariamente por el FROB. La SAREB será la encargada de gestionar los activos vinculados al sector inmobiliario que le transfieran los bancos nacionalizados y los que requieran una inyección de capital público.

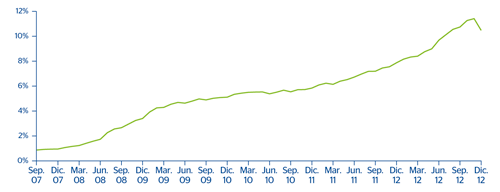

En medio de todos estos hitos, la industria financiera continúa su proceso de desapalancamiento, lo que ha implicado un retroceso del volumen de negocio y un impacto negativo sobre la tasa de mora del sector, que a finales de diciembre se situaba en el 10,4% para el conjunto del sistema.

14 Tasa de mora del sector privado en España (1)

(Porcentaje)

Fuente Banco de España.

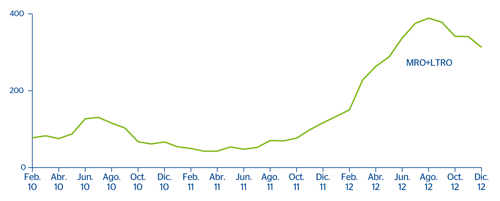

El alivio de las tensiones financieras en los últimos meses de 2012 ha permitido la reducción de la apelación al BCE, que alcanzó 313.109 millones de euros en diciembre, tras un máximo de 388.736 millones del mes de agosto.

15 Apelación neta al BCE de las entidades españolas

(Millardos de euros)

En Estados Unidos, la salud del sistema bancario sigue mejorando

En Estados Unidos, la salud del sistema bancario sigue mejorando, con un menor número de instituciones con problemas. La tasa de mora de los bancos comerciales ha disminuido a lo largo de 2012 en todos los segmentos, aunque en el tercer trimestre se vio un ligero deslizamiento al alza en el segmento residencial. Es probable que las condiciones crediticias sigan siendo estrictas en 2013, especialmente con respecto al crédito residencial, dada la elevada carga financiera de las familias.

En México, el sistema financiero sigue en uno de sus mejores momentos, con una capitalización muy por encima del mínimo requerido del 10%, lo que le ha permitido ser de los primeros en adoptar la regulación de Basilea III. El crédito mantiene un avance robusto y evidencia 20 meses consecutivos de tasas de crecimiento interanual de dos dígitos. La expansión se verifica en todos los componentes del crédito bancario y se espera que el dinamismo continúe como consecuencia del entorno macroeconómico favorable. Por lo que respecta a la captación tradicional de depósitos de clientes, ha desacelerado su ritmo de incremento, lo que viene explicado por el menor dinamismo de los recursos a plazo ante el elevado ascenso de las sociedades de inversión de deuda (SID, instrumentos de ahorro no bancario sustitutivos del plazo). No obstante, cabe resaltar que no existen tensiones de liquidez.

En Latinoamérica, el sector se mantiene muy sólido

En América del Sur, el sistema financiero en la mayoría de los países se mantiene sólido y el crédito sigue subiendo a tasas elevadas, impulsado por políticas monetarias centradas en apoyar la actividad económica. Frente a la expansión monetaria externa y el consiguiente incremento de los flujos de capitales, muchos bancos centrales han optado por aplicar medidas macroprudenciales para desincentivar la entrada de capitales y para controlar el avance del crédito interno (particularmente en Brasil y Perú).

En Turquía, el crédito crece a tasas elevadas y la tasa de mora se mantiene en niveles bajos. En China continúan las reformas

En Turquía, el crédito al sector privado continúa creciendo a tasas elevadas (+16,0% interanual), aunque inferiores a las de 2011, en parte porque durante el segundo semestre de 2012 se ha bajado, por primera vez desde hace más de un año, la tasa oficial de interés. En cuanto a la morosidad, sigue en niveles bajos.

Por último, en China, las autoridades han lanzado varias reformas desde el inicio del año, entre las cuales se incluyen medidas para la liberalización de los tipos de interés y mayor flexibilidad en los tipos de cambio. En junio y julio, el Banco Central amplió el rango de descuentos permisibles en el tipo de interés para préstamos, hasta el 30%, e introdujo una prima del 10% sobre el tipo de interés de referencia para depósitos. Adicionalmente, redujo el coeficiente de caja en 150 puntos básicos. En septiembre se publicó el plan del sector financiero, como continuación del duodécimo Plan Quinquenal (2011-2015), que reafirma la intención de abolir los controles de los tipos de interés, abrir la cuenta de capital, fomentar la innovación financiera y fortalecer el marco de regulación financiera. El Plan también establece objetivos cuantitativos para el valor añadido del sector financiero (hasta el 5,0% del PIB de 2015, en comparación con el 4,4% establecido en la pasada década). En este contexto, el crecimiento del crédito bancario se mantiene relativamente estable, aunque la proporción de préstamos a largo plazo se ha incrementado, lo que refleja que los flujos de crédito están yendo hacia los proyectos de infraestructuras públicas y las inversiones empresariales.