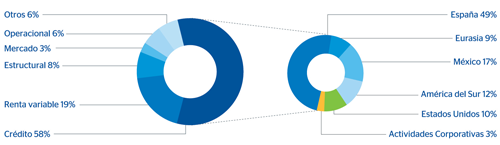

El consumo de capital económico en riesgo (CER) se sitúa a 31 de diciembre de 2012 en 36.062 millones de euros, con un incremento en el ejercicio del 29,4% según datos homogéneos (1). El riesgo predominante sigue siendo el de crédito, procedente de las carteras originadas por las redes del Grupo a partir de su base de clientela, que supone el 58,3% del total y experimenta un incremento interanual del 15,8%, principalmente, por la incorporación de Unnim, el aumento del riesgo de crédito en sala del Comité de Activos y Pasivos (COAP) y el recalibrado de parámetros efectuado en España. El CER de renta variable alcanza un peso relativo del 19,4%, con un ascenso del 126,5%, al incorporarse en su estimación el cómputo de los fondos de comercio generados por las participaciones en las entidades de crédito que conforman el Grupo. El CER estructural, por tipo de interés y tipo de cambio, sube conjuntamente un 58,7% debido al impacto de la inclusión de los fondos de comercio sobre el riesgo de tipo de cambio. El CER de la operativa de mercados ve incrementado su peso relativo tras aumentar un 78,4% por la incorporación de los elementos de Basilea 2.5 (VaR en stress e IRC).

3 Grupo BBVA. Capital económico en riesgo. Distribución por tipos de riesgo

(Datos en términos atribuidos, 31-12-2012)

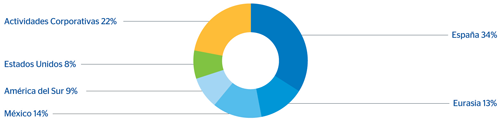

En el desglose por áreas, España registra un aumento del CER del 14,7% por la incorporación de Unnim, la recalibración de los modelos incorporada a mediados de año, el aumento del riesgo de crédito en sala del COAP y el incremento del riesgo de mercado por la aplicación de Basilea 2.5. Eurasia crece respecto al año anterior en un 8,5% por la evolución de los parámetros de riesgo de crédito en Turquía y el aumento del valor de la participación en China Citic Bank (CNCB), que incrementa el riesgo de renta variable. En México, el CER avanza un 13,8%, principalmente, por lo que se refiere al riesgo de crédito, por la recalibración de los parámetros y el crecimiento de la inversión. Por lo que respecta al riesgo de mercado, el CER de México sube por la aplicación de los criterios de Basilea 2.5. Estados Unidos reduce su peso relativo en el conjunto del CER, con un descenso interanual del 10,2% debido a la mejora del perfil de riesgo de crédito del área. Por su parte, el CER de América del Sur crece un 12,5%, básicamente motivado por dinamismo generalizado de la inversión en todos los países y la apreciación de las divisas de la región.

4 Grupo BBVA. Capital económico en riesgo. Distribución por áreas de negocio

(Datos en términos atribuidos, 31-12-2012)

Por último, la rentabilidad ajustada al riesgo (RAR) recurrente del Grupo, es decir, generada a partir del negocio con clientes y excluyendo singulares, es del 18,9% y se mantiene en niveles elevados en todas las áreas de negocio.

(1) Las tasas de crecimiento que se presentan se realizan contra el cierre homogéneo dediciembre de 2011 (27.874 millones de euros) que incluye los efectos anuales de la

actualización de parámetros de riesgo de crédito de final de año (México, América del Sur

y Estados Unidos) y revisión de modelos del resto de riesgos, frente a la citada cifra oficial

de cierre de 2012 de 36.062 millones de euros.