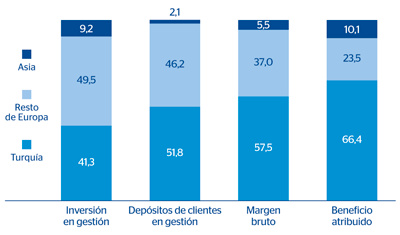

Eurasia genera un beneficio atribuido acumulado a marzo de 2014 de 105 millones de euros, lo que supone un aumento interanual del 3,1%. El 66% de esta cifra procede de Turquía, el 23% del resto de Europa y el 10% de Asia.

Distribución de las principales magnitudes por geografía

(Porcentaje)

El margen de intereses se reduce un 2,1% en términos interanuales debido, principalmente, a la ya comentada subida del coste del pasivo en liras en Garanti. Dicho impacto ha sido en parte compensado por la influencia positiva de la repreciación de los préstamos y de la ampliación de la cartera de bonos en divisa realizada en los últimos trimestres por Garanti a tipos atractivos. Todo ello es especialmente desfavorable en la comparación interanual, dado que el primer trimestre de 2013 fue el que mostró los diferenciales más altos del ejercicio anterior en Garanti. Sin embargo, en términos intertrimestrales, la evolución es más favorable como consecuencia de las decisiones tomadas por el banco turco en los últimos meses en términos de repreciación de los créditos y financiación a menor coste.

Retroceso interanual de las comisiones (–5,4%) debido a un trimestre en el que se ha cerrado un menor número de operaciones con clientes mayoristas y que no ha podido compensar la buena evolución de las comisiones en Garanti en el mismo período.

Reducción interanual del 26,7% en los ROF, que comparan con un primer trimestre de 2013 muy favorable fruto de la positiva trayectoria que tuvo la actividad de mercados en el área. Sin embargo, la evolución en los últimos meses es muy positiva gracias al repunte de la tasa de inflación en Turquía, que ha aumentado la remuneración procedente de la cartera de bonos indexados a este índice en Garanti. De hecho, si se comparan los ROF del área del primer trimestre de 2014 con los del cuarto trimestre de 2013, se observa un avance del 186,3%.

Los gastos de explotación aumentan a una tasa interanual del 14,6% que se explica, en gran parte, por el crecimiento de la red comercial de Garanti en 2013 (+48 sucursales en los últimos doce meses) y por el aumento de la inflación en Turquía. Hay que resaltar que la red comercial de Garanti seguía siendo, a finales de 2013, la más eficiente del sector, con los mejores ratios de préstamos, depósitos e ingresos recurrentes por sucursal.

El volumen de pérdidas por deterioro de activos financieros retrocede en términos interanuales debido a un volumen de dotaciones genéricas más reducido derivado, fundamentalmente, de la moderación del ritmo de avance de la inversión crediticia en Garanti, en particular, de la cartera de consumo.

Garanti. Principales datos a marzo de 2014 (1)

|

|

31-03-14 |

|---|---|

| Estados financieros (millones de euros) |

|

| Beneficio atribuido | 250 |

| Total activo | 67.925 |

| Créditos a la clientela | 40.808 |

| Depósitos de la clientele | 35.161 |

| Ratios relevantes (%) |

|

| Ratio de eficiencia (2) | 48,6 |

| Tasa de mora | 2,2 |

| Información adicional |

|

| Número de empleados | 18.930 |

| Número de oficinas | 995 |

| Número de cajeros | 3.982 |

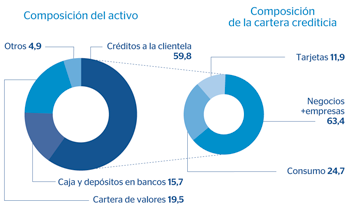

Garanti. Composición del activo y del crédito

|

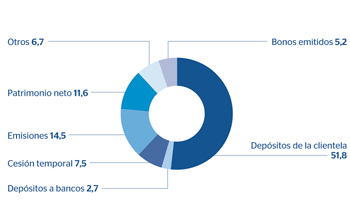

Garanti. Composición del pasivo (1)

(Porcentaje a 31-03-2014) |

|---|---|

(1) Sólo Garanti Bank. |

(1) Sólo Garanti Bank. |