Al cierre del primer trimestre de 2014, los principales indicadores de calidad crediticia del Grupo evolucionan favorablemente:

- Reducción de la tasa de mora en España (incluida la actividad inmobiliaria) hasta el 10,0%, desde el 10,3% de diciembre de 2013, debido a la disminución de la cifra de dudosos en 610 millones de euros, manteniéndose estable el riesgo crediticio. En cobertura, ligero aumento respecto al dato de finales de 2013.

- Mejora de la calidad crediticia en Estados Unidos.

- Estabilidad en Eurasia y México.

- Buenos indicadores de riesgo en América del Sur.

A 31-3-2014, los riesgos totales del Grupo con clientes (incluidos los riesgos de firma) retroceden en el trimestre un 0,5% como consecuencia del efecto de los tipos de cambio (especialmente de la depreciación del peso argentino y de la aplicación del SICAD I al bolívar fuerte venezolano). Sin el impacto de las divisas, esta partida avanza un 1,1% en los últimos tres meses (en México un 3,3%, en Estados Unidos un 4,6%, en América del Sur un 3,4% y en Turquía un 2,4%).

Riesgo de crédito (1)

(Millones de euros)

|

|

31-03-14 | 31-12-13 | 30-09-13 | 30-06-13 | 31-03-13 |

|---|---|---|---|---|---|

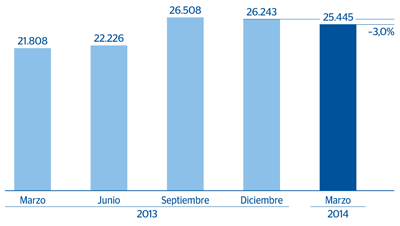

| Riesgos dudosos | 25.445 | 26.243 | 26.508 | 22.226 | 21.808 |

| Riesgo crediticio | 384.577 | 386.401 | 393.556 | 401.794 | 410.840 |

| Fondos de cobertura | 15.372 | 15.715 | 15.777 | 15.093 | 15.482 |

| De carácter específico | 12.752 | 13.030 | 12.439 | 11.084 | 10.578 |

| De carácter genérico y riesgo-país | 2.620 | 2.684 | 3.338 | 4.009 | 4.904 |

| Tasa de mora (%) | 6,6 | 6,8 | 6,7 | 5,5 | 5,3 |

| Tasa de cobertura (%) | 60 | 60 | 60 | 68 | 71 |

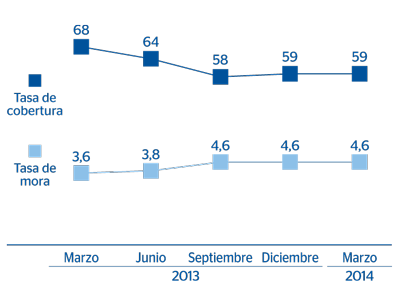

| Tasa de mora (%) (sin actividad inmobiliaria en España) | 4,6 | 4,6 | 4,6 | 3,8 | 3,6 |

| Tasa de cobertura (%) (sin actividad inmobiliaria en España) | 59 | 59 | 58 | 64 | 68 |

El saldo de riesgos dudosos también disminuye en el trimestre gracias al buen comportamiento de las entradas en mora en España, sobre todo en la actividad inmobiliaria, y a la mejora de la calidad crediticia en Estados Unidos y México.

Por lo que se refiere a los movimientos de dudosos, positiva trayectoria de las entradas brutas en el trimestre, inferiores tanto a las del primer trimestre del ejercicio anterior como a la media trimestral de 2013 (aislando el efecto de la clasificación de los préstamos refinanciados a dudosos realizada en el tercer trimestre). Recuperaciones en línea con las del primer trimestre de 2013. En consecuencia, el índice de recuperaciones sobre entradas en mora alcanza el 78,0% en el trimestre, mejorando significativamente el 69,5% del cuarto trimestre de 2013.

Evolución de los riesgos dudosos

(Millones de euros)

|

|

1er Trim. 14 | 4o Trim. 13 | 3er Trim. 13 | 2o Trim. 13 | 1er Trim. 13 |

|---|---|---|---|---|---|

| Saldo inicial | 26.243 | 26.508 | 22.226 | 21.808 | 20.603 |

| Entradas | 2.190 | 3.255 | 7.094 | 4.075 | 3.603 |

| Recuperaciones | (1.708) | (2.261) | (1.956) | (1.964) | (1.659) |

| Entrada neta | 482 | 993 | 5.138 | 2.112 | 1.944 |

| Pases a fallidos | (1.248) | (1.102) | (817) | (1.282) | (655) |

| Diferencias de cambio y otros | (32) | (155) | (39) | (412) | (84) |

| Saldo al final de período | 25.445 | 26.243 | 26.508 | 22.226 | 21.808 |

| Pro memoria: |

|

|

|

|

|

| Créditos dudosos | 25.032 | 25.826 | 26.109 | 21.810 | 21.448 |

| Riesgos de firma dudosos | 413 | 418 | 399 | 416 | 361 |

Riesgos dudosos

(Millones de euros)

La tasa de mora del Grupo termina a marzo de 2014 en el 6,6% (4,6% excluida la actividad inmobiliaria en España), lo que implica un descenso de 18 puntos básicos en el trimestre. Esto se debe, principalmente, a la ya comentada disminución de la cartera dudosa. En este sentido, la tasa de mora del negocio bancario en España se sitúa en el 6,4%, con un ligero retroceso de 2 puntos básicos en el trimestre. En la actividad inmobiliaria de España baja hasta el 54,2% (55,5% a 31-12-2013). Estabilidad en Eurasia, cuyo ratio finaliza el mes de marzo en el 3,4%. Mejora en Estados Unidos y en México hasta el 1,0% y el 3,4%, respectivamente. Por último, en América del Sur, la tasa de mora se sitúa en el 2,2% (2,1% a diciembre de 2013).

Finalmente, los fondos de cobertura para los riesgos con clientes totalizan 15.372 millones de euros a 31-3-2014, con un descenso del 2,2% respecto a la cifra de diciembre de 2013, aunque el nivel de cobertura del Grupo se mantiene estable en el 60%. Por áreas de negocio, destaca el incremento de este ratio en Estados Unidos, que pasa del 134% al 160%; en Eurasia permanece prácticamente estable y termina en el 88%; en México experimenta un ligero ascenso hasta el 114% (110% en diciembre de 2013); mientras que en América del Sur retrocede del 141% al 136%. Por último, España mejora ligeramente la cobertura de cierre de 2013 gracias al aumento registrado en la actividad inmobiliaria hasta el 63% (61% a 31-12-2013). En la actividad bancaria, el ratio permanece en los mismos niveles de finales del ejercicio precedente, en el 41%.

Tasas de mora y cobertura (1)

(Porcentaje)