A pesar del escenario de crisis en el que se sigue desenvolviendo la actividad económica, el modelo de negocio, la adecuada diversificación geográfica y por carteras y la política de prudencia aplicada por el Grupo en la gestión del riesgo han permitido una estabilización en los principales indicadores de la calidad de la cartera crediticia durante el ejercicio 2010, cuyo buen comportamiento permite a BBVA seguir destacando respecto al sistema.

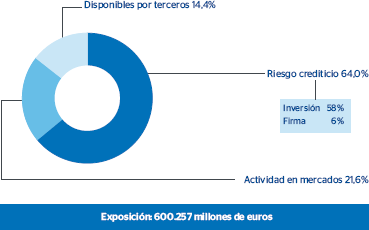

La exposición máxima al riesgo de crédito de BBVA se eleva a 600.257 millones de euros a 31-12-2010, con un ascenso del 2,4% con respecto al cierre del ejercicio 2009. Los riesgos crediticios con clientes (incluidos los riesgos de firma), que suponen un 64,0%, aumentan un 5,3% sobre diciembre de 2009, en parte por la revalorización de las principales divisas frente al euro con impacto en el balance y actividad del Grupo, pero también por el crecimiento real de la inversión (a tipos de cambio constantes sube un 2,8%). La exposición potencial al riesgo de crédito en actividades de mercados (con un peso del 21,6%), incluida la referida a derivados (una vez considerados los acuerdos de netting y colaterales), disminuye un 5,2%, debido a la renta fija, mientras que los disponibles por terceros (un 14,4%) suben un 2,2%.

La distribución por áreas de negocio del riesgo crediticio muestra un creciente peso de América, que gana más de nueve puntos porcentuales en el ejercicio. En conjunto, América supone el 35,1% del riesgo crediticio total del Grupo, frente al 25,7% que representaba al cierre del ejercicio 2009. Destaca México, a quien se debe más de la mitad del incremento del peso de América.

En la tabla adjunta se desglosa el crédito a la clientela por sectores al cierre de 2010. Al respecto, la inversión crediticia en el sector privado residente en España es de 186 millardos de euros, encontrándose los riesgos altamente diversificados por sectores y tipos de contrapartida.

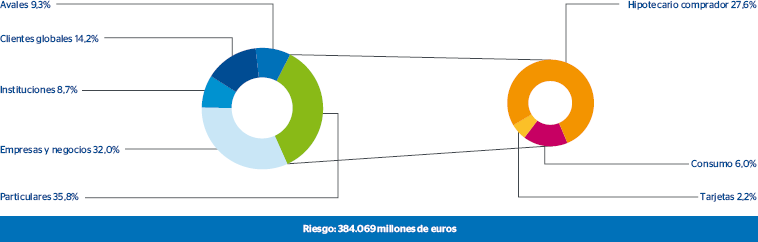

La distribución por carteras muestra que el riesgo con particulares supone un 35,8% del riesgo crediticio total, con especial relevancia de la modalidad de hipotecario comprador, que representa un 27,6% del total (frente a un 27% en diciembre de 2009). El LTV de esta cartera se mantiene en prácticamente los mismos niveles que en diciembre de 2009, en torno al 53,1%. En España, el LTV se sitúa en el 51%. Por finalidades, la gran mayoría de las operaciones se destinan a primera vivienda (95%).

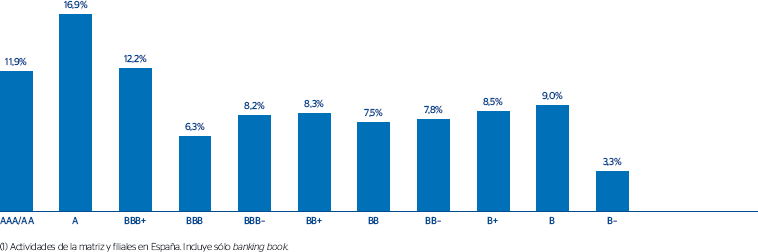

La distribución por ratings de la exposición correspondiente a la matriz y filiales en España, que comprende empresas, entidades financieras, instituciones y clientes soberanos, muestra una concentración del 62,6% en ratings A o superiores. Se facilita asimismo la distribución por ratings del segmento empresarial y promotor correspondiente a la matriz y filiales en España.

En México, la distribución por ratings de la inversión crediticia con empresas e instituciones financieras es la que muestra el gráfico 24.