Los aspectos más relevantes de la evolución del balance y la actividad del Grupo durante el año 2010 son:

- La inversión crediticia presenta una evolución diferenciada en las distintas geografías en las que opera BBVA. Así, en España y Portugal muestra una trayectoria positiva, con un crecimiento interanual del 0,7%, en un contexto de estancamiento generalizado del crédito. Por su parte, en México y América del Sur registra un gran dinamismo, con tasas de incremento muy positivas en el año (+10,2% y +21,5%, respectivamente). Y en Estados Unidos, el descenso se debe al progresivo cambio de mix de la cartera hacia líneas con un menor riesgo asociado.

- Favorable comportamiento de la cartera de hipotecario a particulares en prácticamente todas las áreas geográficas y de los préstamos a empresas y corporaciones en América.

- En recursos, buen desempeño de los depósitos de la clientela gracias al aumento de saldos de las imposiciones a plazo en el sector residente y de los pasivos de menor coste en el no residente. En ambos casos, lo más destacable es el objetivo de aumentar el grado de vinculación de los clientes.

- En fondos de pensiones, mantenimiento de la primera posición en España y en la mayor parte de los países de América.

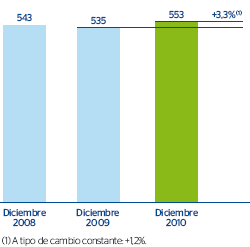

- Continúa la estabilidad en el tamaño del balance del Grupo, que cierra diciembre con un activo total cercano al del 31-12-2009 (+3,3% ó +1,2% a tipos de cambio constantes). Además, el balance del Banco se caracteriza por tener una gran fortaleza en los indicadores de riesgo, solvencia y liquidez y por su adecuada estructura de financiación. Al respecto hay que destacar que el Grupo cumple a día de hoy con todas las exigencias de la normativa en este sentido.

- Las principales partidas del activo y del pasivo son perfectamente conocidas por el Grupo al haberse generado por el propio Banco a partir de las carteras procedentes de sus clientes, sobre los que se tiene un estrecho conocimiento y con los que se establecen relaciones de carácter duradero en el tiempo.

- Efecto positivo del tipo de cambio, ya que las divisas con mayor impacto en el balance y la actividad del Grupo se han apreciado, a excepción del bolívar fuerte venezolano, por la devaluación sufrida en el mes de enero de 2010. Para permitir un mejor análisis de la evolución del negocio se incluyen las tasas de variación a tipos de cambio constantes en los epígrafes más relevantes.

En cuanto a la estructura del balance, predominan, en el activo, los créditos a la clientela, que suponen un 61,3% del total a 31-12-2010 y elevan su peso frente al existente a 31-12-2009 (60,4%). En el pasivo destacan los depósitos de la clientela, que también aumentan su proporción hasta el 49,9% del total del balance al cierre de 2010, desde el 47,5% que suponían a

31-12-2009, con lo que la proporción de depósitos sobre créditos aumenta hasta el 81,4% (78,6% en diciembre de 2009).

En resumen, el volumen de negocio del Grupo se sitúa en 874 millardos de euros a 31-12-2010, lo que supone un aumento interanual del 3,9% sobre los 841 millardos de la misma fecha del año anterior. De esta cifra, 348 millardos corresponden a créditos brutos y 526 millardos al total de recursos de clientes, que incluye tanto los de balance como los fondos de inversión y pensiones y las carteras de clientes.