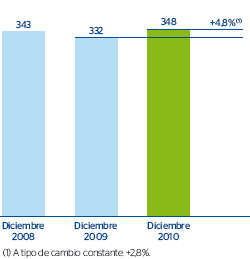

El crédito bruto a la clientela a 31-12-2010 se sitúa en 348 millardos de euros, lo que supone un crecimiento del 4,8% respecto al cierre del año anterior. Si se excluye el efecto de los tipos de cambio, el aumento es de un 2,8% interanual.

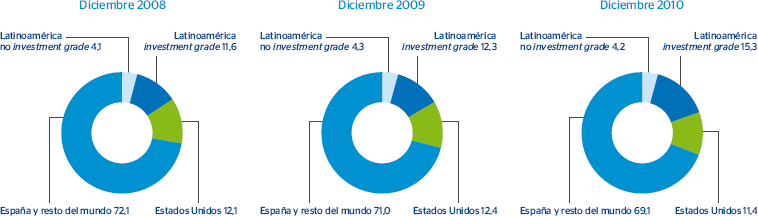

La evolución de la inversión ha sido muy diferente por áreas de negocio. También lo ha sido por tipo de cartera. Así, en España y Portugal se sigue ganando cuota de mercado en productos de alta vinculación, es decir, en hipotecario de particulares, al mismo tiempo que se reducen posiciones en las carteras de mayor riesgo. En México se acelera el ritmo de crecimiento en prácticamente todas las líneas de negocio, destacando el sobresaliente desempeño de la cartera comercial y el crecimiento en consumo y tarjetas. En América del Sur también continúa el dinamismo de la actividad, con una progresiva mejora de las tasas de variación a lo largo de todo el ejercicio y aumentos generalizados en prácticamente todos los países. Y en Estados Unidos, la reducción de los saldos de inversión es debida al descenso de las partidas de mayor riesgo, como son la cartera de promotor (construction real estate) y la de consumo, ya que el crédito hipotecario a particulares (residencial real estate) y, en menor medida, los préstamos a empresas y corporaciones, experimentan un importante avance. Lo anterior explica el aumento del peso de Latinoamérica investment grade hasta el 15,3% (12,3% un año antes) y la disminución de la proporción correspondiente a Estados Unidos en un punto porcentual, así como la representada por España y resto del mundo (que pasa del 71,0% a 31-12-2009 al 69,1% a 31-12-2010).

Por lo que se refiere a su distribución entre sector residente y no residente, de entre los créditos a clientes residentes, los de las administraciones públicas avanzan un 14,3% interanual hasta los 24 millardos de euros. Por su parte, los créditos a otros sectores residentes (OSR) aumentan un 1,1% en el mismo período. De esta rúbrica, la partida con menor riesgo asociado y mayor peso relativo son los préstamos con garantía real, que representan un 56,5% de los préstamos OSR y totalizan 105 millardos. Cabe resaltar también el menor retroceso que en el ejercicio previo de las partidas más relacionadas con la actividad de empresas y negocios y con el consumo. En este sentido, el crédito comercial, que básicamente incluye el descuento comercial, decrece un 3,0% (–26,0% en 2009). Y la línea de otros deudores a plazo, que incorpora los créditos al consumo y a empresas y negocios, disminuye un 0,4% (–16,3% un año antes). Finalmente, es destacable que los créditos dudosos se mantienen por debajo de los 11 millardos a cierre del año y, por primera vez desde hace más de dos años, decrecen (–0,6% interanual).

Por su parte, los créditos a clientes no residentes ascienden a 139 millardos de euros a 31-12-2010, con un aumento interanual del 8,8%. En este sentido, la partida de otros créditos, 89 millardos, avanza un 9,6% en el año y los préstamos con garantía real, 46 millardos, un 7,6%. Por último, los dudosos aumentan un 4,3% por el efecto de los tipos de cambio. Sin éste, esta rúbrica desciende un 4,2% en el mismo horizonte temporal.