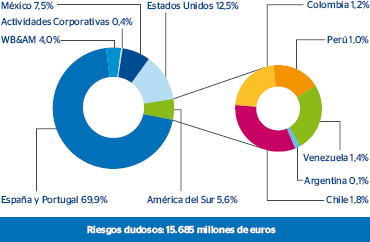

A 31 de diciembre de 2010, la cifra total de dudosos se sitúa en 15.685 millones, lo que supone tan sólo un incremento de

82 millones en el conjunto del año, ascenso totalmente explicado por la evolución de las divisas, ya que sin su efecto disminuye un 1,9%. Este importe adquiere una especial relevancia si se tiene en cuenta la aplicación, en el cuarto trimestre de 2010, de criterios de máxima prudencia en la clasificación de algunas carteras de España.

En las siguientes tablas se muestran los movimientos habidos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2010 para los créditos a la clientela deteriorados y pasivos contingentes dudosos, tanto en el total del Grupo BBVA como en cada área de negocio.

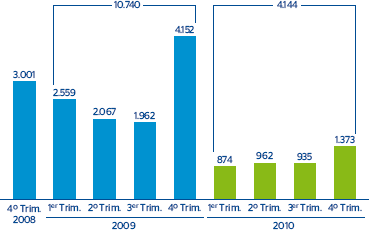

Cabe destacar el buen comportamiento de las entradas brutas en mora a lo largo del año gracias, en parte, al ejercicio de anticipación realizado a finales de 2009 en las áreas de España y Portugal y de Estados Unidos. Del mismo modo, sobresale la positiva trayectoria de las recuperaciones, situándose el porcentaje de recuperaciones sobre entradas en mora en el año en el 68,6%, lo que compara con un 37,8% de 2009.

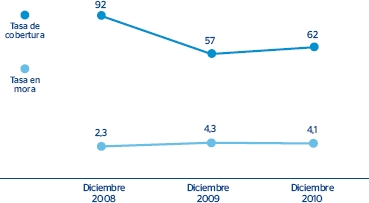

La tasa de mora del Grupo termina 2010 en el 4,1%, lo que supone una disminución respecto a la del cierre de 2009 (4,3%). Esta tasa se ha mantenido a lo largo del año de forma controlada sin sobrepasar el máximo nivel alcanzado hace doce meses, lo que pone de manifiesto el acierto del ejercicio de anticipación que el Grupo realizó en el cuarto trimestre de 2009, que permitió la mencionada estabilización de los niveles de morosidad y un comportamiento diferencial respecto a los principales competidores y a la media del sistema. Por áreas de negocio, sobresale el buen desempeño de la morosidad en México, que se reduce en más de 1 punto porcentual en el ejercicio hasta el 3,2%, en América del Sur, cuya tasa de mora disminuye hasta el 2,5%, y en. España y Portugal, que mejora 10 puntos básicos para cerrar el año en el 5,0%. En el resto de áreas, la morosidad prácticamente se mantiene. Así, en, WB&AM se sitúa en el 1,2% y en Estados Unidos alcanza el 4,4 %.

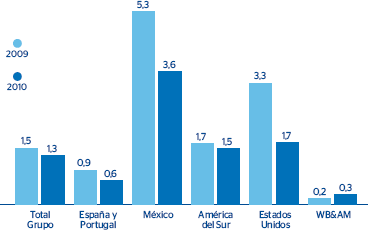

La prima de riesgo del Grupo, que mide el cargo en cuenta de resultados en concepto de saneamientos netos por unidad de inversión crediticia, mejora 21 puntos básicos en 2010 y se sitúa en el 1,3% (frente a un 1,5% en el ejercicio 2009). Por áreas de negocio, en México y en Estados Unidos disminuye 164 puntos básicos (hasta el 3,6% y el 1,7%, respectivamente), en España y Portugal desciende 28 puntos básicos hasta el 0,6% y en América del Sur baja 15 puntos básicos hasta el 1,5%.

Por lo que respecta a los fondos de cobertura para los riesgos con clientes, se elevan a 9.655 millones de euros a cierre de 2010, lo que supone un incremento de 712 millones con respecto a la cifra de finales de 2009. De este total, las provisiones genéricas suman 2.832 millones de euros y representan un 29,3%.

Como consecuencia del incremento en el saldo de los fondos, la tasa de cobertura de los riesgos dudosos cierra el ejercicio 2010 en el 62%. Destaca su avance en México, que se sitúa en el 152% (130% a final de 2009). En el resto de áreas se mantiene bastante estable: en España y Portugal termina en el 46% (48% en 2009), en América del Sur en el 130% (129% en 2009), en Estados Unidos mejora hasta el 61% (58% un año antes) y en WB&AM se sitúa en el 71% (70% en 2009). Adicionalmente, hay que considerar que el 58% de los riesgos tienen garantías reales asociadas.