El enfoque de riesgos en seguros está basado en cuatro ejes fundamentales:

- Identificación, medición, seguimiento y gestión de los riesgos de los productos en catálogo de compañías del Grupo que operan en esta actividad, así como de los nuevos productos que se plantean. La metodología utilizada debe haber sido validada a nivel corporativo.

- Inclusión del coste del riesgo en el precio de los productos como primera media para contribuir al desarrollo solvente del negocio.

- Establecimiento de límites y de controles en consonancia con el perfil del riesgo objetivo para BBVA, adecuándose a la especificidad de los productos de seguros (plazos, activos subyacentes y cálculos actuariales necesarios).

- Visión del riesgo, teniendo en cuenta los requerimientos de información de las unidades de negocio y de los diferentes reguladores.

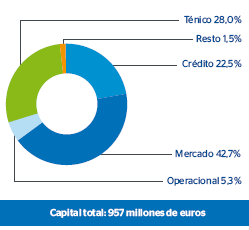

El capital económico de la actividad de seguros en el ejercicio 2010 se sitúa en 957 millones de euros, importe similar al del cierre del año anterior. El capital económico por riesgo de mercado representa el 42,7% del total. Le sigue en importancia el riesgo técnico, con un 28,0%; el riesgo de crédito, con un 22,5% y, finalmente, el riesgo operacional, que representa el 5,3%.

Asset Management

En el año 2010, los protagonistas han sido los gobiernos. El parón económico y los altos niveles de endeudamiento de algunos países de la zona euro han tensionado la situación hasta el punto de sembrar dudas en los mercados sobre la sostenibilidad de la Unión Europea. Este año el flight to quality está representado por una huida hacia la deuda de los soberanos no periféricos, incrementando las primas de riesgo de los periféricos y, en consecuencia, provocando un encarecimiento de la financiación.

En este entorno, la alta competencia en captación de pasivo que ha existido en la banca en España ha hecho que gran parte del patrimonio de los fondos se viera disminuido por traspasos a depósitos. De nuevo, en un año complicado, marcado por alta volatilidad de la deuda, contagio a las bolsas, iliquidez y reembolsos, se ha buscado en todo momento la adaptación al entorno, con posicionamiento en instrumentos seguros que garantizaran la liquidez a los clientes. Para ello se ha mantenido una diversificación adecuada en las carteras gestionadas. BBVA está comprometido con su deber fiduciario hacia el cliente y con la asunción, en las carteras de terceros, exclusivamente de aquellos riesgos que se puedan identificar, medir, seguir y gestionar correctamente.

El capital económico de la unidad de Asset Management se sitúa en 71 millones de euros. El riesgo de mercado representa el 58,1%, con 41 millones de euros imputables fundamentalmente al riesgo de garantía. El riesgo operacional se sitúa en el 41,6% del total del capital económico de la unidad.

Pensiones América

El negocio de pensiones en la geografía americana ha continuado con el crecimiento natural de las aportaciones de los afiliados, lo que consolida e incrementa el volumen de los fondos administrados. A este incremento también ha contribuido la mejora observada en los precios de los activos.

Desde la perspectiva del modelo corporativo, se ha reforzado la estructura de gestión y control de los riesgos de este negocio, con la creación de una unidad global de gestión de riesgos en las actividades de pensiones y seguros en América en el ámbito de riesgos de América del Sur. Con ello se logra una visión trasversal y cercana al negocio.

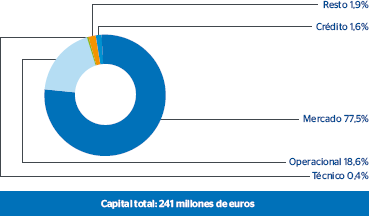

El capital económico del negocio de Pensiones América se estima en 241 millones de euros. El riesgo de mercado, que se deriva esencialmente de la posición de encaje regulatorio (relacionado con el volumen de los fondos gestionados) representa el 77,5% del capital económico total. Le sigue en importancia el riesgo operacional, un 18,6% y que se reduce con respecto al año 2009, al haberse implantado la metodología según Basilea.

Riesgo del negocio inmobiliario

A lo largo del ejercicio se ha implementado el modelo de riesgo que corresponde a las actividades inmobiliarias de BBVA, en el que se ha utilizado la métrica común del Grupo: el capital económico.

El modelo establece diferentes categorías de riesgo según una segmentación en función de atributos, como tipología del activo, fase del proyecto, el área geográfica de localización y otros factores exógenos. La forma de valorar el riesgo en cada posición consiste en simular variaciones del precio, acorde a los parámetros característicos de cada proyecto, tales como volatilidad, liquidez y tendencia. Estos parámetros se basan en series históricas y estimaciones o proyecciones realizadas dentro del propio Grupo BBVA por las unidades especializadas.

Una vez calculado el capital individual de cada proyecto, con un nivel de confianza del 99,9%, se realiza una agregación y diversificación entre todos los proyectos en cartera. Los resultados obtenidos son coherentes con la situación actual del mercado inmobiliario.

El capital económico inmobiliario se integra en el mapa de capitales del Grupo BBVA.