En el ejercicio 2010, la capacidad de generación de capital ha seguido siendo un factor crucial para el sector financiero, tal y como se pone de manifiesto en la realización por parte de ciertos organismos, como el Committee Of European Banking Supervisors (CEBS), de ejercicios para comprobar el nivel de solvencia de las entidades en situaciones extremas. En este sentido, en el mes de julio se publicaron los resultados de las pruebas de estrés realizadas por el CEBS. En ellos, BBVA se sitúa entre los bancos mejores de Europa, mostrando no sólo su óptima situación de solvencia actual sino también su capacidad para afrontar situaciones de máximo estrés en un horizonte temporal de dos años.

2010 se ha caracterizado por dos factores. Por una parte, por ser un año con un bajo nivel de emisiones de capital, dadas las dificultades vividas en los mercados financieros, dominados por las tensiones ocasionadas fundamentalmente por las dudas sobre la sostenibilidad de las cuentas públicas en algunos países europeos. Por otra, 2010 ha sido también el ejercicio en el que el Comité de Basilea ha sacado varios documentos a consulta en relación con la nueva normativa de Basilea III, sobre la que todavía existen incertidumbres acerca de las características que van a ser requeridas a los intrumentos de capital para poder ser computados como capital de primera categoría.

En esta coyuntura, cabe subrayar que BBVA ha generado, trimestre tras trimestre, capital de forma orgánica. Pero, además, la base de capital del Grupo a 31-12-2010 se ha visto reforzada por la ampliación de capital, de 4.914 millones de euros, realizada con éxito en noviembre de 2010, con el fin de financiar la adquisición del 24,9% de Garanti prevista para el primer semestre 2011.

BBVA cierra 2010 con un beneficio atribuido de 4.606 millones de euros, de los que 1.079 millones han sido distribuidos a los accionistas en efectivo, mediante tres dividendos a cuenta que han sumado 0,27 euros por acción. Con todo, el resultado retenido en 2010 alcanza los 3.527 millones de euros, lo que ha supuesto una generación orgánica de core capital que ha más que compensado los consumos ordinarios y las inversiones extraordinarias llevadas a cabo durante el ejercicio.

Por lo que se refiere a los consumos, hay que recordar el efecto negativo derivado de la devaluación del bolívar fuerte venezolano en enero de 2010. En cuanto a las inversiones, el Grupo ha continuado con su plan de expansión en Asia. Así, en el segundo trimestre, ejerció la opción de compra de un 4,93% sobre CNCB para incrementar su participación hasta el 15%. El importe total de la inversión como consecuencia del ejercicio de esta opción ha sido de, aproximadamente, 1.200 millones de euros y ha tenido un impacto negativo, de 20 puntos básicos, en el core capital por el fondo de comercio generado (unos 600 millones de euros).

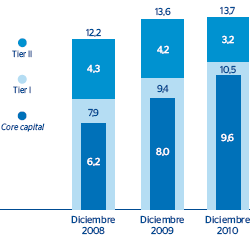

Por todo lo anterior, a 31 de diciembre de 2010 los recursos propios computables de BBVA, calculados según las reglas definidas en el acuerdo de capital de Basilea II, se elevan a 42.924 millones de euros, 3.484 millones más que a 31-12-2009. A lo largo del año, los APR se han incrementado un 7,7% hasta los 313.327 millones y representan un 56,7% del activo total del Grupo. Este aumento se explica, en gran parte, por la apreciación generalizada de las divisas. Con estos APR, las necesidades de capital (8% de APR) se sitúan en 25.066 millones, existiendo, por tanto, 17.858 millones de exceso de capital, un 71,2% por encima de los niveles mínimos requeridos, lo cual refleja la sólida posición de capital del Grupo.

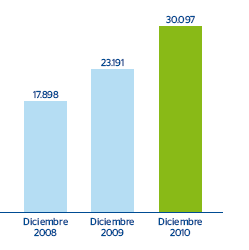

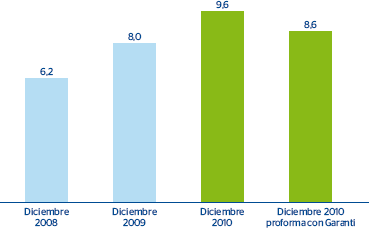

El core capital al cierre de ejercicio se eleva hasta los 30.097 millones de euros y sitúa el ratio core en el 9,6%, es decir, en el conjunto del ejercicio aumenta 164 puntos básicos de los que, aproximadamente, 70 corresponden a generación orgánica de capital y 150 proceden de la mencionada ampliación de capital. De este importe, 60 puntos básicos son detraídos, fundamentalmente, por el efecto de los tipos de cambio (entre ellos, la devaluación del bolívar fuerte venezolano) y el ejercicio de la opción de compra sobre CNCB. Cabe señalar que si se incluyera el efecto esperado de la incorporación de Garanti, este ratio core se situaría en el 8,6%.

Si se incorpora al core capital las participaciones preferentes, el Tier I se eleva a 33.023 millones y supone un 10,5% de los APR, frente al 9,4% del año anterior. Dichas participaciones preferentes cierran el ejercicio en 5.164 millones y representan un 15,6% de los recursos propios básicos (Tier I), frente al 18,8% del año anterior.

Por su parte, el TIER II, que incluye principalmente la financiación subordinada, las plusvalías latentes computables y el exceso de provisiones genéricas, totaliza a cierre de año 9.901 millones de euros, un 3,2% de los APR, 100 puntos básicos menos que en 2009. El ratio disminuye básicamente por las menores plusvalías latentes y por el aumento de la deducción por la opción de compra sobre CNCB. Cabe mencionar, entre las más relevantes, que BBVA Bancomer ha realizado una emisión de deuda subordinada de 1.000 millones de dólares y BBVA Chile otra de 5,6 millones de unidades de fomento (180 millones de euros). Ambas emisiones son computables como Tier II en la base de capital del Grupo y tienen un impacto positivo en los recursos propios complementarios.

Por todo lo anterior, el ratio BIS II se mantiene en niveles elevados y alcanza el 13,7% de los APR a cierre de 2010, 15 puntos básicos más que hace doce meses. En resumen, BBVA se encuentra dentro del grupo de entidades financieras mejor capitalizadas, gracias a su capacidad de generación orgánica de capital y a la exitosa ampliación de capital acometida, lo que le permite situarse en una posición diferencial ante las nuevas exigencias de Basilea III.