El área de América del Sur gestiona los negocios bancarios, de pensiones y de seguros desarrollados por el Grupo BBVA en la región.

La crisis financiera internacional ha tenido finalmente un impacto menos negativo de lo esperado en Latinoamérica, con signos claros de recuperación económica en el segundo semestre. A diferencia de crisis anteriores, la mayoría de los países de la región han dado un fuerte sesgo expansivo a las políticas económicas, sin provocar desequilibrios que pongan en peligro dicha recuperación. La creciente solidez de las finanzas públicas, el control de la inflación, la credibilidad ganada por los bancos centrales y la mayor flexibilidad de los mercados cambiarios han sido factores fundamentals para este mejor desempeño regional. También han contribuido la mejora de los precios de las materias primas y la menor aversión al riesgo. La primera de ellas ha dado un respiro a aquellos países más alejados del crédito internacional, como es el caso de Argentina y Venezuela. Los sistemas financieros de la zona han mostrado gran fortaleza, logrando así sortear las restricciones de acceso a la financiación internacional ocurridas a finales de 2008, el menor dinamismo de la actividad y el aumento de las tasas de mora de principios de año, repunte en cualquier caso muy inferior a los alcanzados en otras zonas y en crisis anteriores.

Los tipos de cambio en la última parte del año no han mostrado diferencias significativas respecto al dólar estadounidense. En cuanto a su evolución annual respecto al euro, se produce un efecto tipo de cambio ligeramente negativo en la cuenta de resultados y positivo en las de balance y actividad. Como es habitual, en los cuadros adjuntos se incluyen columnas con las variaciones interanuales a tipos de cambio constantes, y a éstas se refieren los comentarios siguientes. Cabe señalar que a la hora de analizar las variaciones anuales hay que tener presente que en el cuarto trimestre de 2008 se produjo la venta de la participación del Grupo en Consolidar Salud, compañía de seguros, y la estatización del negocio previsional en Argentina.

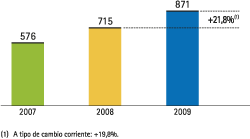

En este complicado ejercicio, la evolución del area ha sido muy positiva gracias al avance significativo de los ingresos, la gradual moderación de los gastos y el mantenimiento de un notable nivel de calidad de los activos. Todo ello se traduce en un beneficio atribuido de 871 millones de euros en 2009 (+21,8% interanual), y en un elevado nivel de rentabilidad sobre fondos propios: 40,2%.

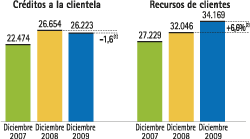

El magnífico comportamiento de los ingresos ha sido posible por la acertada política de precios y de defensa de diferenciales aplicados, elementos fundamentals para compensar el ligero descenso de la actividad crediticia, que ha terminado diciembre en 26.223 millones de euros (–1,6% interanual). Las menores necesidades de financiación derivadas de la desaceleración de los créditos han permitido aplicar una política selectiva en la comercialización de los recursos de clientes, dando prioridad a las modalidades de menor coste. Así, al cierre de diciembre, el saldo de recursos alcanza los 34.169 millones de euros (incluyendo fondos de inversión), un 6,6% más que en diciembre de 2008, crecimiento muy concentrado en las cuentas a la vista y ahorro (+19,7%). Por su parte, el patrimonio administrado por las gestoras de pensiones ha cerrado el año en 36.104 millones de euros, un 27,6% más que hace doce meses.

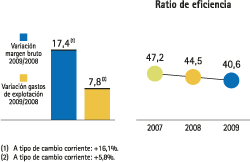

Por tanto, un excelente ejercicio del margen de intereses, con 2.463 millones de euros, lo que implica un crecimiento interanual del 15,2%. Buen año también para las comisiones, 836 millones de euros (+9,6%), con favorable comportamiento de las líneas tradicionales de negocio y mejora de las relacionadas con fondos de inversión y valores, sobre todo en los últimos trimestres de 2009. En los resultados de operaciones financieras, 405 millones de euros, influye un ejercicio positivo de los mercados financieros, con generación de plusvalías por venta de cartera de valores en los bancos y altos rendimientos en las posiciones propias de las gestoras de pensiones y compañías de seguros. Con todo, el margen bruto de 2009 alcanza los 3.706 millones de euros, un incremento del 17,4%.

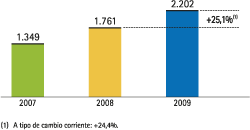

La austeridad y la acertada gestión de los costes ha sido otro de los elementos claves del ejercicio. Los gastosde explotación se sitúan en 1.504 millones de euros, con una tasa de variación interanual del 7,8%, sustancialmente inferior a la media regional de inflación. Esta moderación de los gastos y el positivo comportamiento de los ingresos permiten que, un año más, el ratio de eficiencia haya seguido mejorando hasta un 40,6%, frente al 44,5% de 2008, y que el margen neto haya crecido un 25,1% en el año, hasta situarse en 2.202 millones de euros.

Finalmente, la tercera clave del ejercicio ha sido la rigurosa política de admisión de riesgos y la capacidad recuperatoria desarrollada a lo largo del año por las unidades del área, que han permitido limitar el impacto de la crisis sobre la calidad crediticia, de forma que la tasa de morosidad final, un 2,7%, está bastante próxima al 2,1% del cierre de 2008, y el nivel de cobertura sigue en niveles elevados (130%). Por su parte, las pérdidas por deterioro de activos financieros se han situado en 2009 en 419 millones de euros (+17,6%).