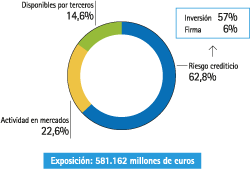

La exposición máxima al riesgo de crédito de BBVA se eleva a 581.162 millones de euros a 31-12-09, con una disminución del 1,0% con respecto al cierre del ejercicio 2008. Los riesgos crediticios con clientes (incluidos los riesgos de firma), que suponen un 62,8%, disminuyen un 3,7% sobre diciembre de 2008, y la exposición potencial al riesgo de crédito en actividades de mercados (con un peso del 22,6%), incluida la referida a derivados (una vez considerados los acuerdos de netting y colaterales), se incrementa un 13,4%, debido a la renta fija, mientras que los disponibles por terceros (un 14,6%) disminuyen un 8,4%.

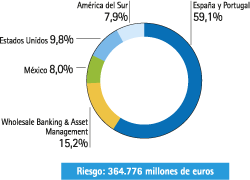

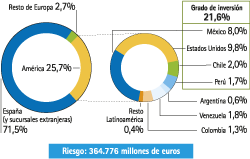

La distribución geográfica del riesgo crediticio muestra un creciente peso de América, que gana casi dos puntos porcentuales en el ejercicio. Destaca Estados Unidos, que aumenta su participación por la adquisición del negocio de Guaranty en el tercer trimestre de 2009. En conjunto, América supone el 25,7% del riesgo crediticio total del Grupo, frente a un 23,9% al cierre del ejercicio 2008. Cabe resaltar que la gran mayoría del riesgo de América, el 83,8% (frente a un 83,2% en 2008), se concentra en países investment grade.

En el cuadro adjunto, se desglosa el crédito a la clientela por sectores al cierre de 2009. La inversión crediticia en el sector privado residente en España es de 183 millardos de euros, encontrándose los riesgos altamenten diversificados por sectores y tipos de contrapartida.

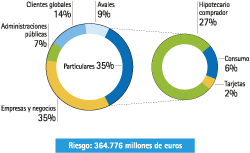

La distribución por carteras muestra que el riesgo con particulares supone un 35% del riesgo crediticio total, con especial relevancia de la modalidad de hipotecario comprador, que representa un 27% del total (frente a un 25% en diciembre de 2008). El LTV de esta cartera se mantiene en prácticamente los mismos niveles que en diciembre de 2008, en torno al 54%, representando en España un 51,5% (52,4% en diciembre 08). La cartera con LTV superior al 80% representa menos del 20% del total. Por finalidades, la gran mayoría de las operaciones se destinan a primera vivienda (95%).

El negocio promotor en España (incluido en empresas) supone, aproximadamente, un 5% de la inversión total del Grupo y un 8% de la inversión total en España. Dentro de este segmento, es destacable el elevado peso de la promoción terminada (47%), que mantiene habitualmente un LTV inferior al 80%, y que presenta menor riesgo que el de las promociones en curso (24%) y el del suelo (29%). En el tramo de suelo predomina la parte correspondiente a suelo urbano (75%).

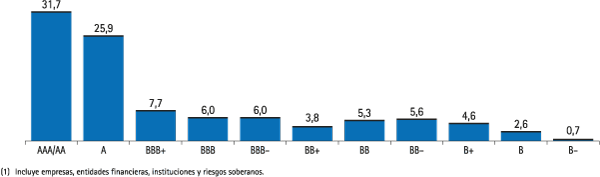

La distribución por ratings de la exposición correspondiente a la matriz y filiales en España, que comprende empresas, entidades financieras, instituciones y clientes soberanos, muestra una concentración del 57,6% en ratings A o superiores.

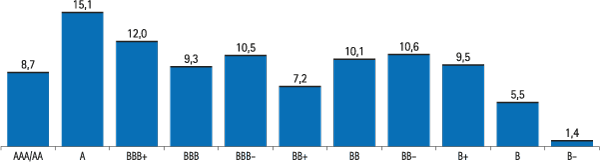

Se facilita asimismo la distribución por ratings del segmento empresarial y promotor correspondiente a la matriz y filiales en España.

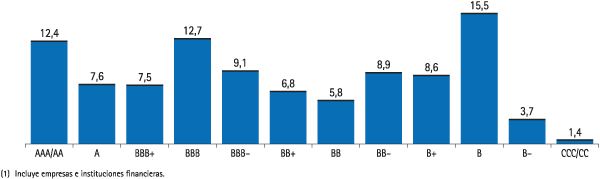

En México, la distribución por ratings de la inversión crediticia con empresas e instituciones financieras es la que muestra el gráfico.