El mercado cambiario se mantuvo volátil a lo largo de 2009, con un último trimestre en el que la apreciación generalizada de las divisas latinoamericanas, de especial relevancia en el caso de México y Chile, y la del dólar respecto al euro, contribuyeron a cerrar un ejercicio positivo en relación al impacto en ratios de capital y de patrimonio de BBVA por variaciones en los tipos de cambio.

Estas variaciones de mercado inciden en la solvencia del Grupo y en el cumplimiento presupuestario de resultados, toda vez que existe una exposición derivada de la contribución de entidades filiales que desarrollan su actividad en mercados “no euro”. La unidad de Gestión Financiera, a través del COAP, realiza la gestión del riesgo de cambio mediante el desarrollo de políticas de cobertura que priorizan minimizar el impacto en los ratios de capital por fluctuaciones de tipo de cambio y garantizar el contravalor en euros de los resultados en divisa que aportan las diferentes filiales, controlando al mismo tiempo los impactos en reservas.

El área de Riesgos, por su parte, actúa como unidad independiente encargada de diseñar los modelos de medición, realizar los cálculos de riesgo y controlar el cumplimiento de límites, dando seguimiento de todo ello a la CRC y a la CDP.

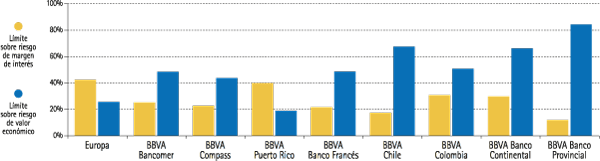

La cuantificación del riesgo de cambio structural se realiza en base a un modelo de medición que simula múltiples escenarios de tipos de cambio y evalúa sus impactos en los ratios de capital, en el patrimonio y en la cuenta de resultados del Grupo. A partir de ahí se obtienen las distribuciones de posibles impactos en los tres ejes que permiten determinar sus máximas desviaciones desfavorables, para un nivel de confianza y un horizonte temporal predeterminado, que depende de la liquidez de mercado en cada una de las divisas. Las mediciones de riesgo se complementan con análisis de stress y backtesting, que permiten obtener una vision completa de la exposición y los impactos en el Grupo por riesgo de cambio estructural.

Todas estas medidas son incorporadas por Gestión Financiera en la toma de decisiones, con el objeto de adecuar el perfil de riesgos de la Entidad a las pautas que se derivan de la estructura de límites autorizada por la CDP. La gestión de la exposición cambiaria ha permitido mantener el riesgo en niveles razonables dentro de los límites establecidos para 2009, que incorporaban una mayor restricción en cuanto al riesgo de resultado, tolerable en un entorno de alta volatilidad cambiaria. El nivel de cobertura del valor en libros de las participaciones de BBVA en divisa se aproxima al 50%. Por su parte, la cobertura de los resultados en divisa de 2009 también se mantuvo en niveles altos y, al concluir el año, existe una cobertura significativa de los resultados en divisa proyectados para 2010.