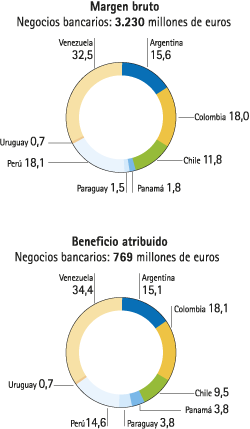

El negocio bancario del área ha generado un beneficio atribuido de 769 millones de euros en 2009, lo que significa un avance en el año del 13,1%.

Argentina

En los dos primeros trimestres de 2009, la economía argentina sufrió una notable desaceleración debido al impacto de la crisis financiera internacional en los ingresos del sector exterior y a los conflictos en el sector agropecuario. La aplicación de medidas contracíclicas y una política monetaria menos restrictiva permitieron que en el segundo semestre aparecieran las primeras señales de recuperación, aunque también contribuyó positivamente el alza de los precios de las materias primas.

En 2009, BBVA Banco Francés ha continuado focalizado en expandir su actividad crediticia en todos los segmentos de negocio, aunque con especial énfasis en el minorista, que ha sido el que mayor crecimiento ha registrado, especialmente en tarjetas de crédito. Es importante destacar la fortaleza de los indicadores de calidad de activos, ya que la tasa de morosidad de la entidad a cierre de diciembre, 1,1%, compara muy favorablemente con el resto del sistema financiero argentino. En recursos de clientes, que crecen un 11,9% interanual, se ha continuado con la estrategia de priorizar la captación de depósitos transaccionales, logrando una estructura de recursos de menor coste y un avance de las cuentas corrientes y de ahorro del 10,4%.

La entidad ha aportado un resultado atribuido de 116 millones de euros en 2009, con destacados crecimientos del margen de intereses y de las comisiones (+24,8% y +27,8%, respectivamente) que se traducen en una significativa mejora de sus índices de rentabilidad. La moderación de los gastos, que crecen a una tasa inferior al nivel de inflación del país, permite que el margen neto ascienda un 27,2%, aunque queda reducido a nivel del beneficio por la normalización de la tasa fiscal. En 2009, ha sido reconocido por Euromoney como el mejor banco de Argentina.

Chile

La economía chilena ha retrocedido un 1,8% en 2009, básicamente porque la crisis internacional ha producido una caída de los inventarios y de la inversión en capital, junto con una contracción severa de la demanda interna. Todo ello, además, ha provocado una tasa de inflación negativa en el año. Las medidas monetarias contracíclicas del Banco Central de Chile y una política fiscal expansiva han permitido que la situación económica empezase a revertir a partir del tercer trimestre.

En este entorno, BBVA Chile ha mantenido su estrategia de reposicionamiento en el negocio minorista. En 2009 han terminado los planes Top One y Top Sales, que han supuesto una redefinición de las redes comerciales, con segmentación de la oferta de valor, mayor dinamismo comercial y externalización del servicing operativo. Fruto de ello han sido: el aumento de la productividad comercial (+60%), de las transacciones en canales alternativos (+30%) y de los créditos al consumo (+13,8%) con una ganancia de cuota, según datos de noviembre, de 53 puntos básicos. En recursos de clientes, el foco ha estado en cuentas corrientes y en fondos de inversión, con también aumentos de cuota de mercado de 39 y 86 puntos básicos, respectivamente, según datos de noviembre. Por su parte, Forum ha reforzado su liderazgo en el segmento de financiación de automóviles, incrementando su cuota en préstamos de coches nuevos en 150 puntos básicos en 2009.

BBVA Chile y Forum han generado un beneficio atribuido conjunto de 73 millones de euros en 2009 (+18,7%). La clave fundamental ha sido la gestión de los diferenciales, que ha compensado el impacto de la caída de tipos de interés e inflación, permitiendo un crecimiento del 20,9% del margen bruto y del 32,1% del margen neto. En 2009, BBVA Chile obtuvo el Premio Nacional a la Calidad otorgado por el Ministerio de Economía; el Sello Bicentenario otorgado por la Presidencia del Gobierno, por el programa de responsabilidad social Niños Adelante; y el Premio Iberoamericano de la Calidad de la Fundación Iberoamericana para la Gestión de la Calidad a la mejor empresa en Iberoamérica.

Colombia

La economía colombiana ha afrontado un ejercicio 2009 difícil, derivado del complejo entorno internacional, que ha sido superado gracias a la puesta en marcha de una política monetaria expansiva y al aumento del gasto público en obras civiles. En cualquier caso, los flujos de inversión extranjera directa y el acceso al mercado de capitales se mantuvieron, a pesar de las tensiones de liquidez a nivel global.

En este entorno, BBVA Colombia ha desarrollado en 2009 diferentes acciones de mejora de su servicio y de su posición en el mercado, con una expansión de la red comercial y de los cajeros automáticos. En el segmento de particulares se han realizado diversas iniciativas en la financiación al consumo, mientras que en tarjetas de crédito se han lanzado la tarjeta Mujer BBVA y la tarjeta Mastercard Black BBVA, dirigida a clientes VIP. En el segmento hipotecario la evolución ha sido muy positiva, con un incremento interanual de la cuota de mercado de 54 puntos básicos (datos de noviembre). En el segmento de empresas se ha potenciado el negocio y se ha tenido una presencia activa en diferentes foros y seminarios empresariales. En recursos de clientes, destaca el buen ejercicio en captación de pasivo transaccional, con ganancia de cuota de mercado en cuentas a la vista. En agosto se realiza con éxito la colocación de bonos ordinaries indexados a la tasa para certificados de depósitos a término (DTF) y al Índice de Precios al Consumidor (IPC), por 198.000 millones de pesos.

En un ejercicio complejo, la entidad ha presentado un beneficio atribuido de 139 millones de euros (+8,7%), con un margen neto que se eleva hasta los 365 millones, un 13,2% más que en 2008, y una eficiencia que mejora hasta el 37,2% (40,4% un año antes). En 2009, BBVA Colombia ha sido reconocido como el primer banco colombiano en materia de sostenibilidad por la revista Latin Finance y la consultora Management & Excellence. Adicionalmente, Euromoney le reconoció como el Mejor Proveedor de Cash Management en el país.

Panamá

La economía panameña ha enfrentado con éxito la crisis internacional de 2009, sobre todo en el segundo semestre, una vez superadas las tensiones de liquidez de la primera mitad del año y terminado el proceso electoral.

BBVA Panamá ha finalizado en este entorno un ejercicio positivo, con avances tanto en inversión crediticia como en depósitos de clientes. Además, en mayo ha efectuado su primera emisión de bonos corporativos, con una serie inicial de 25 millones de dólares. La tasa de morosidad se ha mantenido en un nivel claramente inferior al del resto del sistema.

El beneficio atribuido que aporta BBVA Panamá es de 29 millones de euros, con buen desempeño de las líneas de ingresos y avance muy moderado de los gastos.

Paraguay

En 2009 la economía paraguaya se vio afectada, además de por los efectos de la crisis económica, por el impacto de la sequía sobre el sector agropecuario. El recientemente anunciado Plan de Reactivación Económica deberá devolver al país a la senda de crecimiento de ejercicios anteriores.

En un entorno de fuerte competencia, BBVA Paraguay ha presentado un crecimiento interanual de los créditos del 13,3%, avance centrado en el negocio minorista, especialmente en los préstamos al consumo. Por su parte, los recursos de clientes ascienden un 20,8%. La excelente gestión de riesgos permite mantener la morosidad en niveles mínimos (1,2%), también muy por debajo de la media del sector. En este ejercicio, el Banco ha abierto dos nuevas oficinas y ha habilitado su primer centro de atención a clientes, además de aumentar el número de cajeros automáticos y finalizar la construcción de su nueva sede central.

En 2009, el beneficio atribuido generado ha sido de 29 millones, un 27,4% más que el año anterior, con avances significativos en todas las líneas de ingresos. La entidad ha sido reconocida como mejor banco enParaguay por tercer año consecutivo por The Banker y Euromoney.

Perú

Los efectos de la crisis económica sobre la economía peruana se reflejaron principalmente en menores niveles de inversión privada y en una reducción de las exportaciones. A pesar de ello, ha sido uno de los pocos países de la región que han registrado avances del PIB en 2009, gracias a las políticas de estímulo fiscal y monetario.

BBVA Banco Continental ha mantenido su estrategia de expansión del negocio en 2009. En el segment de particulares, se han comercializado nuevos productos de crédito personal (Préstamo 60), mientras que en tarjetas se ha incentivado la vinculación de los clientes. En recursos se ha lanzado la Cuenta Ganadora. Para mejorar la calidad de servicio, se ha llevado a cabo un aumento del 36% en el número de cajeros automáticos. En servicios transaccionales, destaca el lanzamiento de E-mpresario.com, que ha obtenido el premio a la creatividad empresarial en la categoría de servicio al cliente. En la unidad de Corporate and Investment Banking, se ha impulsado la venta de productos derivados a clientes corporativos.

El banco ha contribuido con un beneficio atribuido de 112 millones de euros en 2009, un 27,0% más que en 2008. Todo ello gracias al destacado avance del margen neto, 412 millones de euros, un 19,8% más que en 2008. Avance éste basado en el buen comportamiento del margen de intereses (+23,0%) y del resto de líneas de ingresos, y en la moderación de los gastos. También la eficiencia mejora hasta el 29,5% (31,6% en 2008). Ha sido reconocido como mejor banco de Perú por Global Finance (por sexto año consecutivo), por Latin Finance y por América Economía. Asimismo, ha sido nombrado Mejor Banco por Internet para Personas y ha recibido una mención destacada en el ranking Great Place To Work. Adicionalmente, fue elegido entre los cuatro mejores bancos de la region por la revista Poder, y ha obtenido la calificación A+ por parte del Global Reporting Iniciative (GRI).

Uruguay

En 2009, la economía uruguaya se vio muy condicionada por la crisis financiera internacional, especialmente por la contracción del comercio mundial. A pesar de ello, los buenos fundamentos de la economía local impidieron un deterioro significativo del PIB.

En 2009, BBVA Uruguay ha llevado a cabo diversas actuaciones para mejorar la calidad de atención a los clientes. Destacan el plan de servicing de las oficinas, la instalación de terminales de autoconsultas, las mejoras en la plataforma BBVANet y la implantación del Plan Crecer Comercio Exterior. En el negocio de particulares, y dentro del Plan de Bancarización, se han potenciado los préstamos al consumo, tarjetas e hipotecas. También se ha incrementado el negocio con empresas, a través del Plan Crecer Empresas.

En un entorno muy complejo, el banco aporta un beneficio atribuido de 5 millones de euros.

Venezuela

En la primera parte de 2009, la economía venezolana mostró claros signos recesivos y presiones inflacionarias, debido al descenso del precio del petróleo, el menor volumen de divisas liquidadas en el mercado cambiario oficial y la contracción del gasto del Gobierno Central. Para estimular la demanda, se flexibilizó la política monetaria, reduciendo el coste de financiación y facilitando la absorción del programa de endeudamiento realizado por el sector público. En el cuarto trimestre, las condiciones económicas mostraron una cierta recuperación, muy en línea con el repunte del precio del petróleo.

BBVA Banco Provincial ha mantenido en 2009 su objetivo estratégico de transformación y crecimiento, concentrado en la modernización de la red de oficinas, el mayor peso de canales alternativos y la mejora de la calidad del servicio. Así, se han creado espacios de autoservicio en las oficinas, se ha aumentado la capacidad de los cajeros multifuncionales y se han habilitado los canales de banca telefónica e Internet para formular reclamaciones. La cartera crediticia se ha incrementado un 17,7%, a pesar de la desaceleración de la actividad económica, manteniendo la Entidad su sólido liderazgo en el segmento de financiación al consumo. Por su parte, los recursos de clientes han aumentado un 19,7%, con una estrategia de captación prioritaria de depósitos transaccionales, que han crecido un 24,4%.

Con ello, el beneficio atribuido generado ha sido de 265 millones de euros (+22,6%). Las claves: adecuada gestión de tipos y positivo avance de la actividad, que se han traducido en un incremento del margen de intereses del 24,8% en el ejercicio. La contención de los gastos, que crecen a una tasa del 20,4%, inferior a la de la inflación del país, favorece el buen nivel de eficiencia (39,8%) y el aumento del margen neto (+10,9%), hasta los 632 millones. En 2009 ha recibido diversos premios, destacando el de mejor banco de Venezuela otorgado por las revistas Global Finance, Euromoney y Latin Finance. Además, The Banker le otorgó el reconocimiento de Banco más Innovador en Seguridad de la Información.

Pensiones y seguros

En 2009, la unidad de Pensiones y Seguros ha aportado un beneficio atribuido de 135 millones de euros, más del doble que en 2008, de los que 88 millones corresponden al negocio previsional y 46 millones al negocio asegurador.

Pensiones

2009 ha sido muy positivo para el negocio previsional, tanto por la recuperación de los mercados financieros como por el buen desempeño de los ingresos por comisiones y la austeridad de los gastos. El patrimonio gestionado por el conjunto de gestoras ha cerrado el año con un avance del 27,6%, mientras que la recaudación superó en un 5,9% la obtenida el año anterior (en ambas tasas excluido el efecto de la salida de Consolidar AFJP), a pesar del escaso avance del empleo en la región. BBVA se ha consolidado como uno de los referentes mundiales en los sistemas privados de pensiones, habiendo llegado a acuerdos de colaboración con el BID y la OCDE.

AFP Provida de Chile ha generado en 2009 un beneficio atribuido de 61 millones de euros (frente a 7 millones en 2008). El patrimonio gestionado se ha elevado hasta los 24.552 millones al cierre de año (+26,1%). Por su parte, AFP Horizonte de Colombia ha incrementado su patrimonio un 31,8% en 2009 y su número de afiliados en un 6,6%, aportando un beneficio atribuido de 18 millones (4 millones en 2008). AFP Horizonte de Perú ha conseguido un beneficio atribuido de 14 millones (2 millones en 2008) en un context de elevado dinamismo comercial, con aumentos de su recaudación (+3,8%), del número de afiliados (+5,1%) y del patrimonio gestionado (+40,3%).

Seguros

El modelo de negocio de la franquicia aseguradora de BBVA se ha ido consolidando en 2009, con ampliación del catálogo de productos, además de nuevos canales de distribución y venta. No obstante, las redes bancarias siguen siendo el principal motor de la actividad, habiéndose abierto nuevas líneas de negocio para necesidades especiales (Plan Empresas, Pymes y Comercios). Todo esto se ha traducido en un avance de los ingresos del 7,2% y en un volumen de primas emitidas de 462 millones de euros, a lo que hay que unir el moderado avance de la siniestralidad y de los gastos. Con todo ello, el beneficio atribuido del conjunto de compañías ha sido de 46 millones de euros, de los que 20 millones proceden del Grupo Consolidar de Argentina, 12 de Seguros Venezuela, 9 de las compañías chilenas y 5 de las colombianas.