El ejercicio 2009 se ha caracterizado a nivel mundial por la continuación de los acontecimientos de 2008 y por la incertidumbre en cómo se iba a gestionar a nivel mundial la salida de la crisis financiera, las ayudas a los bancos y el impacto de los posibles cambios regulatorios. En un entorno preocupado por la liquidez y por el riesgo de crédito, la gestión de las carteras se ha caracterizado por el objetivo de lograr una adecuada rotación y una adaptación continua al entorno, disminuyendo los niveles en riesgo de crédito y buscando un posicionamiento en instrumentos líquidos y seguros. En un año de reembolsos, se ha buscado en todo momento poder dar liquidez a los clientes, incluso en las ocasiones en las que la liquidez de los instrumentos subyacentes no tenía la misma correspondencia, por lo que se han estructurado las carteras teniendo en cuenta este objetivo. BBVA mantiene un gran compromise con el deber fiduciario hacia el cliente y con la asunción, en las carteras de terceros, exclusivamente de aquellos riesgos que se puedan identificar, medir y valorar correctamente.

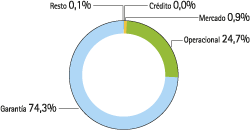

El capital económico de la unidad de Asset Management ha aumentado un 25,8% en 2009, hasta los 78 millones de euros. Como consecuencia de las condiciones de mercado, se ha producido un increment significativo del capital económico imputable a la garantía, que representa el 74,3% del total, mientras que el riesgo operacional ha experimentado una reducción debida a la aplicación del nuevo modelo interno, por lo que se ha situado en el 24,7% del total del capital económico de la unidad.